该来的总会来。

15日早间,央行实施了定向降准,释放约2000亿元资金。同时,还开展了1000亿元MLF(中期借贷便利)操作,为日后引导LPR(贷款市场报价利率)报价留下操作窗口。

不过,MLF操作利率保持不变。分析人士认为,在当前流动性充裕、社融数据较好的情况下,“降息”并不迫切。后续货币宽松趋势不改,但会注重拿捏节奏。

MLF还是来了

14日,2000亿元MLF到期,央行却按兵不动,市场颇感意外;15日,伴随定向降准,1000亿元的“麻辣粉”还是被端上桌。

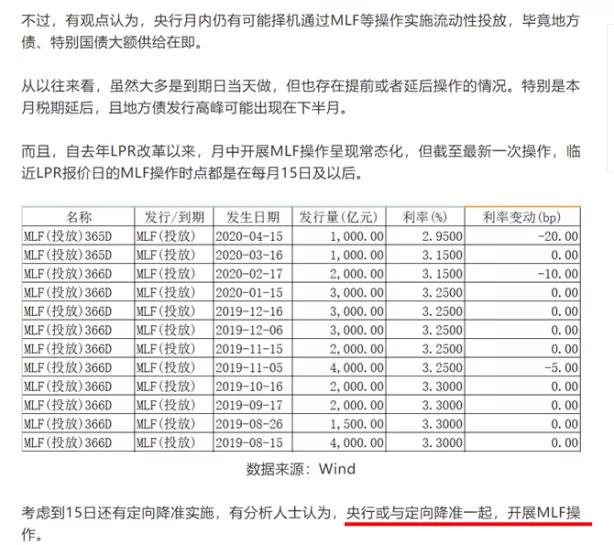

按照此前操作情况,央行“降息”步骤通常为:逆回购利率→MLF利率→LPR利率。要引导实体融资成本下降,LPR报价就需要下行;要引导LPR报价下行,MLF操作利率要先行一步。

15日的操作,让月度中旬开展MLF操作的常态化得到印证,也符合此前中证君的预判。

来源:中国证券报微信公众号

此外,央行还实施了定向降准,释放约2000亿元长期资金。

公告显示,从2020年4月15日开始,人民银行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。今日为实施该政策的第二次存款准备金率调整,释放长期资金约2000亿元。

此前, 央行有关负责人称,此次定向降准可释放长期资金约4000亿元,平均每家中小银行可获得长期资金约1亿元。此次降准后,超过4000家的中小存款类金融机构的存款准备金率已降至6%。

利率没变 市场有“心理准备”

不过,这次MLF操作利率没变,仍为2.95%。分析人士指出,在本次操作前,大部分人就预料“降息”会缓一缓了。原因在于,央行一季度货币政策报告专栏特别提到,政策传导效果较好。日前发布的4月信贷社融数据全面向好,印证前期政策效果持续显现。同时,今日发布的4月主要经济指标均呈现改善的势头。

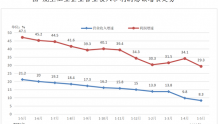

事实上,近期“不降息”的预期已有所体现。4月底以来,债市接连调整,尤其是长期债券下跌明显,期限利差扩大显示经济回升预期、政策观望预期在上升。

4月底以来,10年期国债期货主力合约持续下跌

来源:Wind

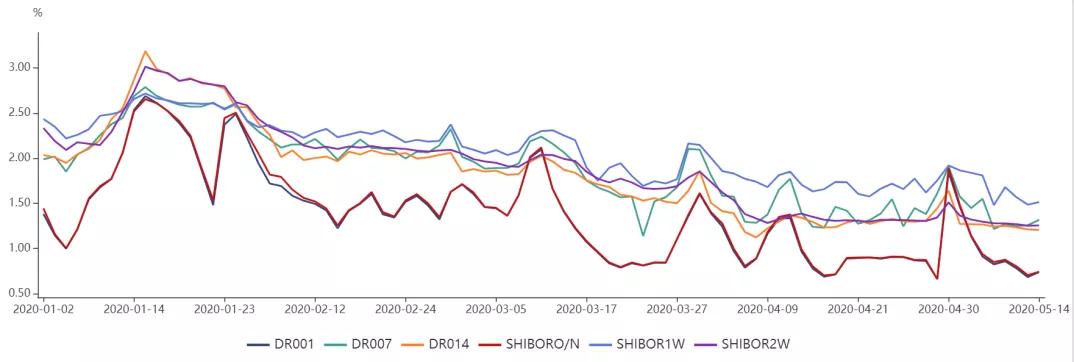

在MLF和本次定向降准到来之前,资金面关键数据也曾再创历史纪录。13日,隔夜回购利率DR001盘中最低成交在0.54%,创新低纪录。市场人士认为,市场利率正朝着超额存款准备金利率下探。

来源:Wind

不过,14日,在MLF“落空”的同时,市场利率也小幅回升。

来源:Wind

重心转向宽信用

13日召开的国务院常务会议强调,要加大宏观调控对冲力度,充分发挥财政、货币、社保、就业等政策合力,围绕“六保”、“六稳”实施更加精准的调控。

天风证券孙彬彬团队认为,未来降息降准可期,利率调整后继续下行。虽然3、4月经济金融数据出现边际改善,但其本身并不构成货币政策调整的关键。货币政策仍需进行积极引导,特别是通过降息(公开市场利率和存款基准利率)引导市场利率、缓解银行负债成本压力并最终引导贷款利率下行。

还有分析人士指出,要注意区分“松”与“更松”的不同,当前政策松的格局难有变化,但随着经济金融形势出现边际改善,会否更松需要观察。宏观政策重心料将从总量宽松转向助力“宽信用”和配合“宽财政”上来,结构性政策拥有更大的发挥空间。

| 留言与评论(共有 0 条评论) “” |