6月10日,央行公布5月金融数据。

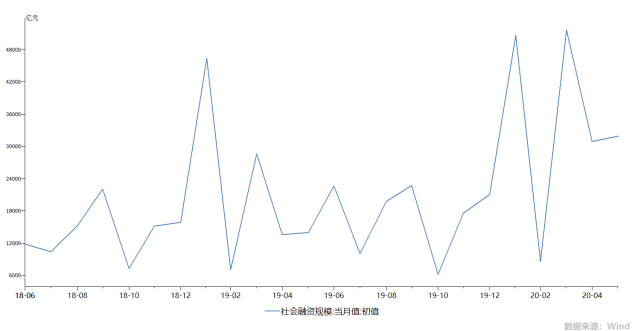

据央行初步统计,5月末社会融资规模存量为268.39万亿元,同比增长12.5%,其中,5月社会融资规模增量为3.19万亿元,比上年同期多1.48万亿元。

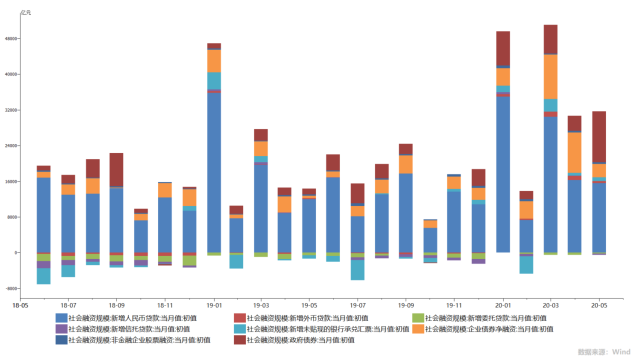

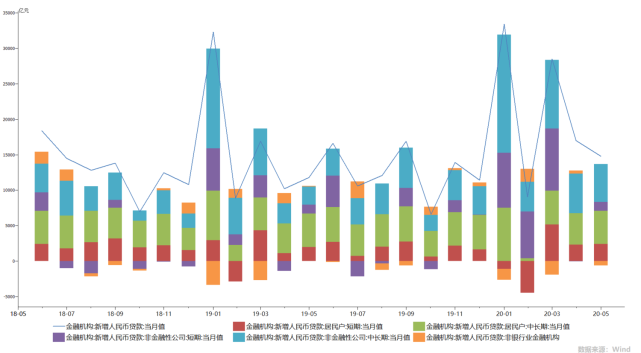

细分来看,5月对实体经济发放的人民币贷款增加1.55万亿元,同比多增3647亿元;对实体经济发放的外币贷款折合人民币增加457亿元,同比多增266亿元;委托贷款减少273亿元,同比少减358亿元;信托贷款减少337亿元,同比多减285亿元;未贴现的银行承兑汇票增加836亿元,同比多增1604亿元;企业债券净融资2971亿元,同比多1938亿元;政府债券净融资1.14万亿元,同比多7505亿元;非金融企业境内股票融资353亿元,同比多94亿元。

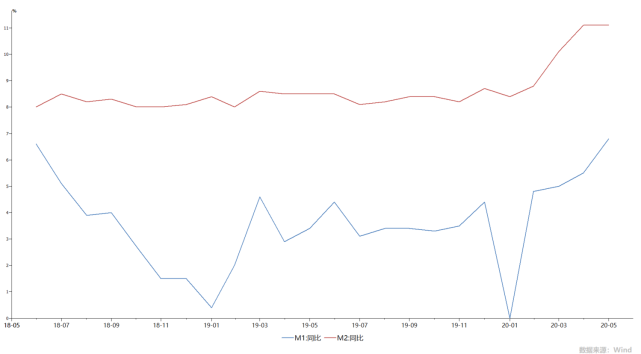

此外,5月末,广义货币(M2)余额210.02万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额58.11万亿元,同比增长6.8%,增速分别比上月末和上年同期高1.3个和3.4个百分点。

5月份人民币贷款增加1.48万亿元,同比多增2984亿元。分部门看,住户部门贷款增加7043亿元,其中,短期贷款增加2381亿元,中长期贷款增加4662亿元;企(事)业单位贷款增加8459亿元,其中,短期贷款增加1211亿元,中长期贷款增加5305亿元,票据融资增加1586亿元;非银行业金融机构贷款减少660亿元。

交通银行金融研究中心认为,低物价为货币政策提供空间,稳增长扩内需力度需要加大。货币政策调控应以促进实体经济发展为目标,下半年货币政策的重心是创新直达实体经济的货币政策工具,定向支持受疫情冲击较大的中小微企业和困难人群。下半年降息降准的可能性仍然存在,但不管是频率还是空间都可能小于上半年。面对需求减弱带来的企业经营压力,全方面扩内需措施需要加大力度,特别要重点聚焦帮扶中小企业渡过难关。

民生宏观解运亮团队指出,5月信贷社融释放以下几个信号:

1)地方专项债推高社融增速。5月社融存量增速继续回升0.5个百分点至12.5%,延续了疫情后的快速增长势头,增速创过去两年新高。5月新增社融3.19万亿,略高于预期,同比多增1.48万亿,其中政府债券同比多增7500亿,占比超过一半。这其中,完全可归于地方专项债的贡献,5月地方专项债融资同比多7600亿。

2)企业中长贷推高信贷增速。5月各项贷款余额增速继续回升0.1个百分点至13.2%,连续第3个月回升。新增人民币贷款1.48万亿,略高于预期,同比多增3000亿。其中,企业中长贷同比多增2781亿元,占同比增量的绝大部分。居民短贷和中长贷、企业短贷和票据融资都同比变动不大。

3)货币创造力度边际减弱。5月M2增速11.1%,持平上月,略低于预期。与此同时,两个现象值得注意:一是专项债集中发行下5月新增财政存款达1.31万亿,创有数据以来之最;二是银行对非银机构贷款减弱,相应地,5月非银机构存款减少6736亿元。综合判断,货币创造力度边际减弱的主要原因在于流动性边际收紧,事实上,5月R007均值较上月上升了8bp。

4)预计下半年社融增速先高后低。给定两会确定的财政目标,预计三季度政府债券发行继续放量,成为社融拉动项。另一方面,下半年核心一级资本充足率对中小银行宽信用的约束可能将逐渐体现。综合测算后,我们预计下半年社融增速处于12.5%-13%,呈现先冲高后回落的走势。

| 留言与评论(共有 0 条评论) “” |