原新城控股王振华案逐渐淡出公众视野,一起好友内幕交易案又将其推向台前,原因仍牵扯猥亵事件。

王振华资料图

王振华猥亵儿童案细节曝光:

出事前与好友商量对策

好友内幕交易新城控股股票

据证监会官方网站8月11日消息,8月4日,证监会下发〔2020〕44号行政处罚决定书(孙求生)。决定书显示,与新城控股实际控制人王振华认识十几年的上海双菱电梯工程有限公司法定代表人、董事长孙求生在获知王振华猥亵儿童事件后突击卖出持有的50000股新城控股股票。

行政处罚决定书显示,孙求生与王某华认识十几年。7月1日王某华去派出所之前曾叫孙求生到其办公室见面,协助其处理因涉嫌猥亵儿童被受害者家属报警事项。当天孙求生曾就上述事项被派出所民警带到派出所进行问询,在离开派出所时,孙求生看到王某华也在派出所接受问询。因此,孙求生知悉内幕信息。

行政处罚决定书指出,孙求生控制使用“孙求生”“钱某娟”证券账户交易“新城控股”的情况。“孙求生”证券账户于2001年4月25日开立于国海证券上海世纪大道证券营业部,下挂沪市股东普通账户号A19XXXX181和深市股东普通账户号005XXXX503。“钱某娟”证券账户开立于招商证券上海娄山关路证券营业部,下挂沪市股东普通账户号A19XXXX567和深市股东普通账户号010XXXX354。孙求生与钱某娟为夫妻关系,内幕信息敏感期前后,“孙求生”证券账户与“钱某娟”证券账户没有大额资金进出,资金来源主要为夫妻的自有资金。

“孙求生”“钱某娟”证券账户2019年7月2日、3日卖出“新城控股”,均通过孙求生本人手机号进行交易。孙求生承认“孙求生”“钱某娟”证券账户实际控制人为孙求生本人,并承认2019年7月2日、3日卖出“新城控股”的交易行为是孙求生本人做出的。

在内幕信息敏感期内,“孙求生”证券账户于2019年7月2日、3日卖出“新城控股”25000股,成交金额103.62万元;“钱某娟”证券账户于2019年7月2日、3日卖出“新城控股”25000股,成交金额103.84万元,避损金额合计65.43万元。

行政处罚决定书指出,孙求生卖出“新城控股”的时间与获悉内幕信息的时间、内幕信息的形成时间高度吻合。

2019年7月1日,孙求生与内幕信息知情人王某华接触,知悉王某华因涉及涉嫌猥亵儿童接受公安机关调查一事,7月2日“孙求生”“钱某娟”证券账户各抛售“新城控股”20000股,7月3日“孙求生”“钱某娟”证券账户各抛售“新城控股”5000股,7月4日新城控股关于公司实际控制人兼董事长被刑拘事项的信息披露文件刊载于指定信息披露媒体。

从“孙求生”“钱某娟”证券账户的交易流水来看,5月15日至7月1日一直未交易“新城控股”,7月1日孙求生知悉王某华因涉嫌猥亵儿童接受公安机关调查后,7月2日、3日突击卖出“新城控股”。孙求生卖出“新城控股”的时间与获悉内幕信息的时间、内幕信息的形成时间高度吻合,其在敏感期内为了避损而卖出“新城控股”的动机明显。

行政处罚决定书显示,孙求生及其代理人在其申辩材料以及听证过程中提出申辩意见,经复核,证监会对孙求生申辩意见不予采纳。

王振华友人被罚没196.3万

证监会表示,关于从轻、减轻的申辩意见,孙求生及其代理人提出的孙求生属被动知悉内幕信息,主观恶意不强以及孙求生对调查工作较为配合,认罪态度端正等情节,证监会会已在量罚时依法予以了充分考虑。

此外,孙求生及其代理人提出的孙求生作为一名民营企业家,遵纪守法、合规经营,在税收、就业等方面为社会做出了突出贡献,同时热心公益,在疫情期间,孙求生向湖北疫区捐赠近30万元的现金和医疗物资,组织公司为抗疫积极贡献力量等事实、情况和证据,证监会将在后续的相关责任追究中向有关部门和单位如实反映,依法处理。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据2005年《证券法》第二百零二条的规定,证监会决定:没收孙求生违法所得65.43万元,并处130.87万元的罚款。

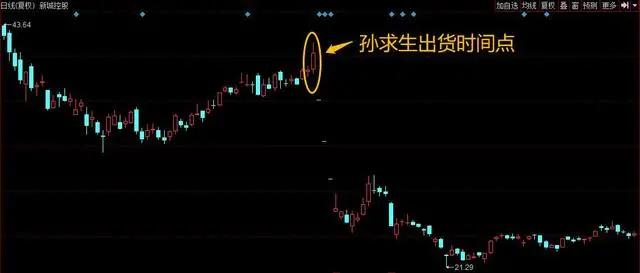

孙求生股价腰斩前逃顶求生

从证监会披露的信息来看,内幕交易主角孙求生时任上海双菱电梯法定代表人、董事长,与王振华相识十几年,双方存在业务合作关系。

知悉上述消息后,孙求生利用自己和妻子钱某娟账户(实控人均为孙求生)在7月2日、3日突击卖出“新城控股”,合计卖出股票5万股,成交金额分别为103.62万元,103.84万元,避损金额合计65.43万元。

从股价表现来看,新城控股股价于7月4日开始接连跌停,之后一个月内股价接近腰斩,一度触及21.29元低点,孙求生成功逃顶。

根据天眼查提供的企业信息,孙求生旗下的上海双菱电梯成立于1993年10月,注册资本500万元,主营业务为电梯的销售、安装等,孙求生作为控股股东持股80%。

双菱电梯系新城控股合作客户,孙求生方面曾在申辩中以此为由声称自己不符合内幕交易主体要求,但未被证监会采用。

| 留言与评论(共有 0 条评论) “” |