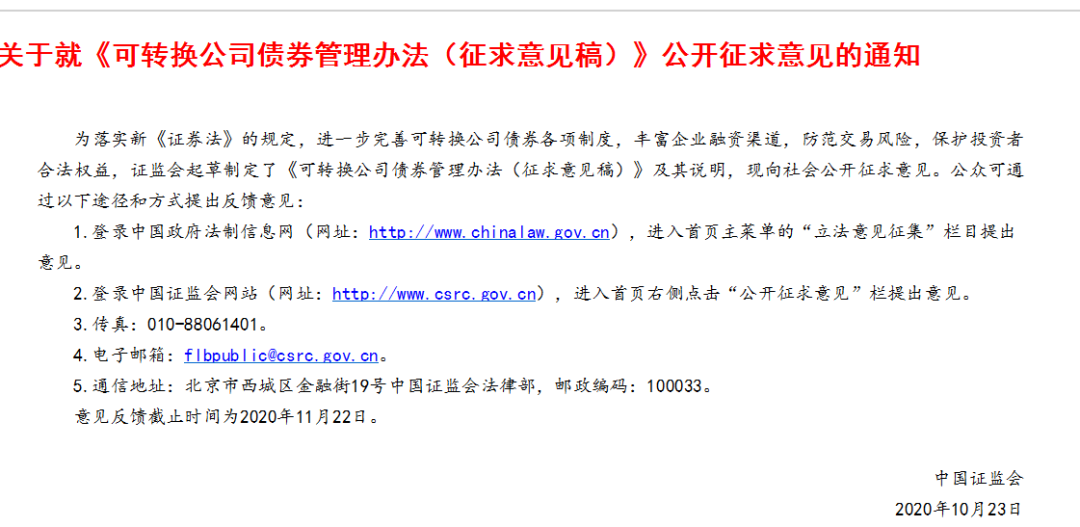

近日,可转债炒作过于疯狂。证监会10月23日晚间发布《可转换公司债券管理办法(征求意见稿)》,征求意见稿坚持问题导向,针对近期出现的个别可转债被过分炒作、大涨大跌的现象,出台重要举措。

其中明确:进行程序化交易的,要符合证监会规定并向证券交易场所报告。

我们来看下文件出台前,最新的10月23日,可转债暴涨暴跌情况,以银河转债为例,上午两度“熔断”临时停牌,最高涨至449元,最高涨幅116.91%,而后剧烈跳水,到收盘跌至199元,下跌3.86%;从高位下来跌去56%,腰斩还多。

可转债作为市场一个投资工具,具有几个比较明显的特点:首先,可转债市场不设涨跌幅限制(但存在临停);其次为T+0交易;第三整体规模较小(或剩余规模较小);第四,目前可转债相对股票交易成本较低,不收取印花税。

正是由于有T+0交易、市值小等特性,可转债很容易被市场的投机资金盯上,短期内出现巨大的炒作现象。

《可转换公司债券管理办法(征求意见稿)》主要内容:

1、明确发行条件和程序。

2、要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。

3、进行程序化交易的,要符合证监会规定并向证券交易场所报告。

4、要求证券交易场所制定投资者适当性管理制度,证券公司对客户的投资者适当性进行核查评估,引导投资者理性参与可转债交易;防范强赎风险,加强对发行人行使强赎权行为的监管和规范。

5、加强风险监测,要求交易所建立跨品种监测机制,并制定针对性的异常波动指标,及时采取有关处置措施。

6、结合可转债自身的特点以及实际监管经验,对临时披露事件进行了详细规定。

7、完善转股价格确定和调整机制,加强对转股价格以及价格修正行为的规范。

8、加强可转债持有人权益保护。

来源:中国证监会、中国证券报、中国基金报

责任编辑:彭金美

支持我们请点赞或使用评论功能↓↓↓

| 留言与评论(共有 0 条评论) “” |