健识年报02

文 | 小米 编 | 夏雨荷

再鼎医药是专利授权引进模式的一块试金石

再鼎医药2020年运营情况核心速览

营业收入4895.8万美元,同比增长276%;

核心产品“则乐”销售额3210万美元,2020年底进入医保,价格降幅约75%;

公司亏损2.689亿美元,2019年亏损1.95亿美元;

截至1月31日销售人员592人,销售费用1.11亿美元;

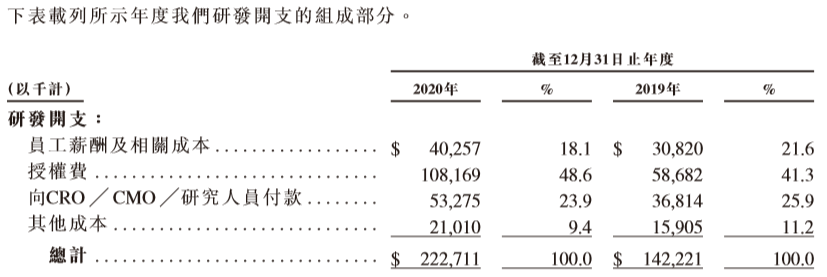

研发投入2.22亿美元,其中授权费1.08亿美元。

3月1日晚间,再鼎医药公布2020年业绩财报。

财报显示,公司全年收入4900万美元,同比增长276%。健识局获悉,再鼎的核心产品PARP抑制剂尼拉帕利于2019年12月获批,大部分新增收入来源于此。

与此同期,再鼎的研发、销售以及管理费用均在上涨。其中研发支出为2.227亿美元,销售及管理费用为1.113亿美元,同比分别增长56%和58%。

各项开支增加直接导致了再鼎亏损额的扩大。2020年再鼎亏损净额达到2.689亿美元,去年同期是1.95亿美元。

成立7年,再鼎医药的营收依然处于起步阶段。商品名为“则乐”的卵巢癌特效药尼拉帕利在2020年底已纳入全国医保目录,将扛起营收大旗。

在电话会议中,再鼎创始人杜莹对全球投资者表示,再鼎在肿瘤、自身免疫性疾病及抗感染三大治疗领域已奠定基础,将继续全方位扩展产品管线。

业界看到的是,再鼎当前的产品研发依赖于“License -in”(专利授权引进模式),这种模式能加快新药上市速度,但因为涉及专利授权费,会直接增加管理费用。相关营收最终能否覆盖成本,最终实现盈利,是再鼎医药必须要解决的难题。

两款新品销量大增

扩充销售团队期待扭亏

“则乐”是再鼎当之无愧的现金奶牛。这款1类新药是中国首个PARP抑制剂,于2019年底获批;2020年5月,再鼎代理的另一款医疗器械“肿瘤电场治疗仪”也在中国顺利上市。

这是再鼎在中国上市的唯二产品,2020年分别收入3210万美元和1640万美元,总和占比营收超过98.9%。在2020年底,“则乐”通过价格谈判进入医保目录,今年是否能完成“以价换量”,并保持利润,目前仍存在诸多疑问。

目前,再鼎方面并未公布“则乐”的医保入选价格,外界预估将降价75%左右。

再鼎医药目前在美国、香港两地上市,市值超过百亿美元,但公司在2018年才开始有收入。产品陆续上市后,再鼎的销售费用也迅猛上涨。以2020财年为例,再鼎上半年销售及管理费用为4250万美元,同比上涨44%;到下半年,增至6880万美元。这显然与“则乐”的上市不无关系。

根据杜莹的计划,2021年再鼎医药还将有“纽再乐”(甲苯磺酸奥马环素) 和“擎乐”(瑞派替尼)两款药物上市。也就是说,销售及管理费用短期来看没有缩减的可能。

另一方面,再鼎还不得不维持高昂的外部研发费用。由于实施License-in的研发模式,在去年2.23亿美元的研发费用里面,有接近一半是引进授权费,近四分之一是“向CRO/CMO/研究人员付费”,公司内部的研发投入不到20%。

相比自主研发,这种高额的“授权费”,使得企业在新药上市前期只付出相对少量的成本,但到市场成熟期后,就将负担高额的授权代价。

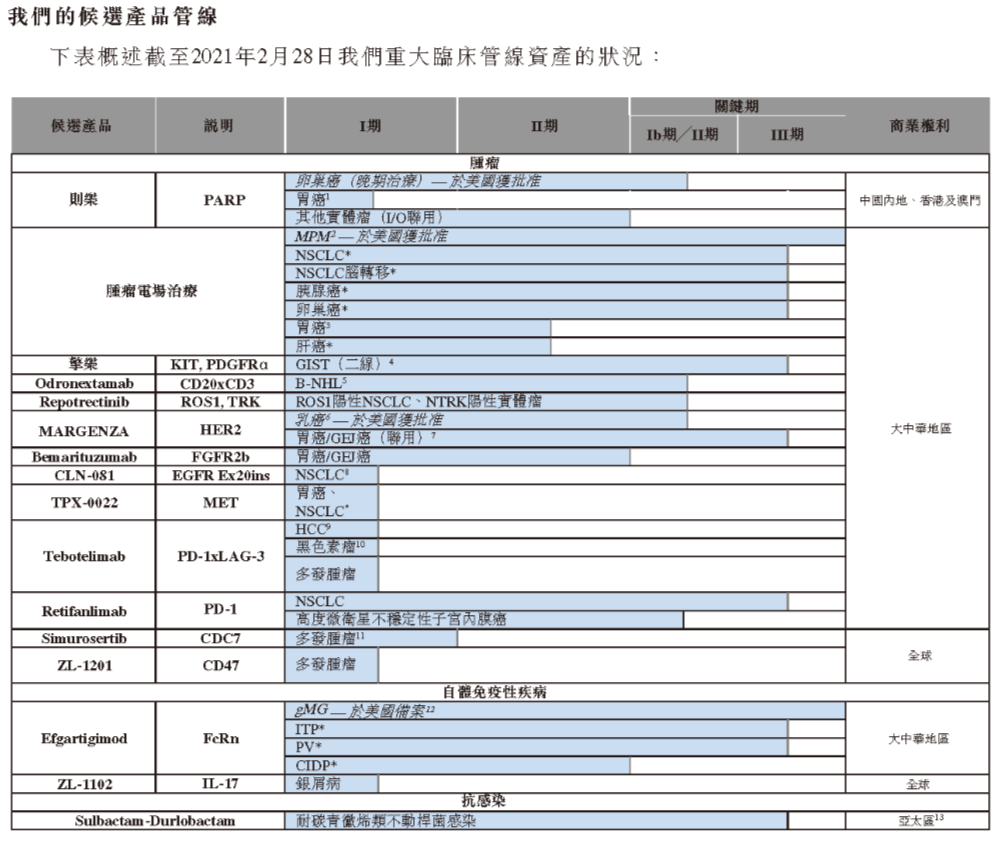

在再鼎的管线中,目前还包括HER2抑制剂、号称“改进版赫赛汀”的MARGENZA、PD-1等多款产品正处于三期临床阶段。除此之外,再鼎医药还布局了瑞派替尼、CD20/CD3双抗、FcRn单抗等十多个处于临床后期阶段的产品。

这一系列管线的推进,还将继续增加公司的研发成本、销售成本。由于存在销售分成,公司在维持高昂开支的同时还无法完全获得销售收益。

截至2021年1月31日,再鼎医药销售团队已扩充至592人,在售产品仅有两款。

专利授权能否成功

销售覆盖研发成本是关键

外界关注再鼎的一大看点,就是License-in模式能否在中国的土壤中获得成功。

License-in模式是药企通过购买及合作授权获得已进入临床试验阶段的产品。如果在早期进入,要承担产品中途夭折的风险;太晚进入,授权价格则过高。

截至目前,再鼎医药的21条产品管线中,绝大部分是License-in品种,最终有多少能成功上市,目前很难下结论。

随着国内生物药企投资日渐升温,License-in的授权费水涨船高。成熟的跨国药企一般采取自主开发和License-in并行的模式,以对冲风险,实现收益最大化。

引进产品,需要覆盖引进成本及研发费用,并最终实现盈利,考验的除了对细分领域及靶点的选择,更考验公司调研及数据分析的专业能力。

2020年底,再鼎医药前首席医学官黑永疆从公司离职。再鼎的License-in战略正是在他手里开创的,在他任职的两年间,黑永疆亲自参与BD评估,融资,合作伙伴关系建立等各方面。对于黑永疆的离职,再鼎并未向外界公布具体原因。

再鼎公布的管线品种中,至少有ZL-1102、ZL-1201为公司内部自主研发,目前进入了一期临床。主要依靠引进模式的再鼎能否打造创新药企的新范式?还是将在未来的某一天加大“原创”,有待时间作答。

截至3月2日港股收盘,再鼎股价大涨7.51%,报1231港元,比上市之初翻倍有余。

·

| 留言与评论(共有 0 条评论) “” |