这家小市值公司专注电动车中的某个集成化精密零部件,当前已进入宁德、汇川技术等产业链,去年相关收入同比增60%成为最大增长引擎,分析师预测今年增速进一步加快,首次覆盖并给予“买入”评级。

公司精要:

①公司精密产品主要用于智能终端、汽车电子和消费电子三大领域,2021年汽车电子业务同比增长60%,营收占比增长至32%;

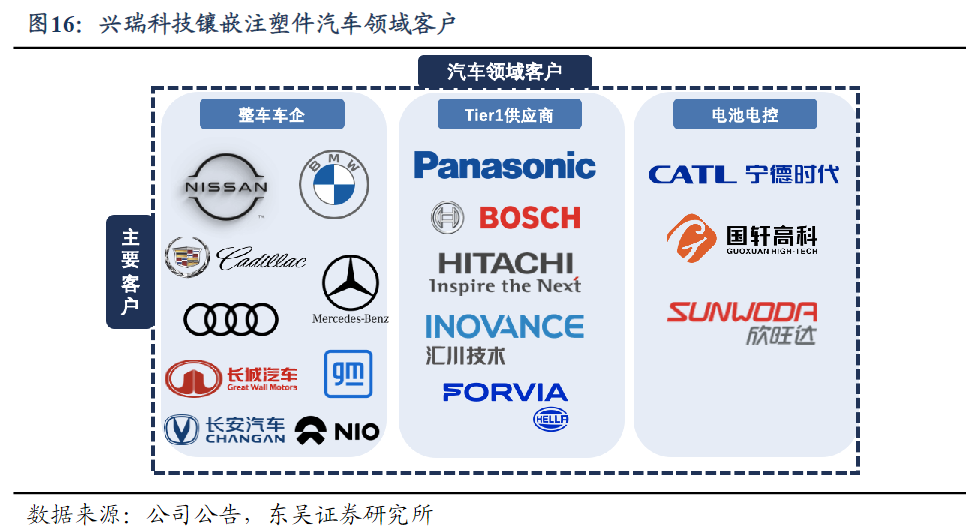

②新能源车用嵌塑件正在引领新能源车BDU、PDU等部件的集成化趋势,公司协同松下率先合作研发出精密镶嵌注塑件,当前已进入宝马等车企供应链,国内与宁德时代、汇川技术等深度合作进一步切入国内长安、理想等知名车企供应体系;

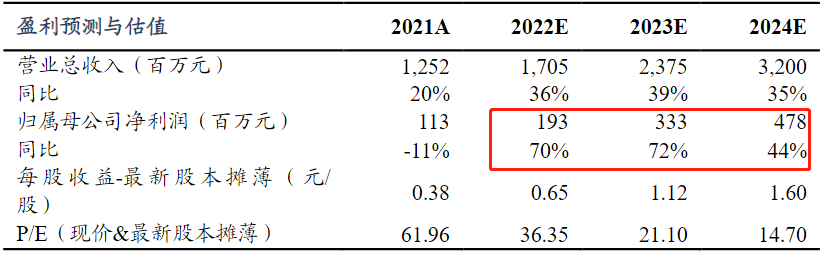

③东吴证券唐权喜预测公司2022-24年度归母净利润分别为1.9亿元/3.3亿元/4.8亿元,同比70%/72%/44%,其中汽车电子板块收入2022-2024年同比增速为88%/76%/55%;首次覆盖给予“买入”评级;

④风险提示:下游市场需求不及预期等。

当前小市值+高成长+景气赛道成了市场重点挖掘的细分方向,东吴证券唐权喜最新覆盖精密制造细分领域公司兴瑞科技(002937)。

公司精密产品主要用于智能终端、汽车电子和消费电子三大领域,其中最有预期差的是新能源车用嵌塑件。公司的精密镶嵌注塑件已进入宝马等车企供应链;国内与宁德时代、汇川技术等深度合作,2021年相关收入同比增幅达60%成为新发展引擎。

唐权喜预测公司22-24年度归母净利润分别为1.9亿元/3.3亿元/4.8亿元,同比70%/72%/44%,首次覆盖给予“买入”评级。

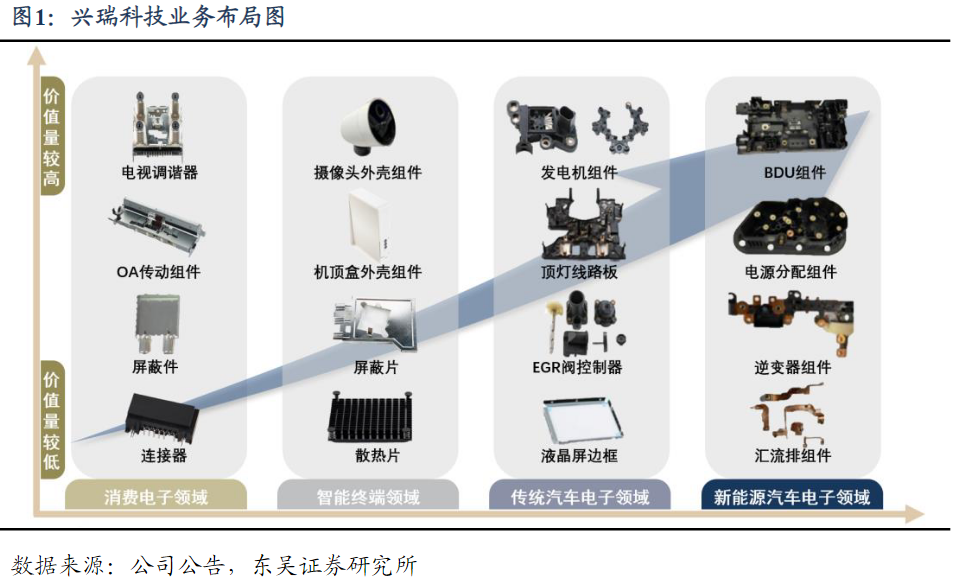

公司立足精密制造,“智能终端+汽车电子”双赛道蓄力高增长

公司专注于各类精密零组件的研发、制造和销售,产品主要应用于智能终端、汽车电子和消费电子三大领域。

2001-2009年为起步阶段。兴瑞科技期初主要产品为TV-Tuner(电视调谐器零组件)。2008年起公司跟随下游客户从消费电子业务积极拓展至智能终端和汽车电子业务。

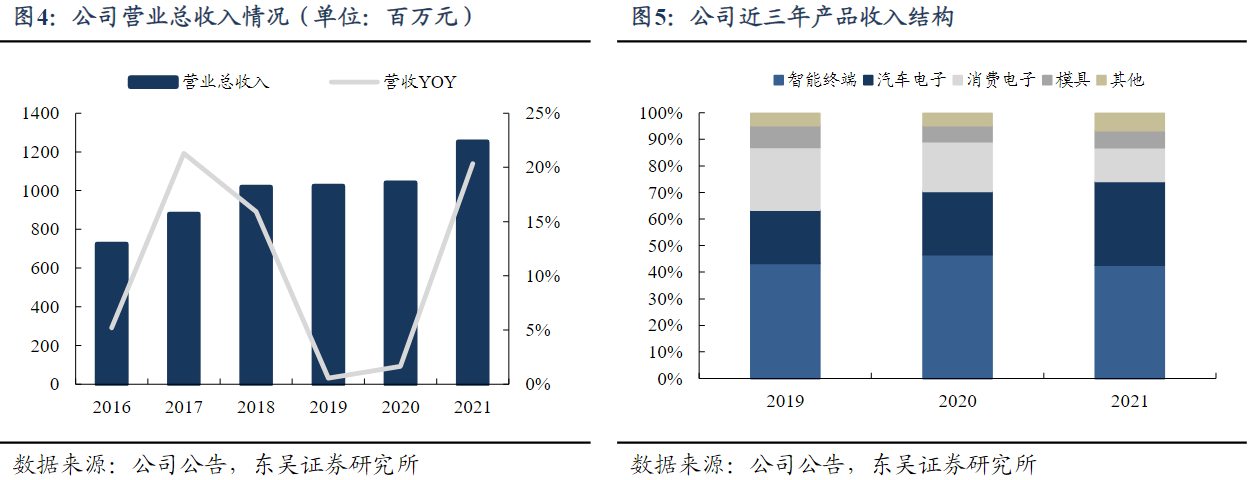

2021年公司总营收达12.5亿元,同比增速重回高点达20%,其中汽车电子业务同比增长60%。

新能源车用嵌塑件成为公司新的业绩增长引擎

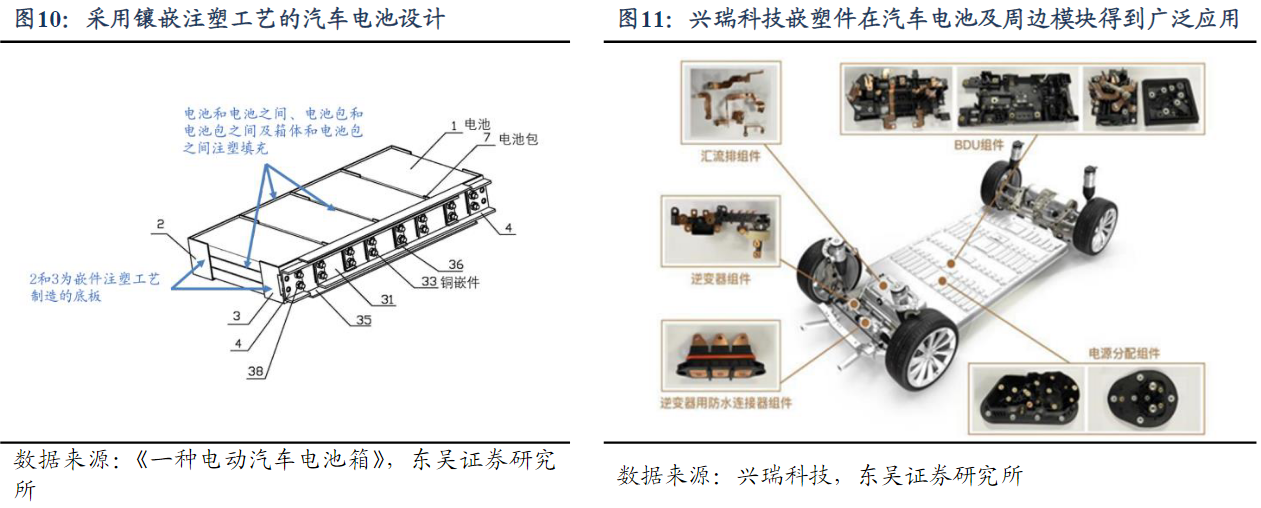

新能源汽车电气高压化、系统集成复杂度显著提升,嵌塑件通过注塑包裹方式实现模块内金属零部件绝缘集成,在实现安全连接的同时提高车内系统模块集成度,正在引领新能源车BDU、PDU等部件的集成化趋势。

兴瑞科技协同松下率先合作研发出精密镶嵌注塑件,实现从零组件到模组的研发生产能力突破,产品已经进入宝马、通用、尼桑等车企新能源车的供应链,国内市场,公司与宁德时代、汇川、国轩高科等企业深度合作,进一步切入国内长安、理想等知名车企供应体系。

并且公司前瞻性布局,成立热管理公司,为长期发展奠定基础。

2021年公司汽车电子板块营收占比增长至32%,汽车电子板块实现营收3.9亿元,同比增幅达60%,未来随着新能源车用嵌塑件的快速起量,公司车载业务有望迎来快速增长。

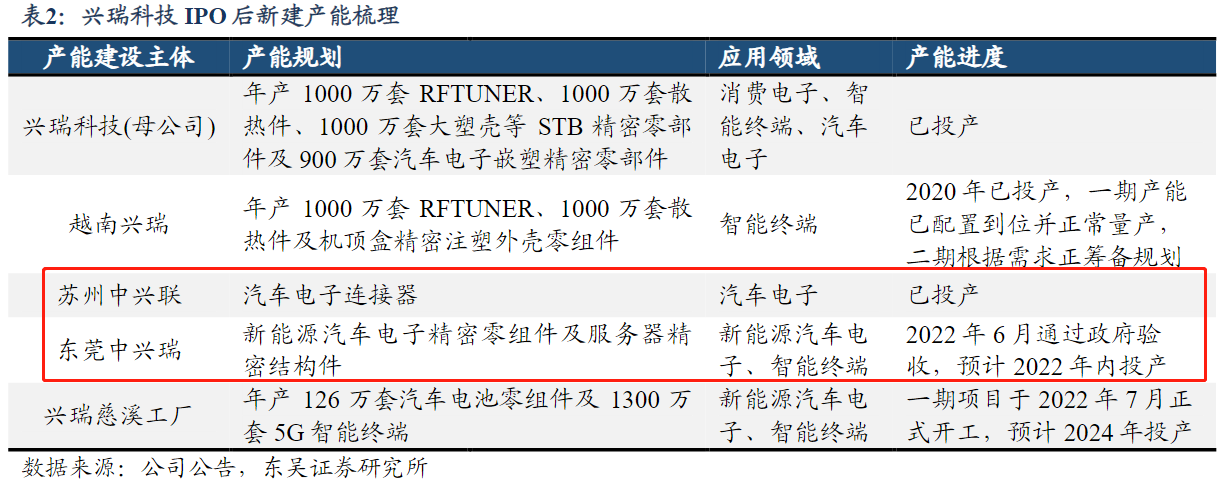

产能方面:2021年公司在东莞、慈溪两地新建工厂,2021年年底兴瑞东莞工厂建成,主要用于生产新能源汽车电子精密零组件及智能终端密结构件,预计2022年内投产;2021年6月兴瑞科技在浙江慈溪建设的“新能源汽车零部件产业基地”一期项目已按规划推进,拟年产126万套汽车电池零组件及1300万套5G智能终端,预计2024年投产。

东吴证券预计公司该板块2022-2024年收入为7.4亿元/13.1亿元/20.3亿元,同比增速为88%/76%/55%。

| 留言与评论(共有 0 条评论) “” |