光伏金刚线母线稀缺供应商、产能从100万公里/月增长到200万公里/月翻倍释放,公司同时布局3C业务部分产品独供苹果,中标比亚迪新能源车零部件定点以及头部汽车厂电池铜排大单,另有光伏电池用印刷丝网准备送样。

公司精要:

①国信证券胡剑看好公司可以稳定量产线径47μm的金刚线母线,产能从100万公里/月增长到200万公里/月,拥有高测股份等头部客户,并积极开展太阳能电池用印刷丝网新产品研发,预计在2022年下半年开始试生产;

②公司3C业务产品部分独供苹果,包括记忆合金耳机线,用于Airpods的精密异形卡簧,用于苹果充电线的超弹性记忆线,同时在无线充电线零部件、声学丝网、Type-C、智能手机零部件等有重大突破;

③公司积极布局汽车天窗驱动管件及弹性件,现中标比亚迪门锁、天线、新能源车活塞、温度传感器车削件等订单以及某头部汽车厂电池铜排5000万订单,预计2022年下半年出货;

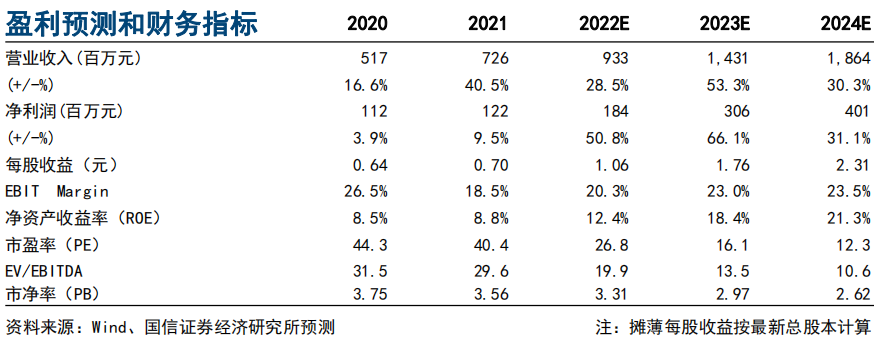

④胡剑预计公司2022-24年归母净利润为1.8/3.1/4.0亿元,同比增长50.8%/66.1%/31.1%,根据分部相对估值法得出2022年合理估值33.44-34.50元/股;

⑤风险提示:新产品开拓不及预期、需求不及预期。

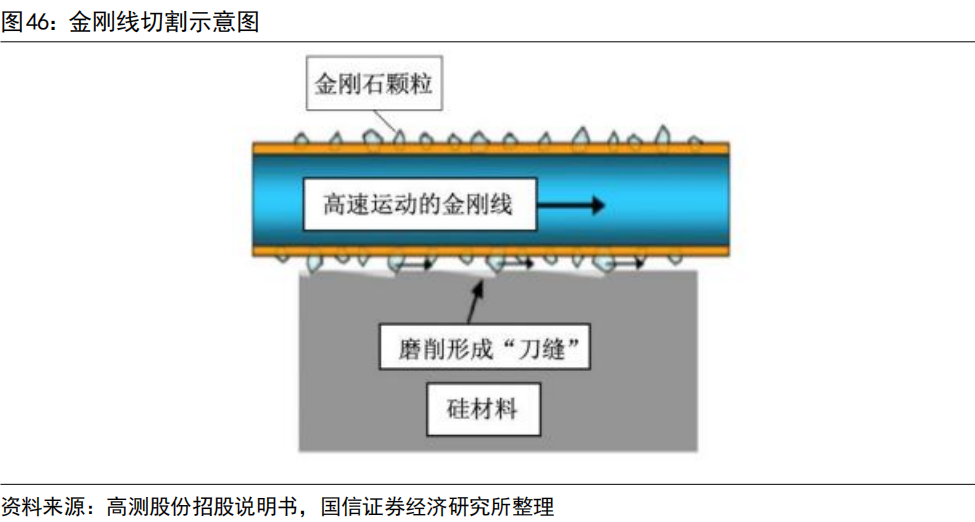

光伏金刚线受光伏硅片切割需求带动,各家厂商积极扩产,但能够配套生产金刚线上游母线的企业并不多,例如金刚线龙头美畅股份的母线自给率仅为20%。

国信证券胡剑最新挖掘光伏母线供应商福立旺(688678),公司可以稳定量产线径47μm的金刚线母线,产能从100万公里/月增长到200万公里/月,拥有高测股份等头部客户。同时,公司积极推进40μm及以下金刚石线微细母线钢丝拉拔技术的研发,目前设备已经安装,实现量产。

此外,公司同时涉及消费电子及汽车零部件业务。公司包括精密异型卡簧、记忆合金耳机线在内的多个产品对苹果独供,并中标比亚迪门锁、天线、新能源车活塞、温度传感器车削件等订单。动力电池方面,公司已中标某头部汽车厂电池铜排5000万订单,预计2022年下半年出货。

胡剑预计公司2022-24年归母净利润为1.8/3.1/4.0亿元,同比增长50.8%/66.1%/31.1%,根据分部相对估值法得出2022年合理估值33.44-34.50元/股。

金刚线母线业务培育增长点,丝网即将落地

硅棒和硅片切割是硅片生产的主要环节,金刚线切割的技术性能直接影响硅片的质量及光伏组件的制造成本,是光伏企业“降本增效”的核心技术环节。

公司控股子公司强芯科技为国内主要母线供应商之一,2021年营收0.62亿元(同比增长70.64%)。除47μm的线径外,公司开始不断试产线径45μm、43μm、42μm的金刚线母线。

公司分别于2021年7月和12月向子公司增资人民币7000万元用于支持子公司的购买生产设备扩大产能,新购买150台生产设备已经安装调试完毕,母线产能翻倍增长至200万公里/月。

公司利用在金刚线母线拉拔方面的技术优势,自2021年第三季度开始积极开展太阳能电池用印刷丝网新产品研发,已实现11um不锈钢丝拉拔,同时在继续开展10um、9um、8um拉拔试验以及织网设备研发,预计在2022年下半年公司的太阳能电池用印刷丝网开始样品试生产,同时进行送样。

3C业务产品部分独供苹果,新能源汽车产品开拓顺利

公司目前独供苹果的产品包括:用于BeatsFlex的记忆合金耳机线,用于Airpods的精密异形卡簧,用于苹果充电线的超弹性记忆线,用于AirpodsMax头梁的金属板材等。此外,公司新品拓展迅速,2021年公司在无线充电线零部件、声学丝网、Type-C、智能手机零部件等有重大突破。

汽车业务方面,公司积极布局汽车天窗驱动管件及弹性件领域汽车产品,下游包括全球汽车天窗龙头伟巴斯特、英纳法等,预计天窗市场将以10%的复合增速率增长到2025年的400亿美元。

2021年7月,公司取得比亚迪定点开发通知书,为比亚迪开发汽车门锁和天线业务(主要车型为比亚迪唐、宋、元、秦),目前已经小批量的向比亚迪供货。公司同时切入威马汽车新能源汽车电池壳项目,目前该项目已经量产。

近期本栏目高端制造系列:

9月5日《横跨“海缆+储能+光伏+碳化硅+通信”多景气领域,这个行业历经4年低谷重回复苏周期,产品“出口+价格”均增长约50%,未来还有望向上游高纯石英砂等半导体材料进军》9月4日《卫星互联网受“华为+苹果+谷歌”追捧、市场规模或超450亿美元,该环节有望将北斗C端应用“装进”手机内在消费领域推广,这些公司已经率先卡位参与相关模组研制》9月2日《国产“服务器CPU+数据库”产业链加速渗透、行业规模或超400亿美元,分析师看好“海量数据+存储需求”拉动下,这些公司有望填补高性能服务器需求》8月31日《自下而上选业绩够硬的公司成为穿越弱势行情法宝,该企业中报超预期后分析师上调今明年盈利预测,对应明年PE估值尚不到20倍》8月30日《新能源车+航天航空领域的“卖铲子”公司,国内唯一掌握直接热成型设备助力汽车轻量化,已有比亚迪订单、未来3年净利复合增速预计50%+》

| 留言与评论(共有 0 条评论) “” |