未来三年业绩有望增长超5倍,这家“稀缺次新”龙头固晶材料批量供应“华天+长电”等头部封装厂,动力电池封装和光伏电池封装关键材料绑定“比亚迪+宁德时代+通威股份+阿特斯”等头部客户同步放量。

公司精要:

①在全球集成电路、智能终端等产业加速向国内转移的背景下,考虑到供应链安全问题,高端电子封装材料的国产化迫在眉睫,根据SEMI统计,预计2022年封装材料市场规模将达到248亿美元;

②东北证券李玖看好公司的芯片固晶材料产品、晶圆UV膜产品已通过华天科技、长电科技等多家集成电路封测企业认证并批量出货,此外,芯片级底部填充胶、Lid框粘接材料、芯片级导热界面材料等产品后续有望打开新的成长空间;

③公司在智能终端、新能源材料的布局具备强大竞争力,其智能终端封装材料产品已进入苹果、华为等知名品牌供应链并实现大批量供货,动力电池、光伏材料大批量应用于头部企业;

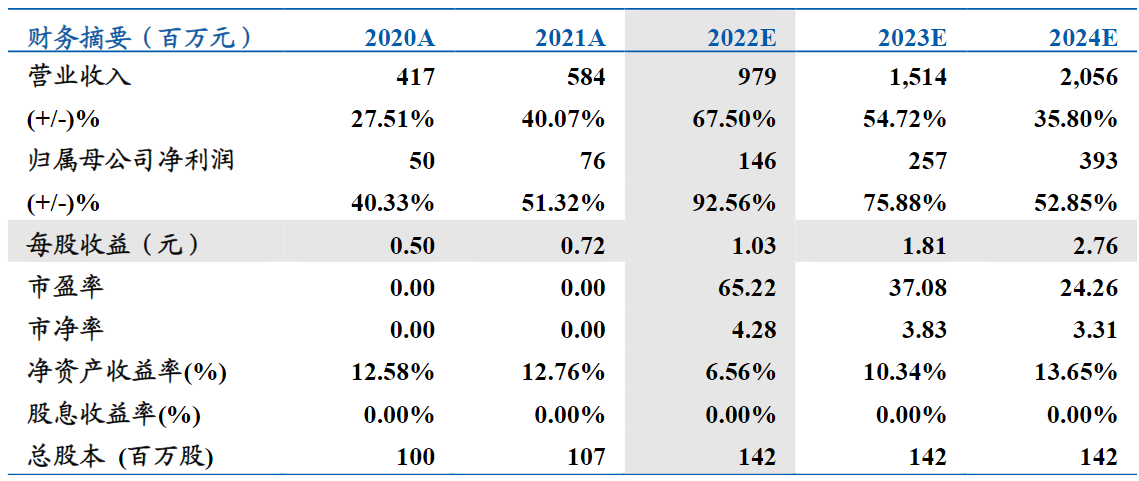

④李玖预计公司2022-2024年归母净利润1.46/2.57/3.93亿元,同比增长92.56%/75.88%/52.85%,给予公司PSG=0.25,对应合理估值为90元/股;

⑤风险提示:行业景气度不及预期、产能增长不及预期。

在全球集成电路、智能终端等产业加速向国内转移的背景下,考虑到供应链安全问题,高端电子封装材料的国产化迫在眉睫。

东北证券李玖最新深度覆盖近期上市的高端电子封装材料供应商C德邦(688035),公司产品以电子封装材料为主线,产品形态为电子级粘合剂和功能性薄膜材料,主要产品贯穿电子封装从零级至三级不同封装级别。

此外,公司在智能终端、新能源材料的布局具备强大竞争力。公司的智能终端封装材料产品已进入苹果、华为等知名品牌供应链并实现大批量供货;动力电池、光伏材料也都通过头部企业验证测试并起量。

李玖预计公司2022-2024年归母净利润1.46/2.57/3.93亿元,同比增长92.56%/75.88%/52.85%,给予公司PSG=0.25,对应合理估值为90元/股。

乘国产化东风,打造高端电子封装材料巨头

高端电子封装材料在重点产业的先进封装与装联中起到关键作用,目前市场仍以欧美、日本厂商为主。根据国际半导体产业协会(SEMI)统计,预计2022年封装材料市场规模将达到248亿美元。

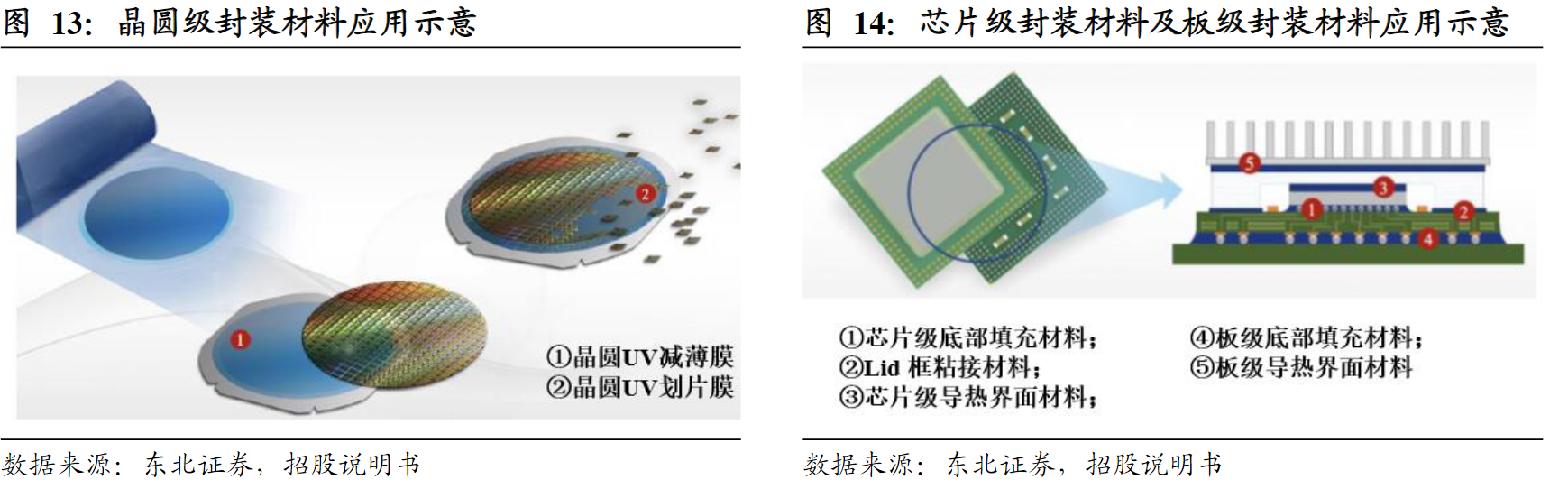

公司集成电路封装材料产品主要包括晶圆UV膜、芯片固晶材料、芯片级底部填充胶、Lid框粘接材料、板级底部填充胶以及板级封装用导热垫片。

公司晶圆UV膜产品属于半导体制造中的工艺与辅助材料,根据数据测算,2020年全球晶圆UV膜市场空间约28.05亿元,预计到2025年行业规模约为43.18亿元。

目前,公司的芯片固晶材料产品、晶圆UV膜产品已通过华天科技、长电科技等多家集成电路封测企业认证并批量出货,此外,芯片级底部填充胶、Lid框粘接材料、芯片级导热界面材料等产品目前正在配合国内头部客户进行验证测试,后续有望打开新的成长空间。

新能源应用材料需求加速释放

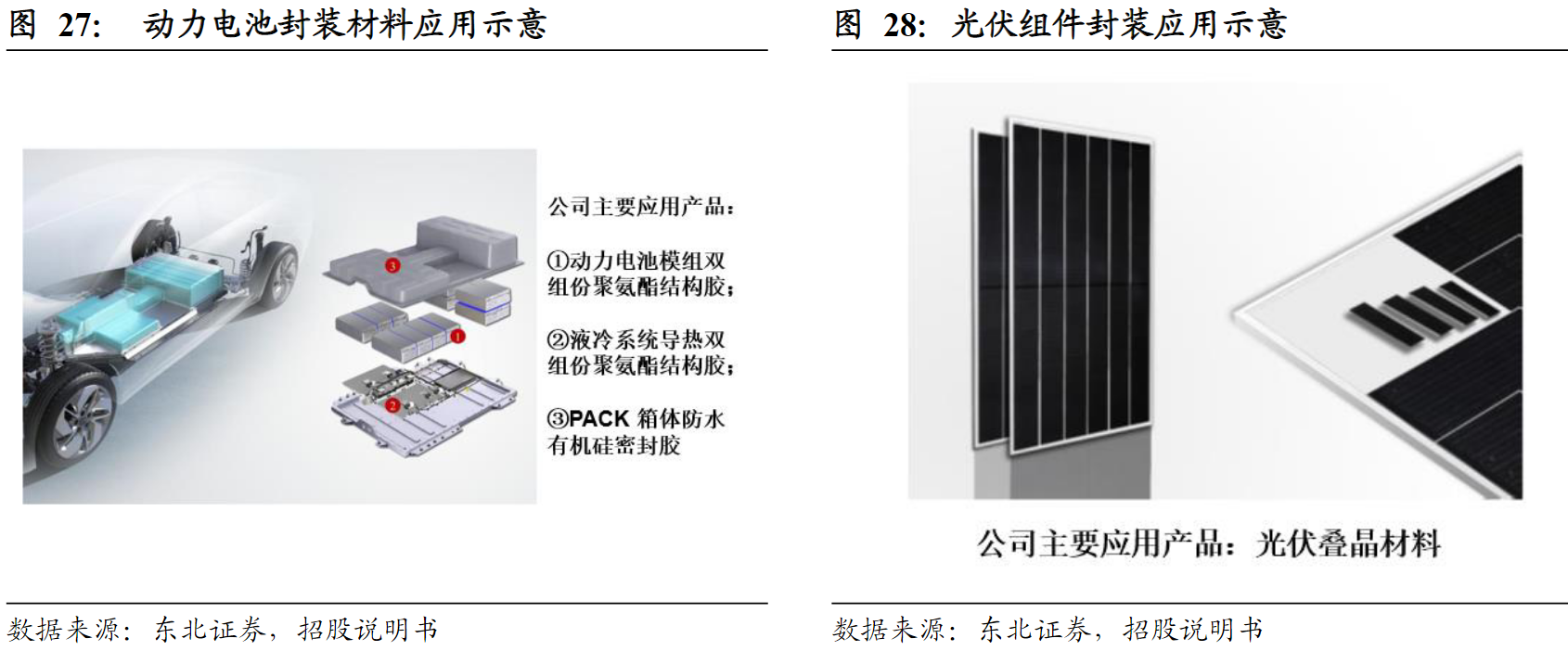

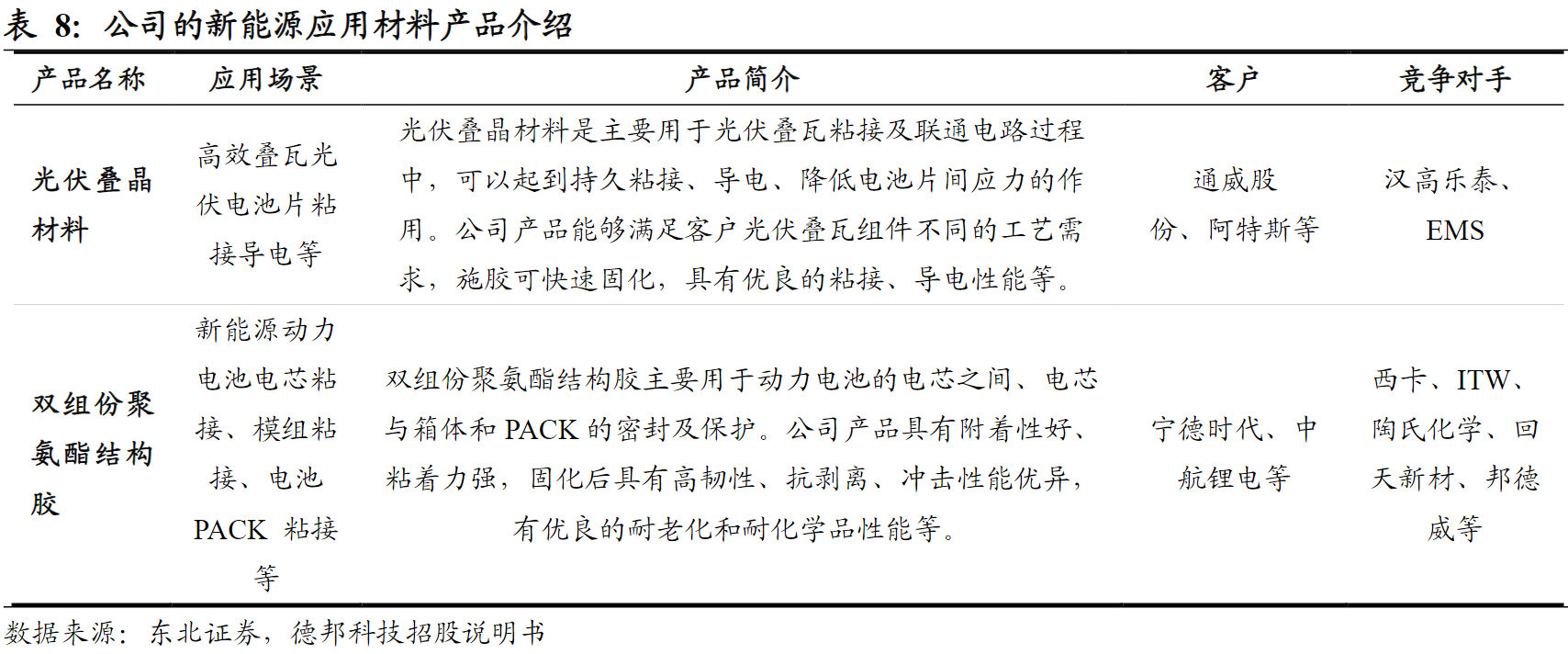

公司新能源应用材料产品包括光伏叠晶材料和双组份聚氨酯结构胶,主要应用于新能源汽车动力电池、光伏组件的封装材料,属于动力电池封装和光伏电池封装的关键材料。

公司具备技术优势&客户资源优势。其中,动力电池封装材料产品已陆续通过宁德时代、比亚迪、中航锂电等众多动力电池头部企业验证测试并起量;光伏叠晶材料已大批量应用于通威股份、阿特斯等光伏组件龙头企业,公司有望深度受益于碳中和政策下新能车以及光伏等需求增长。

公司本次IPO扩产项目实施完成后,预计可实现年产封装材料8800吨动力电池封装材料、200吨智能终端封装材料、350万平方米集成电路封装材料、2000卷导热材料的生产能力;年产35吨半导体电子封装材料建设项目实施完成后,可实现年产半导体芯片与系统封装用电子封装材料15吨、光伏叠晶材料20吨的产能。

近期本栏目高端制造系列:

9月20日《上游技术突破带来该化学纤维历史性发展机遇,公司是国内唯一扩产企业且产能规模居国内第一,有望充分分享行业扩容空间》9月19日《毛利率近60%的新材料龙头,设备+材料一体化打造核心竞争力,即将开拓光学、汽车电子、医疗器械等多个新领域应用》9月19日《国内机床产业迎ETF资金支持,这家“稀缺龙头”已实现高端数控系统核心零部件配套、或开启大规模本土化替代,角逐国内千亿级别母机市场》9月18日《重磅VR新品将于下周发布、或催化新一轮产品周期,该技术可降低设备厚度50%成为各大厂商新品首选方案,这家公司是Oculus、Apple MR核心供应商有望率先受益》

| 留言与评论(共有 0 条评论) “” |