中新经纬客户端3月9日电 9日,乘联会公布的数据显示,2021年2月乘用车市场零售达到117.7万辆,同比2020年2月增长了371.9%,同比2019年2月增长0.3%。

2月乘用车市场零售同比增超370%

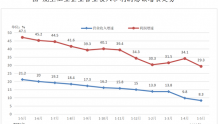

具体来看,2021年2月乘用车市场零售达到117.7万辆,同比2020年2月增长了371.9%,同比2019年2月增长0.3%。

图片来源:乘联会

乘联会分析称,2月零售环比1月下降45.5%,这相对历年的平均环比增速基本持平。由于今年春节较晚,加之新能源车火爆,2月车市有较好的增长基础,传统车市场需求并不火爆。

今年1-2月的零售累计达到333.8万辆,同比增长69.6%,实现了乘联会2005年开展零售数据统计以来同期增速的历史新高。这主要是2020年1-2月的全国乘用车市场累计零售下滑41.0%的低基数效应。乘联会分析,目前年度车市的消费特征仍是春节前的中小城市和县乡市场是购车增量主力,虽然今年1-2月的节前返乡购车潮不强,但节日期间展厅流量较好,节后的市场回暖速度快于往年。因为节后回暖在零售销量的体现还不突出,2月总体车市不温不火的特征明显。今年1-2月零售相对于2019年同期基本持平,表现弱于2020年下半年的走势,主要是受到因春节返乡潮没有出现,导致的县乡市场低迷的影响。

2月豪华车零售同比增长485%,环比1月下降45%,但相对2019年2月增长36%,继续保持强势增长特征,体现消费升级的高端换购需求仍旧旺盛。

2月自主品牌零售同比增长376%,环比1月下降45%,相对2019年2月下降6%。自主品牌批发市场份额42.3%,较同期份额下降9.1%;但国内零售份额38.8%,同比微增0.1个百分点。部分国有自主表现超强,长安、红旗、长城、奇瑞、蔚来等品牌同比高增长。

2月主流合资品牌零售同比增长345%,环比1月下降46%,相对2019年2月下降2%。;其中美系市场零售份额达到9.8%,同比增长1.6个百分点,表现超强。日系品牌21.8%,同比增长2.9个百分点,低于德系3个百分点。

新能源汽车方面,2月新能源乘用车批发销量达到10.0万辆,同比增长640.2%,环比1月下降39.5%。其中插电混动销量1.6万辆,同比增长737.5%,占比16%。纯电动的批发销量8.4万辆,同比增长624.3%。2月电动车高低两端车型销量强势增长,其中A00级销量3.2万,份额达到纯电动的39%;A级电动车占纯电动份额17%,处于近几年谷底;B级电动车达2.9万辆环比1月下降13%,纯电动份额34%,表现很强。

乘联会分析称,2月新能源乘用车市场多元化发力,销量突破万辆销量的企业有上汽通用五菱20819辆、特斯拉中国18318辆,比亚迪10,245辆。特斯拉生产达到23632辆,今年出口表现出色。2月的蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。大集团新能源表现分化加剧,上汽、广汽表现相对较强。BBA豪华车企的纯电动车全面量产,但缺乏亮点。

一季度估计乘用车增量达到210万辆

乘联会表示,3月有23个工作日,是全年工作日最多的,有利于生产销售的开展。

据介绍,近三年来厂商和经销商一直处于去库存的过程中,降库存降成本是主要的改善效益措施,但由此带来的结构需求难以有效应对也是应该改善的,或将推动车企在产销预测上对于款型分布研究更趋于精细化管理。

此外,3月是全年农业和建筑等领域的启动时期,对车辆需求处于全年最高位水平,卡车、客车的销量都是年内高位,乘用车的产销也是处于传统周期的相对高位。

乘联会指出,3月的上海新能源车牌照政策微调,对于2023年前的插混车牌申领需要安装自用充电桩的加严限制,释放出明确的政策导向。但考虑前期的购车客户规模逐步稳定、政策过渡期较长,大幅冲刺可能性不大,有利于上海新能源车市稳健发展。

随着鼓励就地过年的号召推动,加之疫情形势趋缓后世界经济回暖速度较快,春节后市场启动会较早,这对3月的开局零售走强带来保障。此外,春节后疫情担忧全面降低,前期疫情风险带来的购买意愿逐渐消退,叠加对冲疫情的宏观政策基本退出,市场扩张态势放缓。

乘联会分析称,由于低基数的作用,一季度估计乘用车增量达到210万辆,相对2020年的增速贡献度达到11%,这也奠定了全年总增量的基础。

汽车芯片的断供风险逐步化解

乘联会表示,从去年年底以来,汽车芯片的断供一直处在风口浪尖,但总体的压力并不大。目前的乘用车生产不足不等于直接的市场损失。据监测,当前车市终端零售价格相对稳定,没有出现明显的主力车型涨价趋势,这体现厂商与经销商库存对应危机能力较强。

据介绍,主流汽车芯片利润高,对适应性、可靠性、耐久性、合规性要求高,因此隐形成本和准入门槛高,整车厂商对供应商选择很谨慎。随着工信部装备司和国内电子企业全面推动芯片问题的缓解对策,作为技术极其成熟的汽车芯片,在这个难得的机会下,供给的新产能会逐步释放,加之国内受阻的芯片产能逐步恢复,车市销量受到芯片短缺的影响不应太大。

乘联会指出,芯片危机给中国芯片供应链切入整车配套带来了巨大的机遇。尤其是自主品牌的产业链自主可控能力强,芯片缺货问题可以通过加强供需协调和开拓多轨供货等渠道化解压力。随着国内企业逐步加大芯片的生产,相信汽车芯片的短缺在目前不会造成行业太大缺货影响,未来的影响也会逐步化解。(中新经纬APP)

| 留言与评论(共有 0 条评论) “” |