业绩有望实现8倍跳增!这家公司迎接“电子雷管供给侧改革+收购落地在即+LNG项目投产”,分析师称其坐拥行业最强逻辑,上一轮类似行业的核心个股涨幅均超2倍,此外国企改革红利将显著增厚公司利润,若重组推进顺利,进程落地已进入倒计时阶段。

公司精要:

①申万宏源证券戴铭余看好公司是新疆民爆龙头,国家要求2022年6月底前停止生产除工业数码电子雷管外的其它工业雷管,行业迎来大级别供给侧改革;

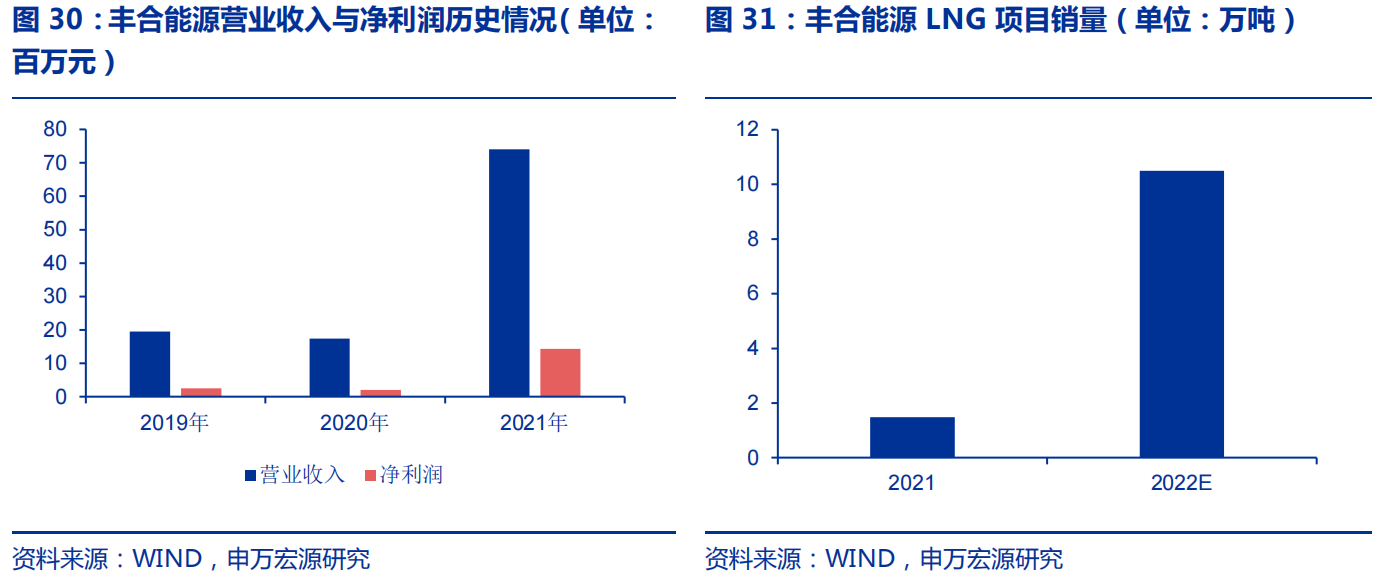

②2021年11月,公司LNG(液化天然气)项目一期正式投产,产能理论规模达50万吨,截至2022年5月底,企业累计已生产LNG4.48万吨,输送天然气1.97亿立方米,利润超过1.25亿元;

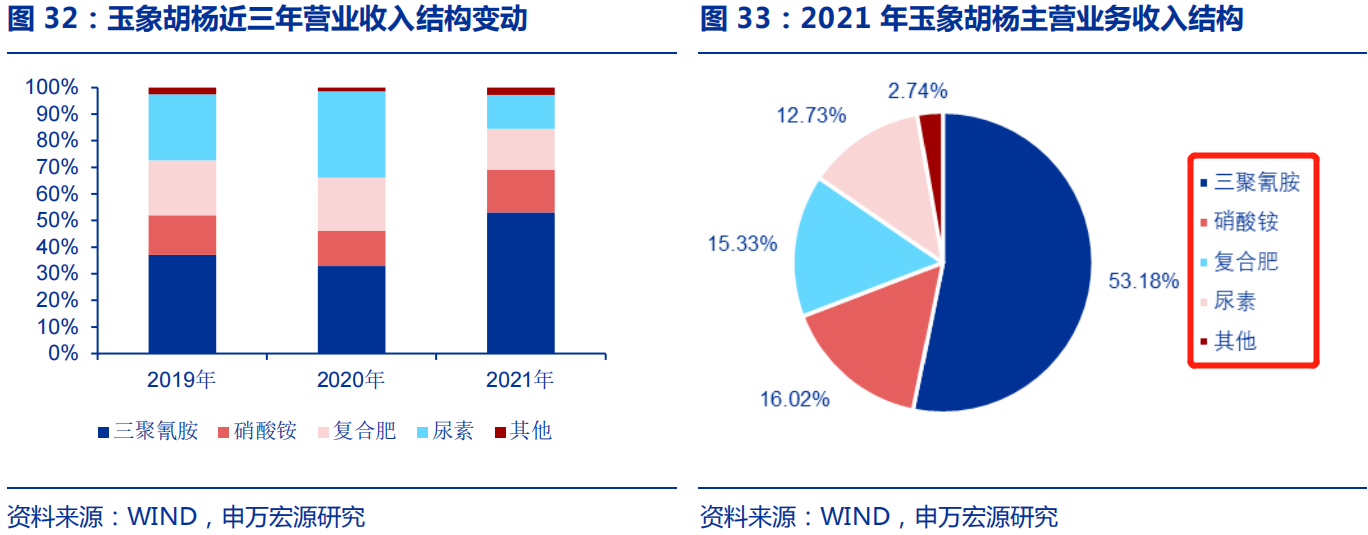

③2022年1月,公司公布拟收购玉象胡杨100.00%股权,该标的去年实现归母净利润7.5亿,收购定价仅2.8倍,目前已被证监会受理,按照传统经验,若重组推进顺利,进程落地已进入倒计时阶段;

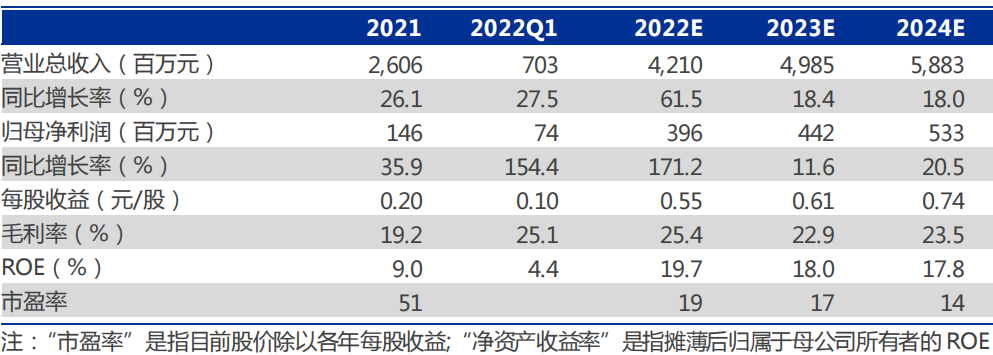

④戴铭余测算,若考虑重组,公司2022-2024年归母净利润预计分别为12.01/13.28/15.07亿元,对应2022年合理估值为167亿元,较7月11日收盘市值109亿元有53%修复空间;

⑤风险提示:新疆基建投资增速低于预期、重组进度不及预期等。

民爆是当下稀缺的正在经历供给侧改革的行业,赛道β逻辑优势显著,且行业特性导致供需格局“划地为王”,为业绩弹性奠定基础。

申万宏源证券戴铭余最新挖掘出新疆民爆龙头雪峰科技(603227),公司坐拥最强α新疆,两大下游“矿山+基建”增速领跑全国,有望量价共振。

此外,公司LNG项目于去年底投产,预计全年公司将实现12万吨销量,有望显著增厚全年利润,隐含利润即使考虑少数股东权益抵扣也将不亚于2021年公司整体业绩。

另一方面,公司拟收购标的玉象胡杨已获得国资委批复并被证监会接受受理,该标的是去年实现归母净利润7.5亿,收购定价仅2.8倍(可比公司均值10倍以上),性价比凸出,有望显著增厚公司EPS。

戴铭余测算,若考虑重组,公司2022-2024年归母净利润预计分别为12.01/13.28/15.07亿元,对应2022年合理估值为167亿元,较7月11日收盘市值109亿元有53%修复空间。

“能源危机+基建发力“奠定最强α,供给侧改革主力民爆弹性加码

公司以民爆业务为基石,立足区域优势,积极完成产业链一体化布局。

①碳中和导致国内煤炭紧俏加剧,保供产能亟待释放,新疆预计“十四五”期间产能增幅60%以上,弹性有望领跑全国;

②新疆自治区“十四五”规划和新疆生产建设兵团“十四五”规划均提出统筹传统和新型基础设施建设,兵团更是提出固定资产投资年均增长15%,新一轮基建拐点可期;

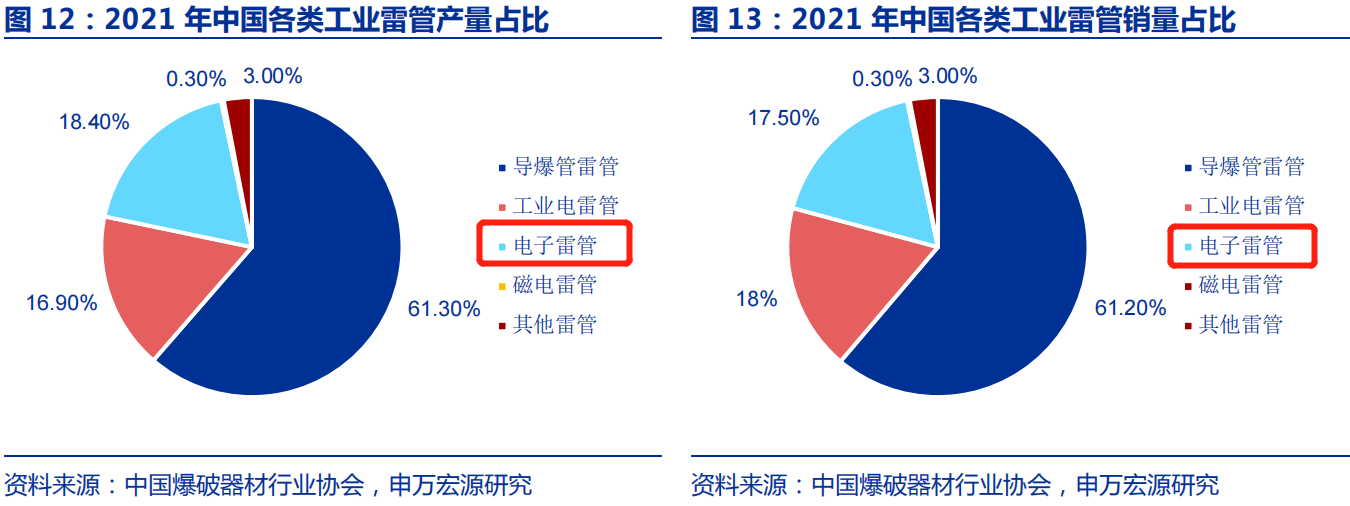

③国家要求2022年6月底前停止生产、8月底前停止销售除工业数码电子雷管外的其它工业雷管,行业迎来大级别供给侧改革,公司目前已基本完成置换任务,盈利能力有望再上台阶。

戴铭余认为,供给侧改革之于建材行业属于投资侧的最强逻辑之一,以水泥行业为例,自2015年供给侧改革定调以来,2016-2017年期间指数涨幅超1倍,核心个股涨幅超2倍。民爆是基建产业链中稀缺的具有供给侧改革逻辑的赛道,若政策落地对行业供需格局的影响可称之为颠覆式。

LNG投产+国企改革红利”将显著增厚公司利润

随着公司“化工+能源”双轮驱动雏形初现,今年将成为公司新增长极兑现元年,有望超市场预期。

2021年11月,公司LNG项目一期正式投产,产能理论规模达50万吨,定位可为城镇居民用气、LNG加气站和“煤改气”等企业提供可靠气源保障。截至2022年5月底,企业累计已生产LNG4.48万吨,输送天然气1.97亿立方米,利润超过1.25亿元。相比去年投产时,每月生产1.1万吨LNG,提高产量3000吨。

2022年1月18日,公司公布拟收购新疆农牧投等股东持有的玉象胡杨100.00%股权,拉开了自身国企改革序幕,玉象胡杨主要基于天然气化工循环经济产业链模式从事三聚氰胺、硝基复合肥、硝酸铵、合成氨、尿素等产品的生产销售,系西北地区龙头企业。

截止目前,该重组计划已获得国资委批复并收到《中国证监会行政许可申请受理单》的公告,按照传统经验,若重组推进顺利,进程落地已进入倒计时阶段。

| 留言与评论(共有 0 条评论) “” |