图源:网络

7月27日,登陆港股不足半月的名创优品(MNSO.US,9896.HK)被沽空机构指控财务报告真实性存疑,来到风口浪尖。

当地时间7月26日Blue Orca Capital(以下简称“蓝鲸资本”)发布一则针对名创优品的报告,指出名创优品的三大问题:

一是拥有五千多家门店的名创优品,此前声称在国内的99%门店由独立于公司的加盟商经营,但蓝鲸资本却调查出至少有620家门店注册在与名创优品高管或与公司董事长有密切关系的个人名下;

二是名创优品疑似向董事长叶国富输送利益,名创优品与叶国富成立持有一家英属维尔京群岛合资企业,报告推测叶国富并没有对合资企业出资,然而,尽管名创优品仅持有20%的股权,却用3.46 亿元定金全部用于购买土地,不到一年后却又以6.95亿元从叶国富手里收购该公司剩余的80%股份;

三是蓝鲸资本认为名创优品正在走向衰落。近年来收入萎缩、加盟费下降、大量门店倒闭。并列举了名创优品收入比IPO前的峰值下降40%,加盟费在过去两年下降了63%等数据,佐证这一观点。

7月27日,名创优品紧急在港交所发布公告回应,表示“该报告毫无依据,且包含有关本公司资料之误导性结论及诠释。”

图源:名创优品公告

然而,这一回应也没能稳住名创优品股价,港股、美股股价双双跳水。截至7月27日收盘,港股报收12.46港元/股,下跌10.87%,总市值157.83亿港元;美股方面,名创优品27日收盘报5.66美元/股,下跌7.67%。

此前,名创优品靠着消费者十元又十元的“众筹”,在小商品公司中冲出重围,于2020年10月登陆美国纽交所,又于2022年7月13日在港交所主板“双重主要上市”。

如今,名创优品身上“伪日系”、“山寨”的标签还未彻底洗去,又屡次遭负面信息缠身,过去3年累计亏损近20亿元,上市不足半月又被机构做空。

620家店铺由公司高管秘密经营?

2018年是名创优品最风光的时刻之一。不仅牵手京东,让全国33个城市的近800个门店上线京东到家,还受到腾讯和高瓴资本的青睐,获得了10亿元的战略投资。

在2018年集团年会上,叶国富宣布了他的“百国千亿万店”计划:到2022年,名创优品实现在100个国家开设1万家门店,其中包括7000家海外门店,年营收达到人民币1000亿元。

叶国富 图源:网络

截至2018年9月,名创优品新开门店数破千,实际门店数已经超过3000家。据《招股书》最新数据来看,截至2021年12月31日,名创优品门店数量达到5045家,其中,国内门店3168家,海外门店1877家。

然而,“百国千亿万店”计划能否实现尚未可知,却被蓝鲸资本指控“名创优品的数百家门店没有经营独立的加盟商网络,而是由名创优品高管或与董事长关系密切的个人秘密拥有和经营”。

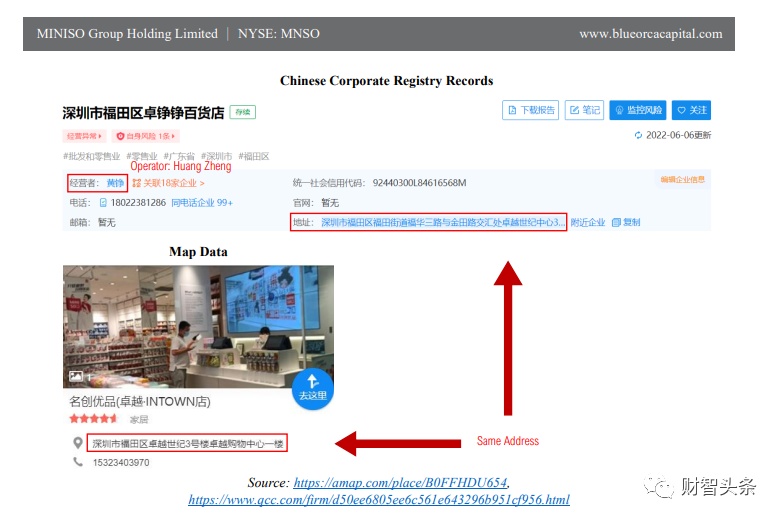

蓝鲸资本指出,自2011年11月开始,其通过企业注册表、在线地图和消费者数据进行交叉核对,发现名创优品至少有620家店铺并非由加盟商独立经营,而是由名创优品的高管或与董事长关系密切的人所注册。

蓝鲸资本的报告指出,名创优品副总裁兼海外首席运营官黄铮所注册的10家店铺地址,与名创优品的店铺地址一致。

图源:Blue Orca Capital报告

不仅如此,名创优品集团执行董事、执行副总裁李敏信也被蓝鲸资本发现担任9家名创优品实体店的注册所有者,其中一些实体店名称中带有“名创优品”,并在2013年名创优品成立那年设立。报告认为这些门店是多年来关闭的“原名创优品店”。

这份报告中,除了“黄铮”和“李敏信”之外,蓝鲸资本还指出,名创优品旗下子公司法人周红霞、高管叶涛及法人林宗友均注册有多个名创优品店铺,其中叶涛及林宗友与董事长叶国富或关系密切。

基于对这些信息的调查,蓝鲸资本称“实际上,名创优品更像是一个衰落的实体运营商。”

名创优品沦为叶国富“钱袋子”?

不仅名创优品商业模式遭质疑,董事长叶国富也被“炮轰”。

蓝鲸资本在报告中指控,名创优品在纽交所上市后不久,董事长叶国富就开始通过一系列围绕收购和建设总部的不当交易骗取投资者资金,金额多达数亿美元。

位于广州的名创优品国际总部大楼,正是被蓝鲸视作的可疑“证据”。

2020年10月名创优品在纽交所上市,而在两个月后,名创优品就宣布公司与叶国富成立一家注册在英属维尔京群岛(BVI)的合资企业,并在中国建立新总部,叶国富通过其独资拥有的实体持有该合资企业80%股份,名创优品持有20%。

蓝鲸资本认为,“这笔交易十分可疑”。10个月后,名创优品又以6.95亿元从叶国富手中买下了剩余80%的股份。次日,这家合资公司的实收资本增至近18亿元。对此,蓝鲸资本在报告中表示,“我们认为这是股东财富赤裸裸地转移给董事长”。

同时,这份报告进一步指出,叶国富还拥有其他四个房地产开发项目,而这些项目也被蓝鲸资本指控为同一个目的——为叶国富个人输送资金。

蓝鲸资本认为“多个房地产开发项目都通过复杂的BVI结构,就是为了让董事长能够从股东那里吸收资金并转移到难以追踪的海外”。报告甚至还预测,“名创优品未来还会发生类似情况。”

图源:Blue Orca Capital报告

经营陷入困境:收入萎缩、闭店降费

“名创优品是一家正在走下坡路的零售商”,蓝鲸资本还直接批评了名创优品的业绩表现。

蓝鲸资本指出,2018年,名创优品门店数只有3459家,到了2022年3月,这一数字增长至5205家。但同期,名创优品收入却急剧下降,从2018年峰值170亿元大幅萎缩40%以上,并且特许经营费在过去两年中下降了63%。

公开资料显示,名创优品近年来持续开店,但近两年扩张速度有所放缓。数据显示,2020和2021年,名创优品每年新开门店分别为497家和527家,而在此之前年近新增门店数则高达700家。

营收方面,2019-2021年,名创优品营收分别为93.95亿元、89.79亿元和90.72亿元;同期净亏损分别为2.94亿元、2.6亿元和14.29亿元,过去三年累计亏损近20亿元。

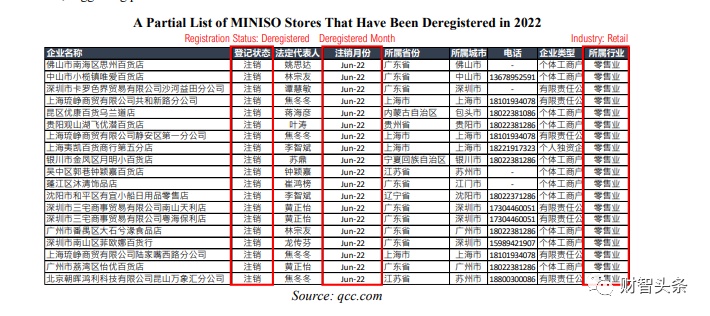

为佐证名创优品的“衰落”,蓝鲸资本把矛头指向名创优品闭店和加盟费的锐减。

报告指出,在对620家国内名创优品和TOP TOY进行长达8个月的跟踪后发现,到2022年7月,有120家门店关闭(约占样本的20%),其中110多家门店已经吊销营业执照,意味着永久关闭。

图源:Blue Orca Capital报告

与此同时,蓝鲸资本还认为,加盟费和产品保证金的降低也是名创优品深陷经营困境的有力佐证。

2022年,名创优品进一步降费。其中,市级门店特许经营费降至每年2.98万元,产品保证金也降至35万元;县级门店特许经营费则降至每年1.98万元,产品保证金降至25万元。

蓝鲸资本据此认为,特许经营费大幅降低意味着名创优品的品牌价值下降,也侵蚀了这家零售商未来发展的财务健康,这家公司每年或损失上亿元特许经营费带来的收入。

蓝鲸资本曾多次做空中概股

尽管蓝鲸资本的做空报告在市场上引发了强烈反应,但是否经得起推敲仍有待商榷。

公开资料显示,蓝鲸资本是一家总部位于德克萨斯州的激进空头投资机构。

其获利逻辑很简单,多以上市公司财务数据造假、关联交易、估值过高、高管行为等核心作为突破口,制作一份详实地做空报告,然后提前向券商借入这家公司股票并且卖出,随后做空机构发布调查报告曝光这家公司的经营问题,从而打压股价股指等,公司股价大跌后低价购入股票还给券商。

简单的赚钱逻辑给了做空机构很大的发挥余地,本次事件的沽空机构蓝鲸资本在业内被称为“杀人鲸”。2018年,这个机构因做空港股上市公司新秀丽而一战成名,通过指控该公司治理不佳、财务灌水、CEO学历造假,彼时新秀丽创下六年最大跌幅,被迫停牌。

值得一提的是,诸多中国公司包括新氧、中国飞鹤、万国数据、拼多多等均曾是其目标。不过,蓝鲸资本并非所有做空都能最终说服市场。

在名创优品之前,蓝鲸资本较为知名的一次做空是针对中国飞鹤。

2020年7月8日,蓝鲸资本发布针对中国飞鹤的做空报告。随后,中国飞鹤强烈否认了蓝鲸资本的相关指控,并在公告中发布2020年上半年预喜公告,截至2020年6月30日,中国飞鹤收入将大幅增长超过40%,该等增长主要得益于高端婴幼儿配方奶粉销量的大幅增长。中国飞鹤还称,公司保留就蓝鲸资本报告相关事宜采取法律措施之权利。

彼时,飞鹤股价当日股价经过短暂的波动后迅速上扬,报收于16.96港元/股,股价当日涨幅7.21%。

最终,蓝鲸资本做空中国飞鹤行动失败。

(微信公众号“财智头条”综合自:央广网、澎湃新闻、界面新闻等)

编辑:白静

校对:袁凯

审核:龚紫陌

| 留言与评论(共有 0 条评论) “” |