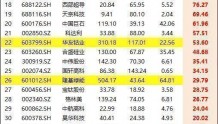

本报记者 张颖周一(9月5日),三大股指震荡分化,涨跌不一。截至上午收盘,上证指数微涨0.10%,报3189.54点;深证成指和创业板指跌幅分别为0.47%和0.09%;沪深两市合计成交额4998亿元,总体来看,两市个股跌多涨少。从资金面来看,9月5日上午,北向资金净卖出金额达65.46亿元。另外,截至9月2日,沪深两市两融余额为16079.32亿元,较前一交易日减少30.64 亿元。其中,融资余额为15034.43亿元,较前一交易日减少32.75 亿元;融券余额为1044.89亿元,较前一交易日增加2.11亿元。表:9月2日申万一级行业两融交易情况:制表:张颖对于后市,业内机构普遍表示,预计市场逐步在波动中找到新平衡,并将逐步企稳。中信证券预计市场在9月上半月依然处于寻找新平衡、延续高波动的过程中,“热转冷”的非典型切换持续,随着市场在波动中形成新平衡,预计9月下半月将逐步企稳。9月下半月,随着国内经济数据公布、一揽子政策细则陆续实施、美联储加息落地、机构减仓和调仓初步完成,预计市场逐步在波动中找到新平衡,并将逐步企稳,重心继续转向部分偏冷门行业。国泰君安证券认为价值股“便宜”却难以防守,没有足够的预期边际,交易边际难以持续。盈利周期向下+总量政策供给缺乏弹性,价值板块的预期收益将持续受到地产、出口潜在风险以及疫情反复的制约。即使从防守的视角考虑,那降低风险头寸也比切换至并不稳定的洼地更有实际意义。聚焦中低风险特征的科技制造与中高风险特征的消费品。推荐:1)中低风险特征的科技制造:新能源、机械设备、通信、电子、军工、汽车零部件;2)新材料:化工、有色、钢铁中的新材料公司。3)中高风险特征的消费品,推荐啤酒/酒店服务/化妆品。4)围绕能源供给和能源转型下的传统机遇:电力、电网信息化、煤炭。中金公司认为,A股市场短期整体可能仍呈现震荡偏弱格局,整体先求稳,再求进,注意保持灵活性、把握市场节奏、注重结构。配置上低估值、稳增长相关板块或是短期内关注重点;成长风格弱势整理趋势可能仍将延续一段时间。当前位置处于A股市场历史偏低位,对中期走势不必过于悲观,未来市场的潜在系统性转机,需要关注需求侧的政策支持力度,可能也需要看是否有供给侧的政策调整来恢复信心、重建市场活力,反映国际供需矛盾的低估值板块和部分中国具备全球竞争力的板块是结构上的重点。中金公司建议在配置上仍以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。热点板块方面,截至9月5日上午收盘,煤炭石油、天然气、供水供气等板块涨幅居前,休闲食品、住宿餐饮、养鸡等板块跌幅居前。具体看,截至9月5日上午收盘,天然气板块涨幅居前,达4.84%。其中,凯添燃气、胜利股份、南京公用、洪通燃气、新疆火炬、德龙汇能、九丰能源、水发燃气、东方环宇、山东墨龙等10只燃气股集体涨停。据新华社报道,俄罗斯天然气工业股份公司(俄气)2日说,由于发生多处设备故障,“北溪-1”天然气管道将完全停止输气,直至故障排除。据了解,“北溪-1”天然气管道2011年建成,东起俄罗斯维堡,经由波罗的海海底通往德国。“北溪-1”目前是俄罗斯对欧洲主要输气管道。同日,德国经济和气候保护部发表声明说,目前天然气市场形势十分紧张,但德国的天然气供应仍有保障。德国天然气存储设施储备量已达84.3%,10月份存储量达到85%的目标预计可以在9月初实现。对此,开源证券认为,2022年冬季,若德国的天然气储备进一步消耗,届时俄罗斯若未恢复通气,或将使欧洲诸如巴斯夫、赢创等企业的化工产能开工率大幅降低,关注MDI、维生素、炭黑等欧洲产能占比较大或者需求较大的化工品。天风证券表示,重视上游气源标的与强α个股。对于上游气源标的而言,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,上游标的有望持续享受提价带来的盈利弹性。

图片 | 站酷海洛 包图网制作 | 周文睿审核 | 赵子强编辑 | 白宝玉终审 | 张艺良

推荐阅读

多地出台新一轮稳增长促消费政策 发力汽车家电等大宗消费

ST海航董事长程勇:行业拐点迟早会到来

| 留言与评论(共有 0 条评论) “” |