公司产品70%以上用于光伏、储能,今年储能相关订单有望增长10倍,传统光伏领域受益硅料降价后的地面电站装机爆发,且分布式光伏领域增速90%+,盈利能力恢复后业绩弹性大。

新风光(688663)精要:

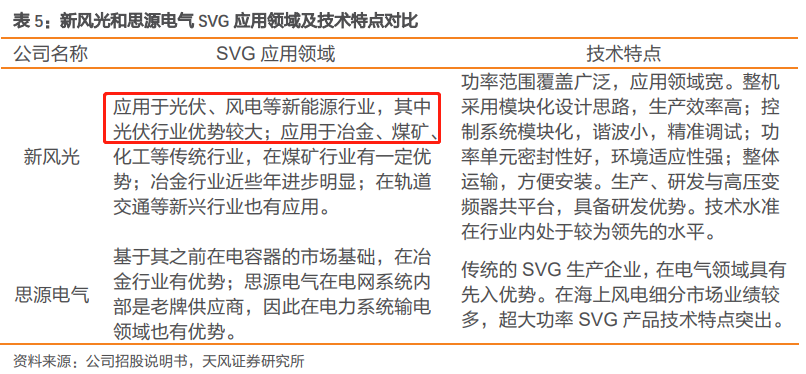

①公司凭借高压SVG、高压变频器产品技术和市场份额均保持行业领先,且

2021年上市后公司进军储能领域,上半年公司储能收入0.68亿(远超去年全年的0.32亿),公司2022年订单目标4-5亿,有望达到10倍以上增长;

②2023年一季度硅料产能释放有望带动硅料价格下行,推动国内地面电站放量,目前电网对地面电站SVG容量配比要求为10%-25%,而公司SVG下游应用7成在新能源,有望受益,今年上半年小容量SVG销量增速接近90%;

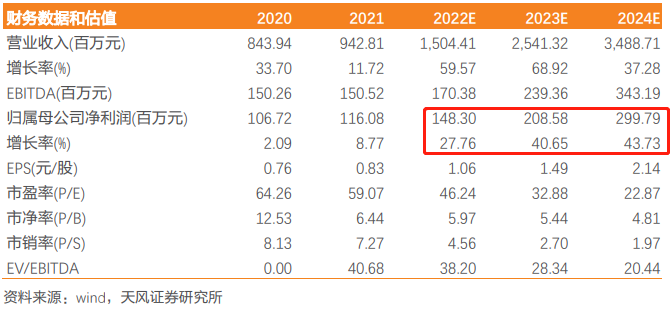

③天风证券孙潇雅预计公司22-24年归母净利润1.48/2.09/3.00亿元,同比增长27.76%/40.65%/43.7%,给予公司23年42倍PE估值,对应目标价62.58元(当前51.4元),首次覆盖,给予“买入”评级;

④风险提示:下游新能源需求不及预期。

SVG(静止无功发生器)是电压支撑的必需设备,随着国家对新能源电能质量要求逐步提升,风光新增场站配置SVG(静止无功发生器)成为主流趋势。

天风证券孙潇雅最新覆盖新风光,公司凭借高压SVG、高压变频器产品技术和市场份额均保持行业领先,且2021年上市后公司进军储能领域,凭借高压侧技术积累推出了以高压级联为代表的源网荷全系列储能产品。上半年公司储能收入0.68亿(远超去年全年的0.32亿),公司2022年订单目标4-5亿,有望达到10倍以上增长。

公司最新的边际变化为,随着硅料的价格下降,后续国内地面电站放量,目前电网对地面电站SVG容量配比要求为10%-25%,公司有望迎来高增长。

孙潇雅预计公司22-24年归母净利润1.48/2.09/3.00亿元,同比增长27.76%/40.65%/43.7%,给予公司23年42倍PE估值,对应目标价62.58元(当前51.4元),首次覆盖,给予“买入”评级。

SVG业务逆风凸显α,行业天花板不断打开

新风光深耕电力电子设备领域积累30年研发制造经验,主要产品为SVG、变频器、高压级联储能系统等。

当前SVG业务逆风凸显α,行业天花板不断打开:

1)盈利见底。价格战影响下,上半年公司SVG业务毛利率24.5%,较2021年下降2.3pp。考虑SVG价格触底和大宗降价预期,公司毛利率有望趋稳甚至回升。

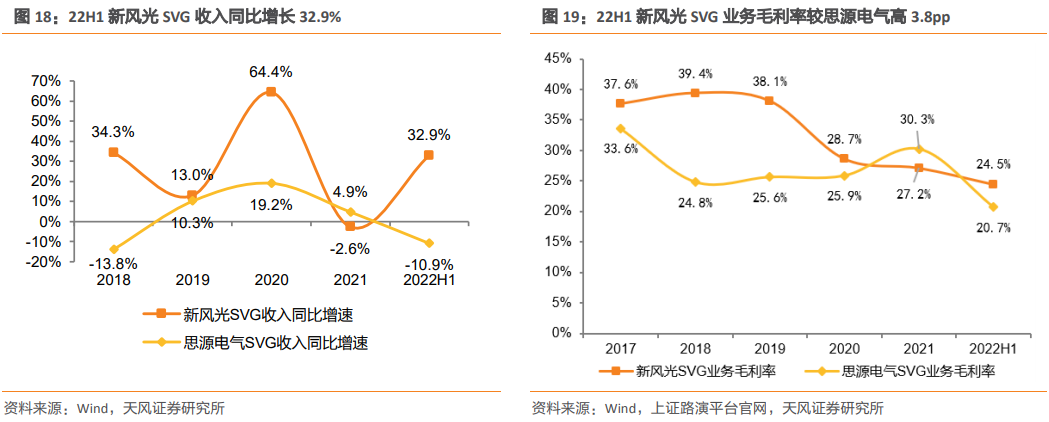

2)工商业加持,小容量SVG凸显阿尔法。2022年上半年公司SVG逆风增长33%,可比公司思源SVG收入同比下滑11%,原因是部分分布式电站也开始配置SVG(以减小波动性电源对电网的冲击),公司抓住先机,实现5MW以下小容量SVG销量增速接近90%。因此公司SVG业务整体毛利率为24.5%,较思源电气高3.8pp。

3)地面电站放量,打开市场空间。2023年一季度硅料产能释放有望带动硅料价格下行,推动国内地面电站放量。目前电网对地面电站SVG容量配比要求为10%-25%,而公司SVG下游应用7成在新能源,未来有望保持30%+增速。

高成长赛道叠加新技术渗透率提升,储能业务放量可期

高压级联储能系统具备多种优势:

公司储能业务高弹性:

由于省变压器&省电芯,相同输出容量,高压级联较传统方案经济性高10%。公司高压级联技术成熟,上半年公司储能收入0.68亿(远超去年全年的0.32亿),公司2022年订单目标4-5亿。

股东背景雄厚,享山东地缘优势。山东新能源装机和储能发展均位居全国前列,公司背靠山东能源集团,作为集团新能源核心设备供应商,可享股东资源&地缘红利。

近期本栏目清洁能源系列:

11月8日《涨电价+光伏40万kw电站在建+储能+碳化硅龙头数十亿股权,这家仅70亿市值的地方电力国企价格重估空间大,困境反转在即》11月4日《除了储能就是“它”,该细分领域是能源转型重要一环、“十四五”期间计划迎接2亿千瓦建设改造,这些公司卡位设备服务提供商迎接需求高增》11月1日《海上光伏标杆项目正式发电实现由0到1跨越,后续项目的审批和建设将大幅提速,分析师选出3家核心受益公司》11月1日《海外继“光伏、储能、热泵”后崛起的能源大单品,市场空间有望达2500亿元+,这些公司拥有渠道储备相关订单已有体现,2023年海外业务有望大幅增长》

| 留言与评论(共有 0 条评论) “” |