01

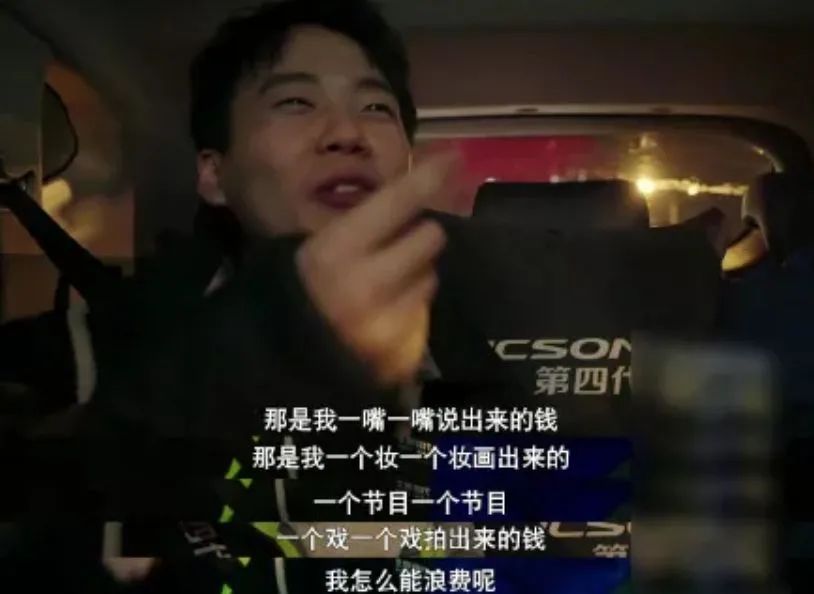

最近,电视剧《赘婿》热播,郭麒麟又凭借剧中角色火出了圈。

他饰演了一个平民出身、拎包入赘的豪门女婿,靠着自己的商业才智不断打怪升级。

现实中的郭麒麟,却是一个如假包换的富二代,堂堂的德云社少班主。

光靠父亲郭德纲就足以过上富足的生活,他自己还不停地出演电视剧、综艺、相声,存款想必惊人。

然而,令人没想到的是,他却被称为最抠门的富二代,日常生活节俭到了极致:

他在北京一直是租房子住,装修简陋不已,只有一张沙发,一个茶几,一张凳子,一张床。

那些租房时带不走的东西,他都是买最便宜的:水龙头、洗澡的花洒、刷厕所的刷子......

像垃圾袋之类的东西,他是根本不会买的,一般用的都是超市买东西送的购物袋。

有一次家里的灯泡坏了,他舍不得买新的,从此就靠着电脑微弱的亮光过日子。

干爹于谦过50岁生日,郭麒麟更是把抠门的本性发挥得淋漓尽致。

他给于谦写了一封信:“送烟,怕您咳嗽;送酒,怕您喝完上头;送卷发棒吧,我又不是很了解。

想来想去,还是给您写封信吧,能抒发点真情实感,当然,最主要的还是为了省钱!”

于谦收到信时哭笑不得:好小子,抠门抠到干爹头上来了,还别说,信倒是挺幽默。

25岁的郭麒麟,心态早已比大多数中年人都老成,知道什么是最重要的,什么是可以舍弃的。

这一届年轻人,活得越来越通透了。精致穷早已过时,他们奉行的是攒钱成瘾的极简生活。

钱是人的胆,抠门才是王道,在这个充满不确定性的世界里,争取“抠”出一份安全感。

02

豆瓣上有2个出名的抠组:“抠门男性联合会”以及“抠门女性联合会”。

他们极尽所能抠门的生活,在外人看来也许会觉得搞笑,但却实实在在地让他们攒下不少钱。

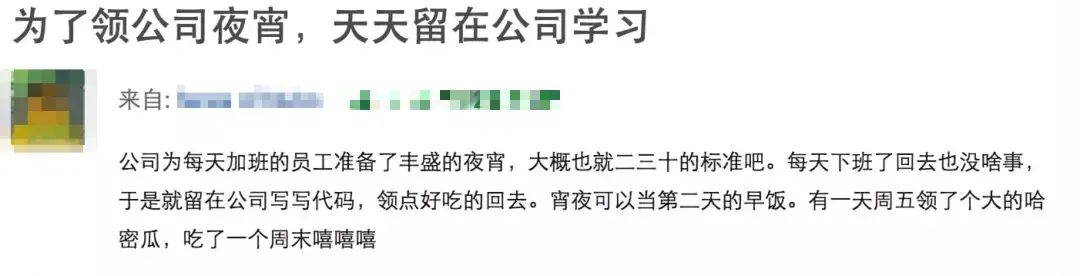

有位组内的老哥,为了领公司的免费夜宵,就天天留下来写写代码、学习看书。

反正每天下班了回去也没事做,不如领了宵夜可以当第二天的早饭,既省钱又提升了自己。

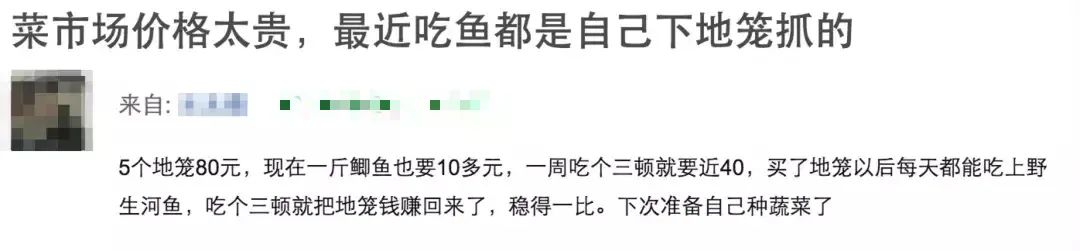

有位堪比李子柒的大神,觉得菜市场卖的鱼太贵,就自己买了个地笼,下河捕鱼。

后来更是钻研了种菜技能,茄子、豆角、小葱......在自家阳台上实现了蔬菜自由。

住在上海的蕾姆,从前喜欢吃高油高盐高热量的外卖,后来为了省钱开始自己做饭。

她开始多吃蔬菜、鸡蛋、牛奶、水果这类健康的食材,每个月的伙食费从2000元降到了700元。

带饭上班更是让她学会合理膳食的重要性,体重也在不知不觉中减轻了好几公斤。

为了存钱买房,一位精致的抠组男孩化身为手工达人,把喝完的酸奶瓶改造成筷子篓,美观实用。

还有人用街上发的宣传单和透明的手机壳,自制出了一个集复古与运动于一身的新手机壳,充满艺术感。

他们抠得有创意、抠得坦荡、抠出了一种新境界。省钱是他们的快感来源,攒钱是他们的生活态度。

作家毛姆在《人性的枷锁》一书中,写过这样的句子:

“缺钱会让一个人变得小气、刻薄、贪婪,会扭曲一个人的性格,让他看待这个世界的角度变得庸俗。”

更年轻一点的时候,我总觉得人生得意须尽欢,莫使金樽空对月。

直到自己走进了生活的战场,为了医药费、车贷、房租、未来小孩的奶粉钱等操心时,才发现攒钱才是成年人最高级的自律。

03

3条建议,送给想要开源节流、在这个被欲望裹挟的社会里活得更游刃有余的你:

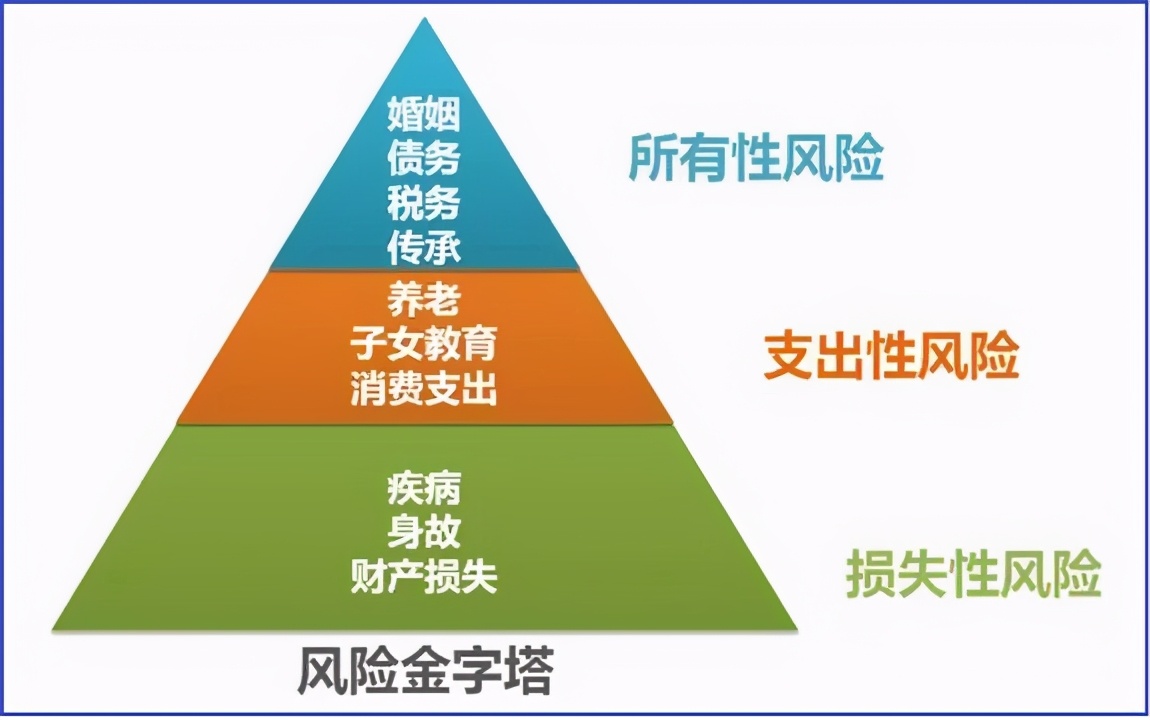

①梳理自己的风险金字塔。

风险金字塔,一般分为三层,分别是:损失性风险、支出性风险和所有性风险。

人生早期,是财富创造开始阶段,最大风险是损失性风险。

极端情况下遇到重病、意外,可能就再也不能创造财富,也无法陪伴家人并尽家庭责任。

人生中期,是财富有所累积阶段,最大风险是支出性风险。

因为人到中年,上有老下有小,很多支出都非常刚性,金额大、时间无法拖延。

人生后期,是财富累积最大阶段,最大风险是所有性风险。

因为代际传承会涉及到很多问题,例如房产税、遗产税、分配纠纷等,如果处理不好会酿成很多问题。

如果我们无法识别日常生活中可能出现的风险,我们就无法进行风险管理,最后就会产生严重损失。

凡事预则立,不预则废。风险管理尤其如此,如果等到风险发生,才开始应对,损失已经发生,往往已经来不及降低损失。

每个人一辈子会经历不少阶段,活动不同,面对的风险也不同,需要不同风险管理解决方案。

我们可以根据自身及家庭所处阶段、收入水平、风险类型等,组合各种保险工具。

优先应对基础风险,有余力再应对中端风险和高端风险,持续提高风险防御能力。

人生牌桌,不在于一时赢多少,其底线在于,无论出现任何风险,即便是完全无法预测不确定性,也能够不被风险击溃,一直留在牌桌上,就有条件翻盘。

要做到这一点,仅仅抱着侥幸心理是做不到的,而要做足风险识别、量化和管理。

04

②运用九一法则。

许多人向一位富翁求教致富的方法,富翁就问他们:

“如果你有一个篮子,每天早上往篮子里放10个鸡蛋,当天吃掉9个,最后会如何呢?”

结果这些人都回答:“最后篮子会被装得满满的,因为每天放在篮子里的鸡蛋,比吃掉的多一个。”

富翁微笑:“致富的首要原则就是,在你的钱包里放进10个硬币,但最多只能用掉9个”。

也就是说,要想达到财务自由,就必须强制储蓄,无论何时何地,都不能破例。

这就是九一法则:量入为出,开支最多不超过收入的90%,要强制储蓄10%以上的收入。

只有定时定量储蓄,再通过适当的投资,提高利率,才能充分发挥复利效应,最终实现被动收入超过开支。

人性有这样一个弱点:很难延迟满足,总是倾向于今朝有酒今朝醉,不管明天喝凉水。

但一个人有可自由支配的现金流是很重要的。

当你面对一个看好的机遇时,如果此前没有强制储蓄,往往一下子拿不出几万、几十万的钱,就会错失机遇。

只有积少成多、聚沙成堆,才能让财富的雪球滚动起来。

05

③买资产,别买负债。

台湾有一对夫妻,为了攒钱环游世界,他们住最便宜的公寓、自己种菜、出门就坐公交车。

衣服只穿二手的、从来不下馆子,就连举办婚礼都没有花1分钱,蜜月就是徒步爬山。

正是用了些极端的省钱方法,他们每年能把收入的80%攒下来,投资指数基金。

10年时间,累积存了650万,之后靠着基金分红,实现了环游世界的梦想。

他们还把自己实现财务自由的做法集结成书出版,产生了版税,也给他们增加了“睡后收入”。

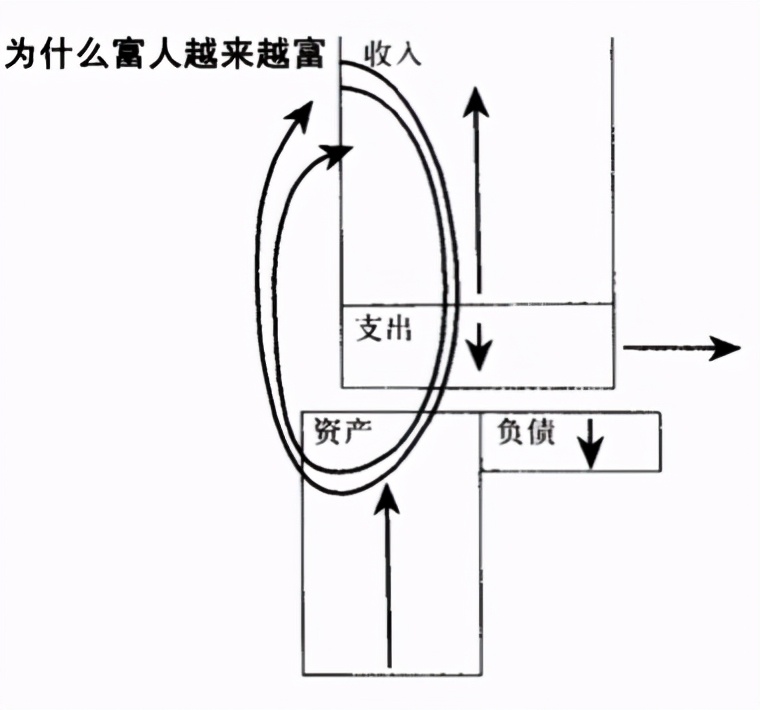

《穷爸爸,富爸爸》里面有句话:富人买资产,穷人买负债。

很多人分不清资产和负债的区别,简单来说:

资产,就是能把钱放进你口袋里的东西;负债,就是把钱从你口袋里取走的东西。

很多人工资一发,就用来买衣服、首饰、汽车,这些通常是负债。

而财商高的人,则会购买房产、债券、票据、知识产权等,这些通常是资产。

把钱花对地方,才能源源不断地实现资源增值,让自己的“鹅”下更多的金蛋。

希望今天分享的3个建议,对你有用。

也愿你攒下的每一个数字,都能成为你应对生活风险的底气。

共勉。

作者:小椰子,人生必须活得swag一点。

| 留言与评论(共有 0 条评论) “” |