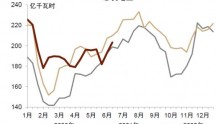

本月以来,央妈动作频频,在公开市场上演逆回购15连击!

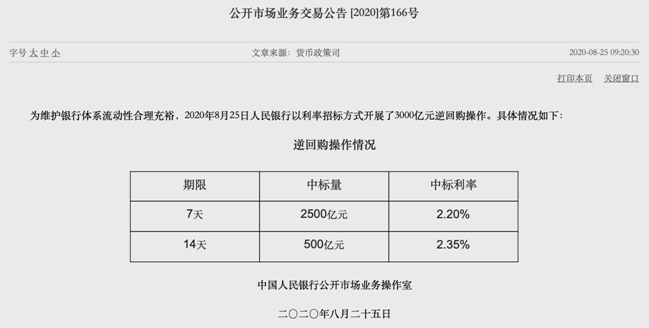

8月27日,央行发布公告称,为维护银行体系流动性合理充裕,当日央行以利率招标方式开展了1000亿元逆回购操作,中标利率维持2.2%。此次逆回购操作也是央行自8月7日以来连续第15个工作日开展。证事听君通过Wind数据统计,央行15个工作日的逆回购累计操作量达1.93万亿元。

(图片来源:央行网站)

“在货币政策强调灵活适度、精准导向的前提下,央行之所以加大公开市场逆回购操作力度,主要原因是在债券、贷款等供给大幅增加的情况下,保持流动性合理充裕,避免资金面过于紧张。”联储资管投资研究部总经理、中国首席经济学家论坛高级研究员袁东阳在接受证事听君采访时表示,8月份以来,随着地方政府专项债等各类债券供给放量,银行间流动性已经明显趋紧。除了债券、贷款等供给增加,资金到期较多也是影响本月流动性的重要因素。

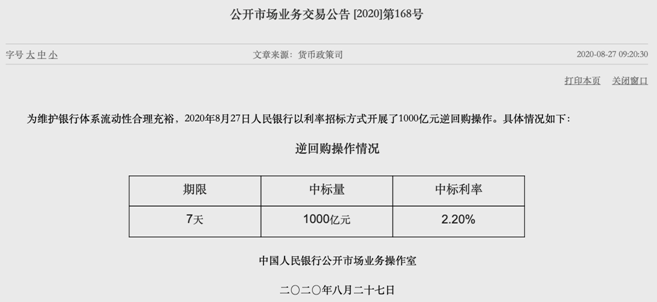

值得关注的是,在开展逆回购操作的15个工作日中,央行还于8月21日(周五)、8月24日(周一)、8月25日(周二)连续三天开展14天逆回购,操作金融分别为500亿元、600亿元、500亿元,中标利率均为2.35%。

(图片来源:央行网站)

而近两年,在非季末、年中、春节前后时点,央行连续开展14天逆回购较为少见,因此也引起了市场对于央行是否会重现2016年8月份的情形,即通过锁短放长、抬高综合资金成本、变相“加息”的担忧。

“变相‘加息’的担忧并没有必要”,苏宁金融研究院高级研究院陶金在接受《证券日报》记者采访时分析道:首先,相较于2016年8月份的7天逆回购净回笼,本月的14天逆回购投放是在7天逆回购净投放的基础上,这便很难证明是“锁短”。其次,与2016年的偏紧货币政策不同,5月份以来央行已经基本完成了对资金空转套利现象的监管,短端利率也在持续上升,已经回到了2019年末的水平,“锁短”的必要性较小。最后,在信贷扩张不减的情况下,货币市场利率持续提高,有可能会对银行短端负债管理造成额外压力,因此短端利率的提高空间不大,更不存在加息的动力。

中信证券首席固收分析师明明认为,央行加大流动性投放,包括7天和14天逆回购操作,目前看仍然是以补充流动性为主,而非变相“加息”。

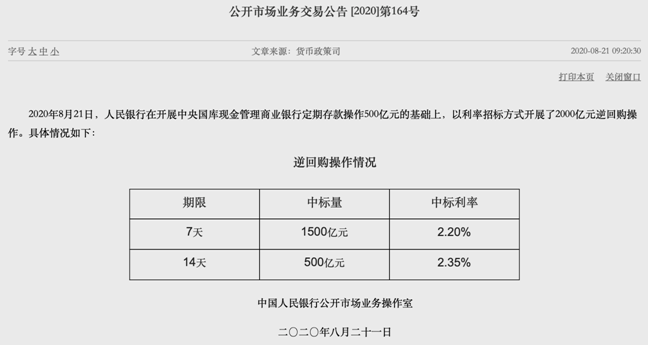

对于我国的货币政策导向,央行货币政策司司长孙国峰在国新办8月25日举行的国务院政策例行吹风会上用了三个“不变”来进行描述——稳健货币政策取向不变,保持灵活适度的操作要求不变,坚持正常货币政策的决心不变。下阶段,稳健的货币政策要更加灵活适度、精准导向,完善跨周期设计和调节。

(图片来源:央行网站)

陶金认为,当前来看,货币政策尚未到变局的时机。“稳健货币政策取向不变”是再次强调了货币政策预期稳定和调整幅度可控的重要性;“保持灵活适度的操作要求不变”主要强调在流动性政策总量适度的情况下,更加注重及时的公开市场操作预调微调,保持银行体系流动性合理充裕,因此未来若信贷扩张不减速度,短端的资金供给仍然是必要的;“坚持正常货币政策的决心不变”意味着政策力度可控,维持信贷扩张和流动性供应不出现大的变化。

在袁东阳看来,“灵活适度、精准导向”仍将是现阶段货币政策的基调,包括两层含义,一方面,更关注货币政策效率,确保货币资金进入实体,转化为有效投资、消费等;另一方面,随着更多的资金借助债券、权益融资、信贷等渠道进入实体,货币政策一定需要加以呵护,这样才能确保所有融资渠道不相互挤占金融资源,也才能确保资金成本维持在较低的、可控的水平。这种货币政策基调,使得央行会更偏好于加大公开市场操作,根据短端资金面情况,相机补充短期限资金,而非通过降准等强宽松手段一次性注入长期限资金,因此接下来,央行可能会加大公开市场操作力度和频率。

编辑 |包兴安

美编 |王琳

值班主编| 侯捷宁

总审核 | 袁华/张歆

| 留言与评论(共有 0 条评论) “” |