花朵财经原创

有一种反转叫困境反转,有一种策略叫戴维斯双击。

随着新能源产业链的爆火,以上两种情况就恰好发生在了星源材质的身上,靠着卖锂离子电池隔膜,星源材质赚得盆满钵满。

根据2022年半年度业绩预告,公司实现归母净利润约为3.65亿元-3.85亿元,同比增长227.05%-244.97%。

这是自2020年下半年业绩反转以来,星源材质连续多期呈业绩高增长态势。

得益于此,星源材质的股东们也没少从中捞钱。据统计,自2020年下半年以来,星源材质股价涨幅高达约270%,期间股东亦是减持不断。

承载股价高歌东风,星源材质还抛出了巨额增发方案,募资约35亿元。

但星源材质后续能否凭借这笔巨额,赛出风采,赛出更高的业绩水平,目前来看尚存疑颇多。

自去年9月末提出定增方案,星源材质的定增之旅变数较大。

2021年9月27日,公司通过了《关于公司2021年度向特定对象发行A股股票方案的议案》,拟募集资金总额不超过60亿元。

其中,高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目拟用本次募集资金投入50亿元,10亿元将被用于补充流动资金。

怎奈到最后公司却又表示,结合市场环境的变化及公司的实际情况,将本次向特定对象发行A股股票募集资金规模调整为不超过35亿元。

高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目拟用本次募集资金投入金额调整后为29.17亿元,补充流动资金调整后为5.83亿元。

面对如此之大的缩减募集资金,值得注意的是,此前由于拟募集资金较高,星源材质曾遭遇了多轮监管问询。

监管部门指出,公司拟融资规模已经高于发行人最近一期归属于母公司股东权益41.76亿。而截至2021年9月30日,星源材质净资产为42.94亿元。

另据星源材质此前披露的信息显示,2018年-2021年1-7月,公司湿法涂覆隔膜的产能利用率分别为99.08%、99.18%、63.59%和43.73%。

面对产能利用率陡然下降,星源材质却再次祭出扩产大旗,公司后续能否消化掉扩张后的产能,显然是比较值得怀疑的。

现阶段,星源材质的产品在市面上的竞争能力,似乎也存在着不足。

官方资料显示,公司生产的锂离子电池隔膜主要包括干法隔膜、湿法隔膜以及在干湿法隔膜基础上进行涂覆加工的涂覆隔膜,产品广泛应用于新能源汽车、储能电站等领域。

截至2021年底,公司干法市占率为21%,位居行业第二;湿法市占率为12%,位居行业第三。在湿法隔膜领域,跟恩捷股份57%的市占率相比,更是存在着不小的差距。

在市场份额远落后于竞争对手间,星源材质的毛利率也相对偏低。2021年,恩捷股份的销售毛利率为49.86%,星源材质的销售毛利率则仅为37.8%。

从销售端来看,星源材质的应收账款占销售收入比例也较大。

2020年-2021年一季度,星源材质各期的应收票据及应收账款金额分别为6.28亿元、10.99亿元和11.25亿元,占公司各期销售百分比分别高达64.95%、59.09%和169.29%。

被下游企业拖欠资金较大,星源材质对自己的上游供应商拖欠力度却并不如被下游企业拖欠那般强。

2020年-2021年一季度,星源材质各期应付票据及应付账款金额分别为6.56亿元、5.30亿元和6亿元。

星源材质也曾有过辉煌。

2008年,经过漫长的技术研发后,公司建好了两条干法隔膜生产线,这是全国第一条隔膜生产线,星源材质也因此成为了全国第一家具备隔膜生产能力的厂商。

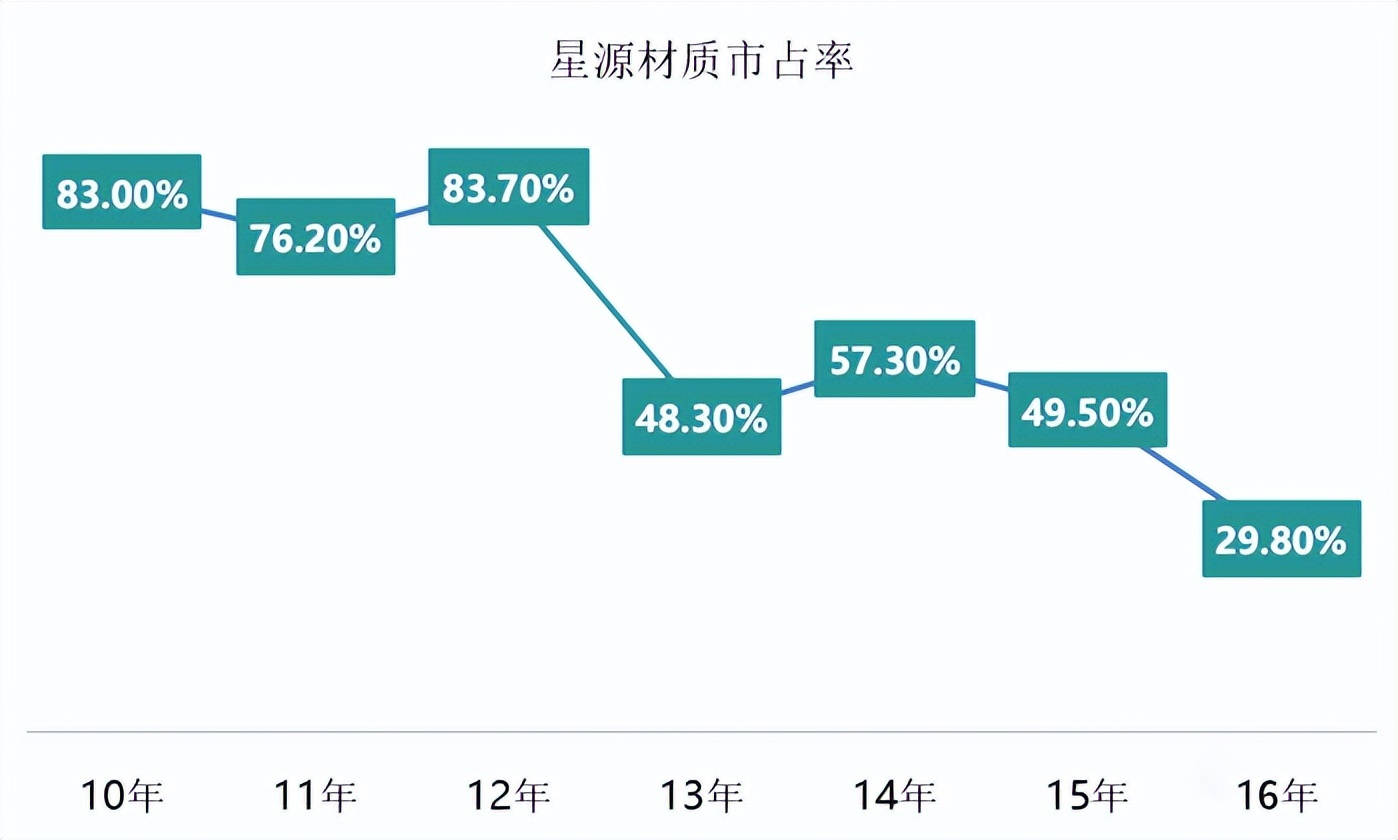

而后,星源材质在国内的市占率一度高达83%,位居行业第一。

但这种高市占率,并未能维持太久,时隔不久后,星源材质的市占率便出现了严重下滑,直至今日,公司也未能重回往日的巅峰期,甚至连昔日引以为傲的干法市占率,也只能屈居行业第二。

相对来说,湿法隔膜的厚度更薄、孔径更小、孔隙率更高,能够有效提升电池的能量密度,在动力电池发展初期,电池续航优先级更高,随即湿法隔膜也因其优势迅速成为了锂电厂商的首选,这也是星源材质一路败北的关键。

虽然目前星源材质凭借磷酸铁锂电池回潮受益颇丰,但值得一提的是,这期间公司股东却是减持动作不断。

据统计,2021年9月至2022年年初,公司控股股东、实控人陈秀峰和陈良合计减持超1700万股公司股票,累计套现超8亿元。

2022年6月,公司又发布了关于董事、高级管理人员减持股份预披露的公告,董事兼财务总监王昌红及董事王永国计划分别减持公司股份不超过25.73万股和6.44万股。

眼看着公司高管在此刻不断套现,也不知星源材质本轮业绩回潮能持续多久?高管减持动作不断,又是否代表着管理者不看好企业能够再上一层楼?

| 留言与评论(共有 0 条评论) “” |