为了让读者可以了解金本位解体对金价的影响,英伦特别整理有关大萧条及布雷顿森林体系解体后的金价表现,让读者可以透过世界经济历史,了解黄金的投资价值。

英国从17世纪开始引进金本位,而在18世纪获得广泛认同,曾因为拿破仑战争及一战而暂时停止,但真正的结束,就要等到1930年后大萧条危机爆发后。在金本位实施期间,金价以固定价格兑换货币,黄金的投资价值受到压抑。然而,由于地球存量的黄金有限,并不能够满足国际流通货币增长的需求,所以金本位始终不能长时间维持。然而,每次金本位结束,亦是新一轮黄金牛市的开始。

因为过去金本位的广泛认可,黄金就多了一个对抗货币贬值的特质,这是黄金投资者不可以忽略,为了让读者可以了解金本位解体对金价的影响,英伦特别整理有关大萧条及布雷顿森林体系解体后的金价表现,让读者可以透过世界经济历史,了解黄金的投资价值。

英伦金融进阶提示:黄金是重要的投资品种,各国央行亦定期配置黄金,一方面是为自身货币背书,另一方面则是对各国货币的购买力下降的忧虑,有关央行对货币购买力下降的忧虑,从英镑及美元在解除金本位后的购买力下降最为明显。 一般投资者可能会误解汇价与购买力的关系,汇价的表现只可以作为各主要货币强弱对比,不可以完整代表购买力,货币被通胀侵蚀的影响并不可以透过汇率反映。但黄金的格值从较长的时间看,则可以对抗通胀,这亦是各国央行持有黄金的其中一个原因。 |

英国金本位如何没落?

一战是美国经济史的重要分水岭,大量一战军需品的订单,帮助美国从最大债务国,遥身一变成为最大的债权国,亦为美国制造了一战后的繁荣期,当中新建立的美联储与其他非美央行订下协议,采用低息政策以稳固英国金本位体系,同时为美国经济带来支持,然而,至20年代末,过度借贷的问题己经亮出红灯。而踏入1929年至1930年间,美联储加息以图打击借贷市场,因而触发了大萧条危机。

大萧条是现代经济史的重要一个时段,从1930年开始至二战后才结束,历时逾十多年,经历了美国政府及美联储一系列的政策失误,包括放任市场自我调节及收紧监管,看见美国的金融危机并演变成全球经济灾难,再而美国、英国及法国为了自保而提出保议主义,引至反全球化在当时一度盛行,并引发解除金本位,各国试图以货币贬值推动出口贸易。最终,贸易壁垒大大打击缺乏资源的新兴工业国家,并且触发地缘政治危机,并带来第二次世界大战。

前美联储主席伯南克就曾经在其著作中表示,大萧条严重程度及时间历时多年,其中一个原因是因为金本位解体。而同时,越早放松金本位的国家,在其复原的时间亦会加速。笔者认为金本位解体之所以有这么大的冲击,是因为当时央行滥发货币,已经超出了道德及政策水平,引发了货币信心危机。而越早退出金本位的国家,自然减少了自身黄金的流失,而保全了家底,自然有较快的复原力。有关事实进一步证明了黄金的价值。

英伦金融进阶提示:笔者曾经2016年获邀出席亚洲金融论坛中,与前美联储主席伯南克有一面之缘,其席间讲话主要解释2008年金融海啸的应对方案,并引用1930美国大萧条因为美联储政策失误作例子。进而背书其当时行为的合理性。 但诚如很多经济学者的见解:“美联储的货币政策才是引发市场动荡的主要原因!” |

大萧条期间的黄金牛市!

大萧条经常被经济学家提取作为经济衰退考研的经典案例,研究大萧条的成因、政策失误、经济衰退状况、失业率、股指表现及政治政策影响,但往往市场亦忽略大萧条期间的黄金牛市!由于大萧条造成各国放弃金本位,金价在期间获得重大的支持。

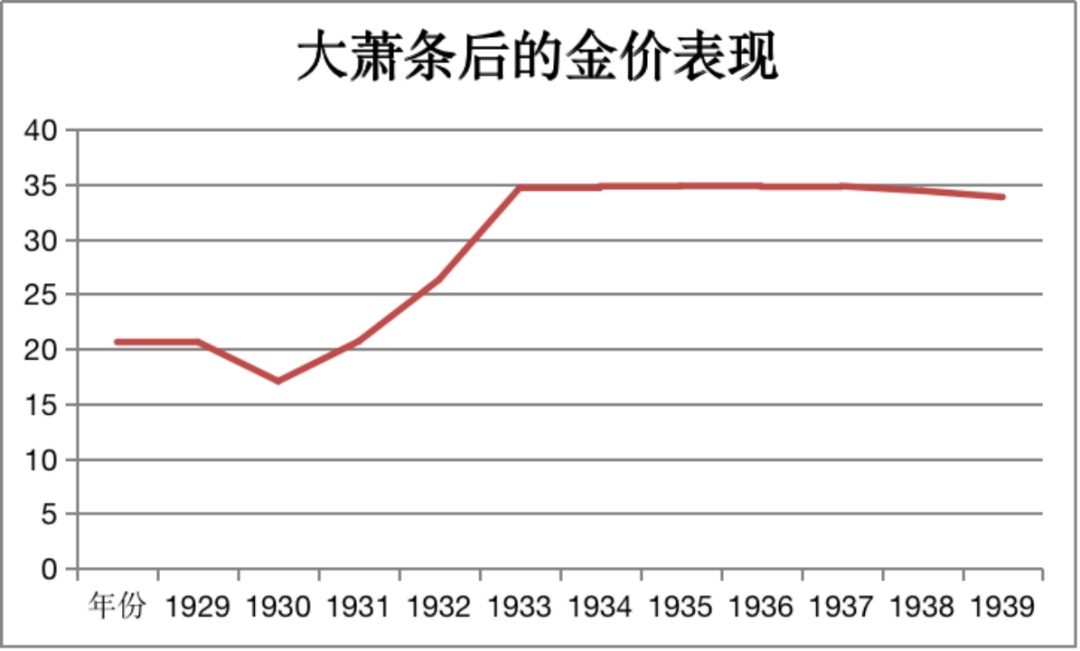

大萧条后金价表现:

年份 | 金价 | 通胀率 |

1929 | 20.63 | -1.16% |

1930 | 20.65 | 0 |

1931 | 17.06 | -7.02 |

1932 | 20.69 | -10.06 |

1933 | 26.33 | -9.79 |

1934 | 34.69 | 2.33 |

1935 | 34.84 | 3.03 |

1936 | 34.87 | 1.47 |

1937 | 34.79 | 2.17 |

1938 | 34.85 | 0.71 |

1939 | 34.42 | -1.41 |

1940 | 33.85 | -0.71 |

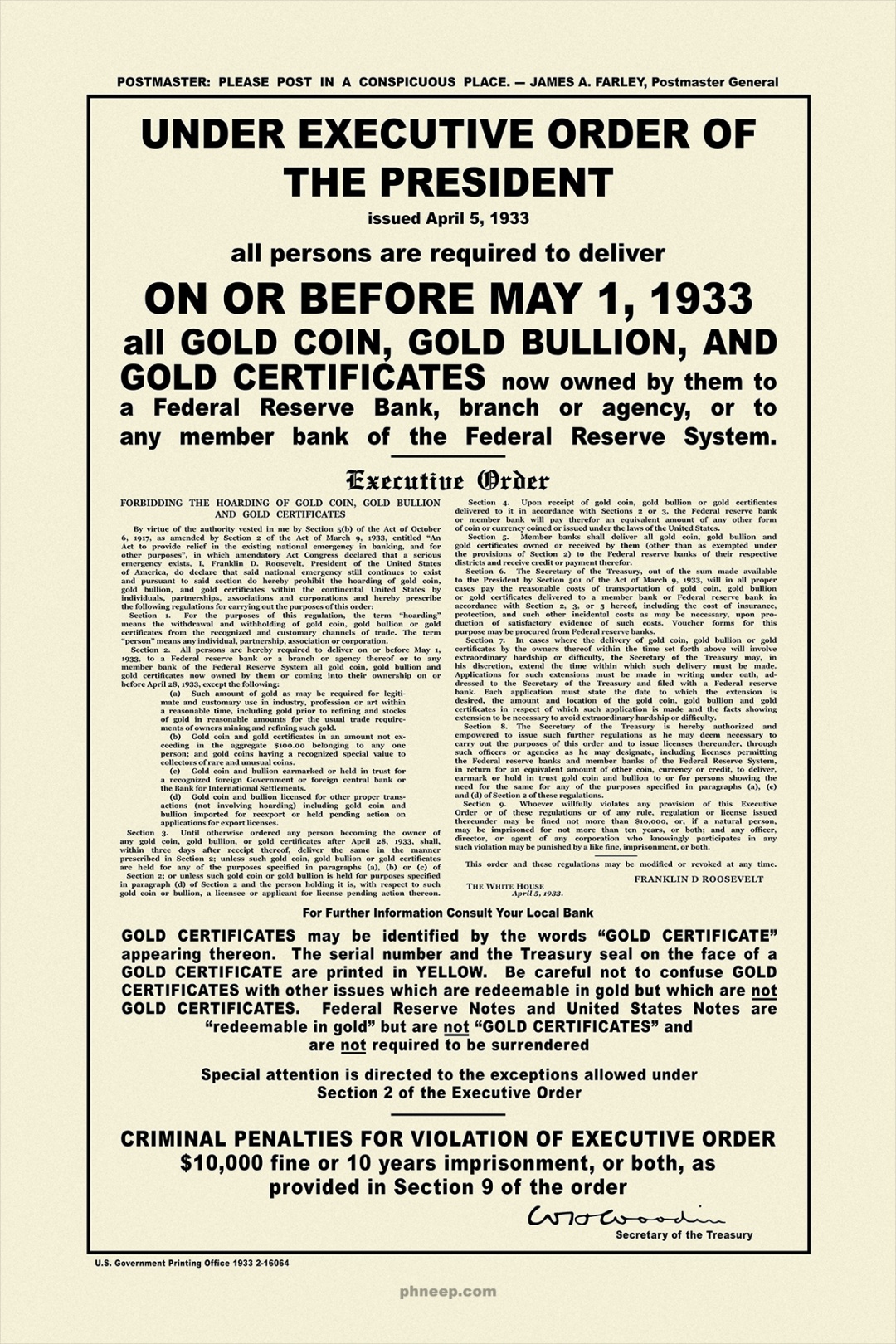

从大萧条期间的金价表现,可以看见金价在数年内升值逾75%,主要是因为各国货币贬值,投资者对货币失去信任,并争相兑换黄金,而大量的黄金从央行流出,最终迫使当时的美国总统罗斯福在1933年4月5日签署行政命令“禁止在美国本土囤积金币、金条”,同时,以美国财政部以20.67美元/盎司固定价格收购市面黄金,违反当时的行政命令有机会罸款10000美二或最高监禁10年。而在1934年则推出《黄金储备法》将财政部收购黄金的固定价格提至35美元/盎司。因为有关法案,美国财政部的黄金存量得到支持,并持续多年倍翻。以使美联储能够发出更多货币以刺激当时疲软的经济。

罗斯福签署了6102号行政命令“禁止在美国本土囤积金币及金条”

英伦金融进阶提示:金本位并不完美,正如前美联储伯南克的观点,开采及生产黄金成本高昂,而由于黄金存量有限,央行的利率政策手段就受到限制,而各国汇率锁定的情况下,个别国家就失去微调的灵活性,而市场亦会借金本位破坏而进行炒作,而意外的金矿发现或炼金术突破,则有机会造成通胀;反之,意外的供应断裂则会做成通缩。以上亦是金本位的缺点。 但作为投资者保值的重要资产,就是重要选择,因为货币贬值及购买力下降是不可以否认的事实,央行政策本身就期望每年的通胀率达2%水平,亦即央行政策导向性制造货币贬值,这有利于资本流入投资市场,亦减轻央行债务长远的还款压力。 |

布雷顿森林协定让美元登上国际舞台

二战除了让大量美国物资流入欧洲,亦是美元流入国际舞台的重要一个阶段,美元国际化前的先决条件,是有大量国外美元流通量,而二战期间至战后重建,美国亦为欧洲提供大量美元资本,为美元在国际流通提供了基础。

美国作为当时最大的军需品供应国,同时亦是最大的债权国,而为了重建国际金融的秩序,罗斯福政府在二战接近尾声期间,于1944年7月召集44个国家代表,在美国新罕布什尔州布雷森林公园的华盛顿山宾馆召开联合国和盟国货币金融会议,为重建国际经济及货币体系进行讨论。这是一个对美国有非常代表性的会议,因为这会议前,国际货币及经济的讨论大会亦在英国进行,而会议改在美国举行可以说是反映了当时英国国力沉落,而美国国力上扬的见证。

布雷顿森林会议针对了二战前各国货币争相贬值的问题,推动固定汇率制度,以美国贸易盈余建立美元与黄金挂钩制度,同时与各国汇率的固定兑换的协定,结束战前混乱的国际金融秩序。美联储需要保证美元按官方价即35美元/盎司兑换黄金,并同时提供足够的美元作为国际清算用途。

布雷顿森林协定本身就是一个有缺憾的协定,一方面因为黄金的存量有限,若按存量发放美元则有机会不能满足国际贸易需要;但若大量供应美元,美国的黄金就有机会大量流失,最终亦不能维持体系协定,这亦即特里芬两难。虽然布雷顿森林体系本身就注定失败,但美国就借助布雷顿森林协定让美元资本流向全球,一方面以美元投资全球,再透过二战后美国商业体系扩张,让美元成为各国的贸易存底货币,扩张美国影响力。

英伦金融进阶提示:事实上,当时除了罗斯福政府提出的“美元与黄金及各国货币固定兑换的制度”外,英国经济学家凯恩斯亦提案推出国际清算联盟(ICU),各国以共同记账的方法,以各国的国际贸易占比计算,创建共同国际支付记账单位“班科(BANCOR)”,并由ICU管理,以减少不平衡的资本兑换及波动性。当然,英国的国力在当时并不足以与美国抗衡,提案自然并不成功。 |

第一次美元危机

二战后全球经济逐步复苏,受惠于石化工业革命及航空及航运革命,美国更发展出卫星城镇经济发展模式,推动新一轮婴儿潮经济,创造达20多年的繁荣经济周期。

随着非美工业国家冒起,特别是德国及日本,美国出口贸易受压,1950年至1965年间,美国对全球经济占比从35%跌至27%。而航空革命鼓励美国国民海外旅游,则进一步加速美元流出,并扩大了贸易逆差。

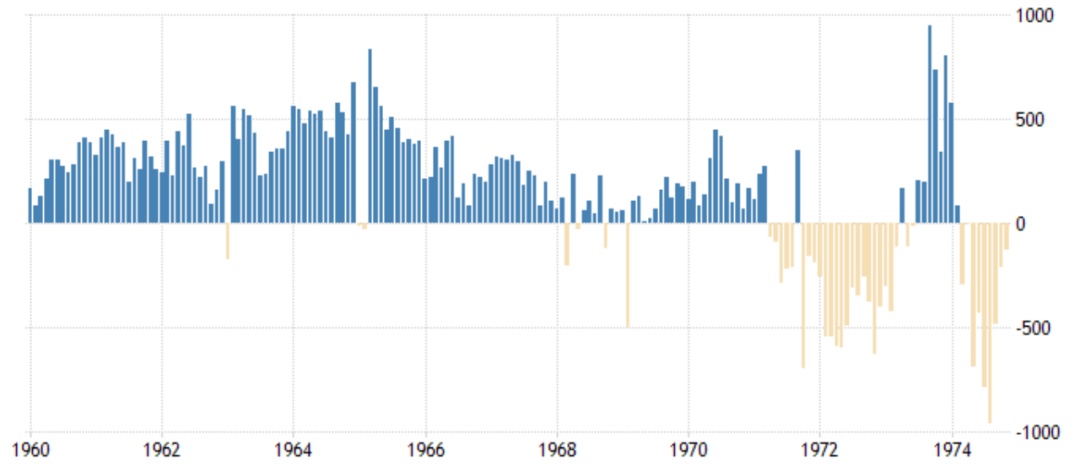

而踏入60年代,欧洲国家不信任布雷顿森林协定的情绪进一步升温,法国戴高乐总统更在1965年公开表示把美元储备换成黄金,在1966年非美国家央行持有140亿美元黄金,而美国只有132亿美元,当中只有32亿美元能兑换外国资产,而其余则覆盖国内资本。

美国贸易收支平衡(1960-1974年)

而布雷顿森林协定的重要基础是美国国际贸易盈余,但从1965年开始就明显可见收支平衡收窄,同期美国跌入越战泥沼,而亚洲新兴经济冒起,加上反战情绪引发60年代后期的经济衰退,进一步打击美国出口贸易,刺激黄金兑换及流失。60年代中期开始,美元就明显出现信任危机,美元在伦敦及欧洲的场外兑换黄金价升至40美元上方,由于忧虑美国无力以黄金兑换美元,促发各国挤兑潮。

英伦金融进阶提示:相对于英国金本位持续百年,美国的布雷顿森林协定维持不足30年,除了是商品本位的物理限制之余,更因为石化工业革命改变了国际经济大局,从中可以见到人口、科技、文化、政治及军力才是主导经济命脉的要素,没有永续的趋势,而化幻才是永恒。 |

尼克松冲击后的黄金牛市

60年代末全球再次面对经济衰退压力,当中美国因为越战、扩张货币政策及美元危机引发货币贬值,带动明显的通胀压力,加上非美工业国经济冒起,亦打击美国经济及劳动市场。1971年美国通胀率升至5%上方,而失业率更达6%上方。

为了解决美国经济问题及当时的财政压力,美国政府在1971年采取增发10%货币供应以解决财政压力,而德国作为当时经济增速最快国,布雷顿森林协定固定汇率影响到贸易灵活性,因而在同年5月宣布退出,美元大幅贬值,同时触发各国挤兑潮。

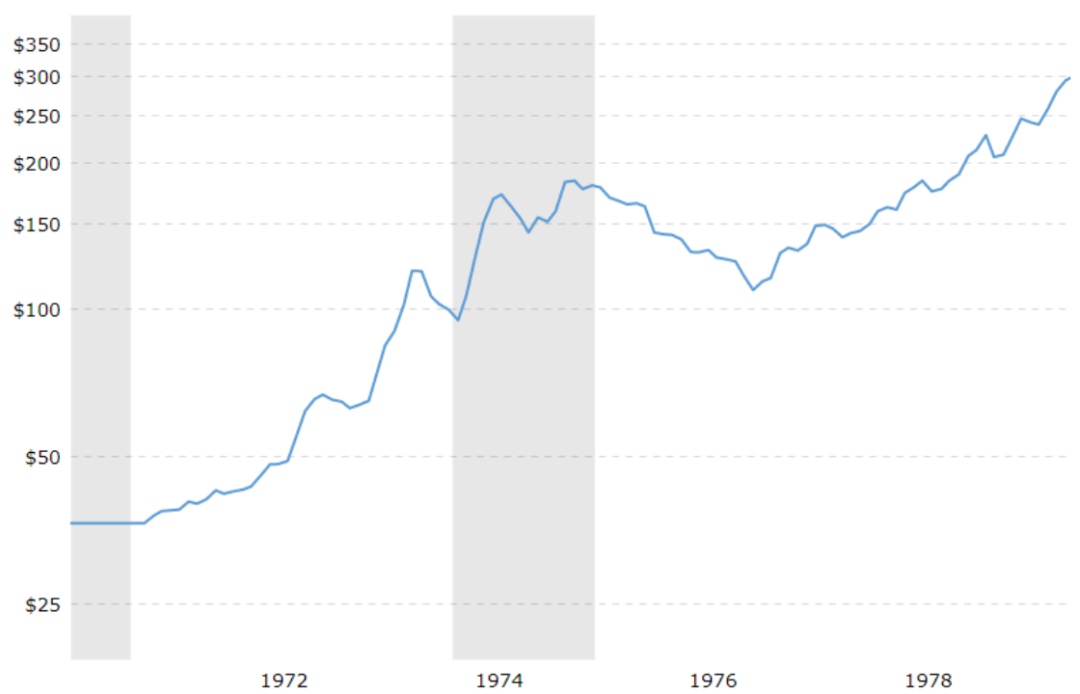

美国总统尼克松在面对美国黄金存量不足以应对兑换的情况下,在8月15日宣布关闭黄金兑换窗口,布雷顿森林体系名存实亡,而1973年3月固定汇率转为浮动汇率。而国际金价则在布雷顿森林体系解体后持续飊升。

金价(1971-1978年)

英伦金融进阶提示:从布雷顿森林协定结束后,任何打击美元、美联储或美国经济信心的事件,亦是推升金价的动力,至今亦没有改变。 |

金银的保值能力得到悠久的历史支持,所以,每当金融市场出现危机或地缘局势不稳,本土货币或资本市场的认受性就有机会下降,而货币购买力下降会更有机会触发通胀及经济衰退危机,为了对抗通胀,投资者会卖出本币或资产,转而持有金银,在避险、对抗通胀及投资与投机的支持下,金银价就进一步获支持。而央行在当中的影响是不可忽视,这亦是为什么投资金银,需要关注央行政策变化。

英伦金融培训师Wayne Lai分享:翻阅历史查对过去金价表现,可以进一步提升对国际金融及政治的了解,虽然同一事件或人物较低机会再次出现,但现代执事者的人性及决策逻辑,却可以透过历史找出线索,而在寻求真相的过程中,需要有多元的思维,要排除虚假讯息,同时是培训逻辑思维及分析能力,对有志从事金融或商业决策的朋友有莫大帮助。

| 留言与评论(共有 0 条评论) “” |