来源:微信公众号“道达号”(微信公号ID:daoda1997)

今天,芯片板块近50只个股涨停或涨幅超10%,半导体板块超过30只个股涨停或涨幅超10%(这两个板块有不少重合的个股)。

收盘后复了一下盘,我就一句话:什么时候自己的持仓,能像芯片半导体那样勇猛呢?

记得2018年一季度,在中美贸易争端的背景下,芯片率先“力拔山兮气盖世”,带领大盘实现了约1个月的反弹行情。

4年半之后,相同的剧本正在上演。在拜登即将签署《芯片与科学法案》的时点上,芯片带领稀土、种业组成“三剑客”,为市场亮出强烈的止跌信号。

话说回来,“国产替代”和“自主可控”,逐渐成为确定性趋势,这能否唤醒市场更为长久的主线炒作?这是我目前比较期待的事情。

根据华泰证券对《芯片与科学法案》的分析,该法案的目的之一,是促进半导体制造回流美国,加速晶圆代工产能区域化。根据IC Insights数据,2021年美国设计企业总产值占全球的68%,美国生产的芯片只占全球的12%。英伟达、AMD等全球主要芯片设计公司的大部分产品,都在我国台湾地区生产,法案或吸引企业在美国建厂,长期可能会缩小美国设计与制造产值占比的差距,晶圆代工产能区域化趋势也将加速。目的之二,是在总需求不变情况下,该法案会导致美国本土的芯片投资加码,而其他地区的芯片投资减少。这会实质性提高我国芯片国产化的需求和增长预期。

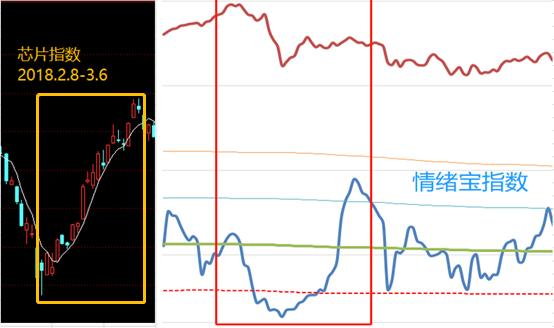

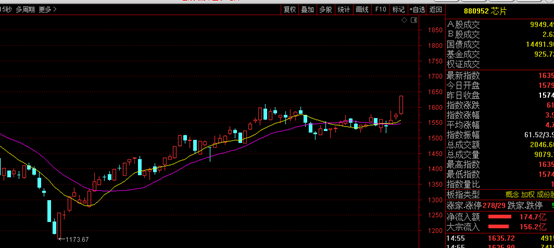

上述法案的消息出来之后,半导体炒作能持续多久,可能是我们投资者比较关心的问题。点开芯片板块指数:

老股民的口诀余音在耳:趋势向上,不破不走……

当股民还在讨论,华大九天会不会变成“华大三十天”时,我们建议大家从产业链的角度去想问题。既然上游芯片动了,中游大数据、云计算会不会动呢?仅供参考。

随着地缘局势的关注度逐渐降低,A股也将回到经济的主线逻辑上来。8月之后,最为关注的就是美联储9月的缩表了。目前券商聊这个事儿的,只有两家:

说明目前市场还没有演绎9月份的缩表逻辑,因此大家依然要谨慎一下。华创证券大致量化了美联储缩表的规模区间:

如果按【资产规模/GDP】比例下降至2020年3月扩表前水平,预计缩表规模达3.4万亿美元;

如果按【资产规模/GDP】下降至上一轮缩表起点(即2017年10月缩表前)的水平,预计缩表规模2.6万亿美元。

上一次缩表区间,即2017年10月-2019年8月,美联储累计缩表7000亿美元。

不论从规模还是缩表窗口,都比2017年的大和短。因此,对流动性的冲击,是比较大的。美联储缩表,市场会在8月份演绎这个事件,释放相关风险。因此9月份市场应该会完成最后的底部震荡。从指数来看,下跌空间已经很小了。之后,我们将迎来今年的第三轮情绪周期。

投资,就要极简主义。祝大家周末愉快,下周发财!

(极简投研社)

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

每日经济新闻

| 留言与评论(共有 0 条评论) “” |