卡位“超级电容+污水处理”上游新材料,这匹“黑马”拥有目前唯一在超级电容器领域实现商业化应用的电极材料,也是国内唯一媲美国外技术水平的头部供应商,同时新增产能加速释放,持续抢占VOCs治理行业、污水处理千亿级别市场。

公司精要:

①浙商证券马莉看好公司活性炭在VOC回收处理/水处理等环保领域拥有非常广阔的市场空间,后者2018-23年复合增速达到28.40%/16.38%,市场容量有望分别达到666.6/5819.5亿元;

②活性炭是目前唯一在超级电容器领域实现商业化应用的电极材料,公司是国内唯一媲美国外技术水平的超级电容炭厂商,新增300吨超级电容炭产能达产,业务有望迎来较大成长机遇;

③硅酸钠可用于制作白炭黑、硅胶等硅化合物,下游需求旺盛,2021年公司拥有硅酸钠27万吨,同年公司建成并投产一条“年产8万吨固体水玻璃”生产线,产能跃居行业前列,开辟第二增长曲线;

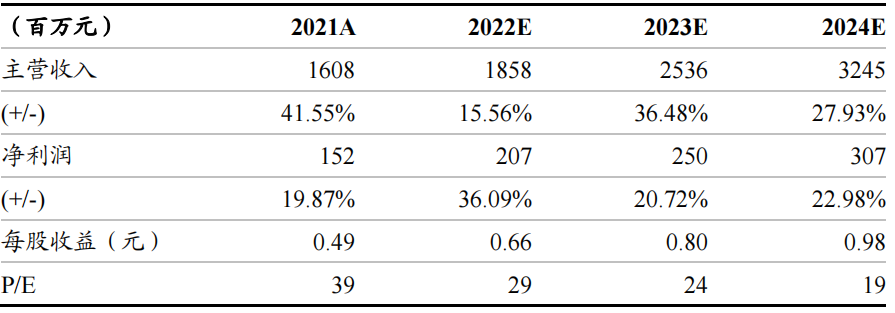

④马莉预计公司2022-24年实现归母净利2.07/2.50/3.07亿元,同比增长36.09%/20.72%/22.98%,对应PE为29/24/19倍;

⑤风险提示:疫情反复风险、产能扩张速度不及预期等。

在碳中和目标下,木质炭替代煤质炭空间广阔,尤其在污水处理等环保领域,木质活性炭需求较好。

浙商证券马莉挖掘出木质炭龙头元力股份(300174),公司木质炭国内产能最大,药用炭、颗粒炭、超级电容炭等高附加值业务产能有序扩张,超级电容炭技术比肩国外,储能新材料行业进口替代加速。

公司木质活性炭产销规模从建厂时的500吨发展到超11万吨;硅酸钠业务与德国赢创合作多年,拟新增16万吨产能;通过合并三元循环拥有2万吨硅胶产能,产业链继续向下游延伸,炭、硅产业链一体化。

马莉预计公司2022-24年实现归母净利2.07/2.50/3.07亿元,同比增长36.09%/20.72%/22.98%,对应PE为29/24/19倍。

木质碳高成长:环保政策扶持+下游需求旺盛+公司新增产能

活性炭应用领域广、需求端驱动力足,马莉预计2019-24年活性炭市场规模复合增速达8.43%:

①VOCs治理行业/污水处理2018-23年复合增速达到28.40%/16.38%,市场容量有望分别达到666.6/5819.5亿元,活性炭在VOC回收处理、水处理等环保领域拥有非常广阔的市场空间;

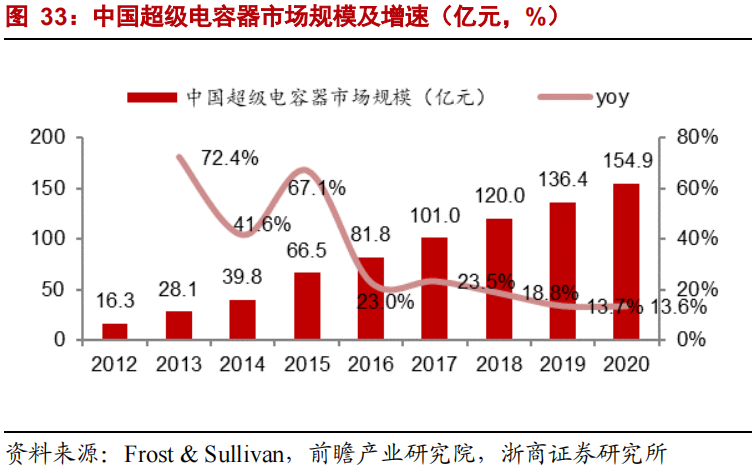

②超级活性炭产销两旺,预计2021-26年复合增速达到13.84%,储能新材料活性炭需求旺盛。

公司木质活性炭业务看点丰富:

①粉状炭业务成长稳健,重点发力附加值较高的药用炭,公司生产许可资质完备,行业监管趋严下,非规范化生产小厂产能出清,龙头有望扩大市场份额;

②公司竹基颗粒炭技术远远领先国内同行,或加速替代煤质颗粒炭,公司新增颗粒炭产能逐步释放,在环保领域大有可为;

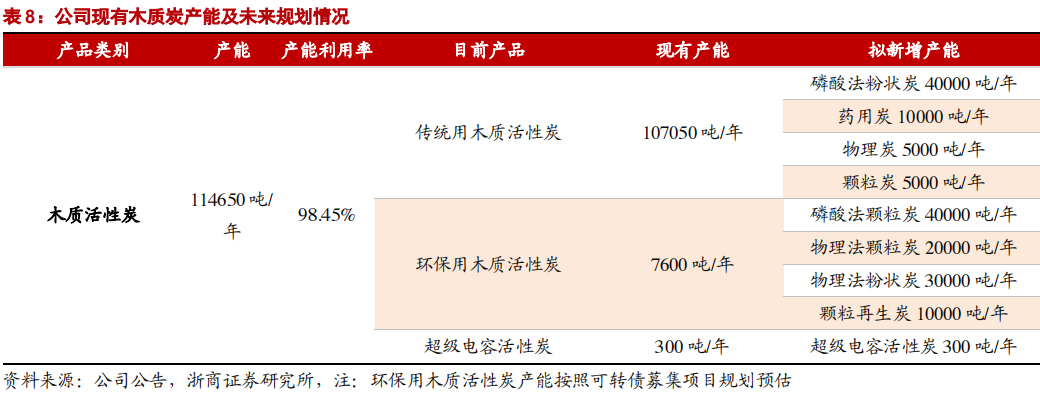

③活性炭是目前唯一在超级电容器领域实现商业化应用的电极材料,公司是国内唯一媲美国外技术水平的超级电容炭厂商,新增300吨超级电容炭产能达产,业务有望迎来较大成长机遇。

硅酸钠行业景气向好,公司开辟第二增长曲线

硅酸钠可用于制作白炭黑、硅胶等硅化合物,随着全球有机硅胶市场规模从2016年的153亿美元增至2019年的185亿美元,下游有机硅胶产品需求走高,带动硅酸钠景气度提升。

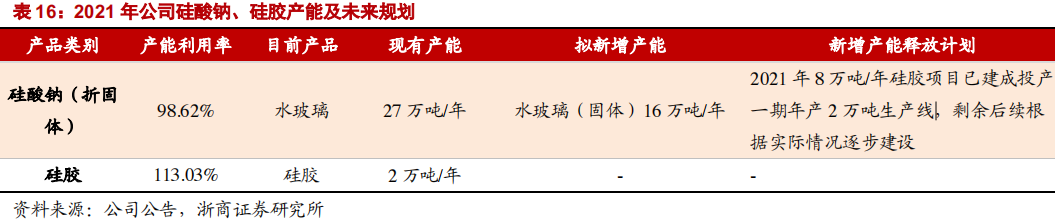

2021年公司拥有硅酸钠270000吨。2021年公司建成并投产一条“年产8万吨固体水玻璃”生产线,水玻璃产能跃居行业前列,开辟第二增长曲线。此外,公司拟与益海嘉里金龙鱼粮油食品股份有限公司成立合资公司,致力于推进稻壳、稻壳灰生产水玻璃、活性炭的良性发展,促进公司产能规模持续扩大。

公司与德国赢创达成战略合作,设立联营子公司赢创嘉联(“EWS”),经营白炭黑业务,其消耗的水玻璃100%由公司提供。EWS是国内白炭黑行业少数取得轮胎认证的供应商之一,公司有望抓住绿色轮胎产业链机会打开市场。

近期本栏目清洁能源系列:

8月4日《未来一年特高压核准强度或远超历史水平,分析师保守测算这个环节将迎2.5倍放量、价值量达到千亿规模,这些公司已形成高客户粘性壁垒》8月3日《PVDF+导电炭黑+碳纳米管,公司最新公告建设超导电炭黑及碳基材料,有望率先实现该新能源上游材料国内大规模应用0-1的突破》8月1日《碳化硅逆变器+隐形飞机+汽车电子+消费电子,公司是高端软磁上游新材料全球龙头,10000吨增产计划正有序推进,是去年总产能的1.3倍》7月31日《风光陆缆海缆+快充桩+机器人线缆,这家公司在国内“独家”量产220kV+电缆材料、产能有望迈向3倍扩张,分析师上看66%+估值修复空间》7月28日《发电量更高+土地限制少+明年将有项目落地,海上光伏将迎高光时刻且未来还有较大的降本空间,分析师强call这两个环节将最为受益》

| 留言与评论(共有 0 条评论) “” |