随着地产纾困政策的推进,地产信用债融资也快速增加。而且融资成本不高,发行债券的主体评级较高,行业回暖迹象显现,值得关注。

地产信用债发行融资情况

今年以来地产债发行规模不小。数据显示,在政策推动下,今年地产信用债发行已经达400只,其中396只完成募资3586.31亿元,规模较大。

具体来看,1月和2月发行规模都在300亿上方,3月大幅攀升至737.6亿创年内新高。紧随其后二季度地产债融资平稳,基本都在500亿上下波动,而7月份再度大幅上升至588.6亿,环比6月份大幅增长22.81%,升至月度发行第二高峰。可见随着政策的支持,地产行业发债融资回暖明显。

融资成本震荡下降

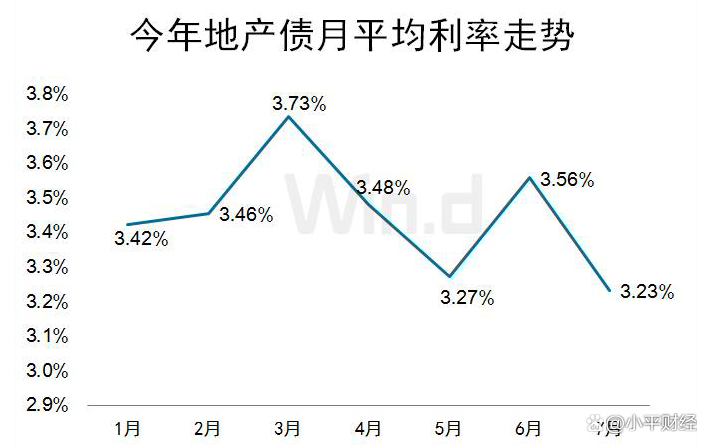

随着政策支持,市场流动性充裕,地产债融资成本在震荡下降。数据显示,以月度发行的票面利率平均来看,其中1月和2月份都在3.5%以下,随着3月份发行规模的增大,平均利率也达到最高,为3.73%。随后4月和5月持续下降后,6月份有所反弹,7月份平均利率则下降至年内最低,为3.23%。可见地产债发行平均利率虽时有反弹,但整体在逐步下探。此外各月平均利率均低于4%,处于信用债融资成本较低位置,有利于企业发展。

主体评级情况

较低的融资成本意味着发行人评级较高,数据显示,今年发行的地产债,除了57只无评级外,只有“22天发01”1只债券发行时主体评级低为A-级,其余全部为AA级或以上。而AAA级最多达264只,占比高达66%,可见经过行业危机后,仍然运转的地产企业机构普遍给的主体评级高。

总体上,房企境内发债融资已回暖,债券融资成本也不高,成为一种较佳的募资渠道,不过国企、央企依然为发行主力。近期发行种类多样化,包括绿债、住房租赁债、并购债等多种形式,发行主体也逐渐覆盖到优质民企,公司发展回暖可期。

| 留言与评论(共有 0 条评论) “” |