出品/公司研究室大消费组

文/楚山

“油茅”金龙鱼(300999.SZ)2022年上半年的业绩发布了。

半年报显示:报告期内,公司实现营业收入1195亿元,同比增长15.7%;实现利润总额30.7亿元,同比下降33.6%;归属于上市公司股东的净利润19.8亿元,同比下降33.5%;实现归属于上市公司股东的扣除非经常性损益的净利润24.2亿元,同比下降38.1%。

简单点说吧,就是增收不增利。造成这种现状的原因,公司称主要是因为产品调价未完全覆盖原材料成本上涨。这种状况,其实早在市场意料之中,因此,财报公布后,金龙鱼股价的表现可谓波澜不惊。

01上半年增收不增利,二季度净利环比大增1526%的奥秘何在?

公司研究室注意到,金龙鱼这种增收不增利的状况,其实自2021年年中时就开始了。

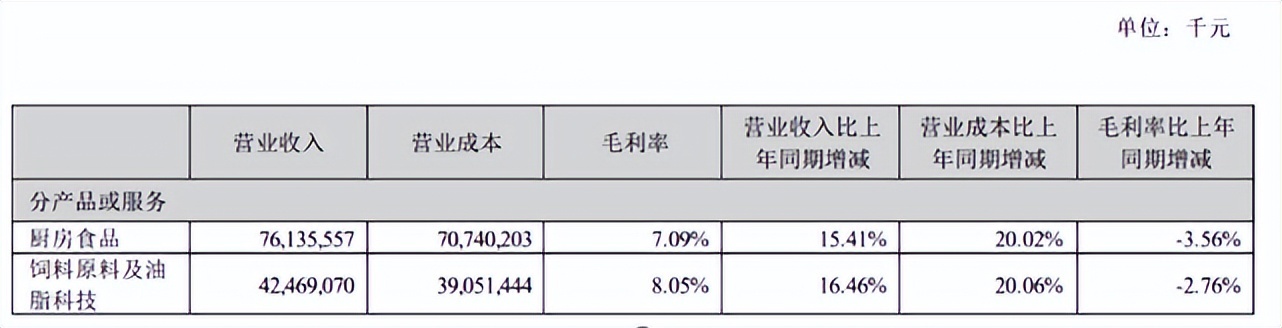

金龙鱼主营粮油加工,其主要原材料包括大豆、水稻、小麦、其他油籽及加工品、棕榈及月桂酸油等。这些产品并不都是在中国内地采购,有许多需要从海外进口。

金龙鱼表示,上半年受南美干旱天气影响大豆产量预期以及俄乌冲突等因素影响,公司主要原材料大豆、大豆油及棕榈油等价格出现前所未有的快速大幅上涨,尽管6月中下旬价格有所下跌,但相比去年同期,产品成本仍大幅上升。虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,公司主要产品的毛利率同比上年同期明显下降。

事实上,从今年第一季度起,金龙鱼就被高涨的成本拖累利润。一季报显示,报告期内,归属于上市公司股东的净利润1.1亿元,同比下降逾九成。因此,半年报利润下滑,其实早在市场意料之中。

不过,公司研究室注意到,公司二季度净利润18.6亿元,环比增长1526%。这个数据看上去有些异常。对此,公司的解释是,为了减少原材料价格波动带来的风险,公司使用商品期货等金融衍生工具进行套期保值,一季度产生了较大的衍生金融工具损失,现货利润在二季度随着销售逐步实现。

由此看来,对于像金龙鱼这类粮油加工巨无霸来说,每年要采购巨量的农副产品作为原材料,套期保值对公司业绩影响相对较大。

中信建投证券认为,金龙鱼业务模式在成本价格提升背景下利润受损,考虑到大宗价格在高位震荡,若进入下行区间,公司的盈利能力将有望持续好转,未来1—2年将成为公司业绩红利期。即使成本仍维持高位,但价格进一步大幅上涨的概率相对较小,预期最悲观的时间基本过去。

02杭州中央厨房落地加码布局预制菜,市场为何不追捧?

新冠疫情暴发后,堂食受到压抑,预制菜逐渐火爆。机构调研数据显示,2021年我国预制菜市场规模达到3459亿元,之后将以20%的增长率逐年上升,预计2023年市场规模将达到5165亿元。

这两年,A股市场不少公司开始蹭预制菜这个热点,部分个股股价被大幅拉升。很多人不知道,作为粮油加工巨头,金龙鱼其实也是正宗的预制菜概念股,正依托现有的生产基地资源,积极布局中央厨房业务,着力打造从源头到餐桌的全链条闭环,持续扩充厨房食品的品类。

报告期内,金龙鱼的杭州央厨已正式落地,这是公司首个建成的央厨园区,并成为杭州亚运会、亚残运会果蔬加工中心。杭州央厨首批预制菜产品──麻婆豆腐酱、鱼香肉丝酱等,已在4月28日生产下线。丰厨红烧狮子头大师菜近期在全国山姆会员店上线销售。

据悉,杭州丰厨规划产能是预制菜40吨/天、餐食便当12万份/天、酱料4.8吨/天。除了杭州央厨外,金龙鱼在重庆、廊坊、西安的央厨项目预计也将于年内投产,在广州、天津、郑州、太原、温州、海口、贵阳、淮安等20多个城市也已确定建设央厨项目。

业内人士认为,金龙鱼央厨的下游业务全面发展成熟后,有望进一步降低原材料价格波动对整体业绩的影响,进而增强公司的抗风险能力。方正证券研报也指出,金龙鱼持续深耕中央厨房业务,拓展产线,有望为公司业绩注入新活力。

与一般蹭热点的上市公司不同,金龙鱼依托现有资源布局预制菜,可谓顺手牵羊,产业链上下游协同效应也非同一般。但是,中报公布后,市场似乎并不怎么买账,股价当日跳空高开上冲6%左右就再也涨不动,接下来两个交易日连续下跌。

一位市场人士告诉公司研究室,这或许与大消费不再是风口,加之公司市盈率偏高,上方套牢盘太多有关。

03公募基金一哄而上一哄而散,神秘的“五号股东”林祥是谁?

2020年10月刚上市时,大消费还是风口,金龙鱼因此受到知名私募林园及一众公募基金的追捧,股价在2021年1月最高触及145.43元(前复权)。从那以后,随着大消费热点变凉,公司股价也开始走出高山流水走势,月K线一直在下台阶。

股价走熊,曲终人散。

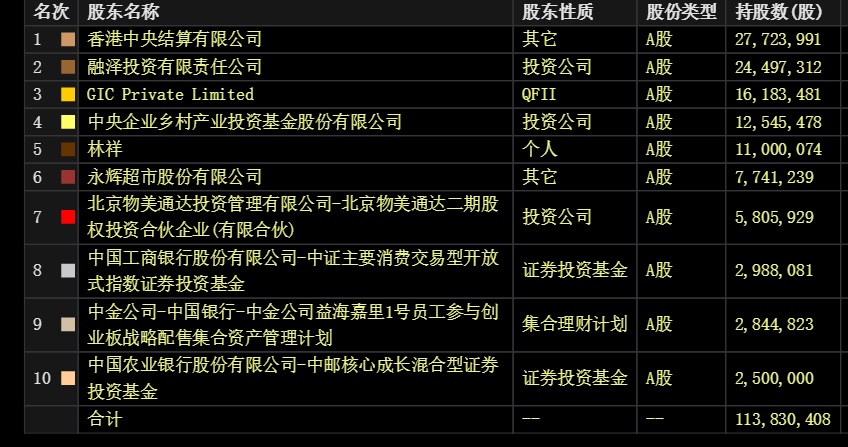

刚上市时一哄而入的公募基金,几乎是一哄而散,再一次显露出国内机构投资者的大散户本色。此次半年报显示,截至6月底,金龙鱼股东中还剩15只基金,而2021年半年报时还有295只。这15只基金中,中邮系独占6只,可见其对金龙鱼情有独钟。

除了基金持股,公司前十大流通股东中,还出现一位名叫林祥的大户,持股高达1100万股,排名第五;如未减持,目前市值超过5亿元。这位大户是2022年一季度新进的,一季度末持有1180万股,二季度减持80万股,或为“改善生活”,但没有影响其流通股东前十位次。

网上一度传说,这位林祥是上百亿身家的私募大佬林园的亲友,但没有任何证据可以证明,明面上两者唯一的“联系”就是都姓林。那么,这位神秘的“五号股东”究竟是谁?有人在网上搜寻,最后发现,这位林祥疑似一位湛江“牛散”。

2021年11月15日,浙江证监局下发《关于对林祥采取出具警示函措施的决定》。警示函指出:2021年9月22日至10月14日,林祥通过证券交易系统持续买入万事利(301066.SZ)股票,合计买入上市公司股票711万股,占上市公司已发行股份的5.28%。作为信息披露义务人,林祥在所持上市公司股份比例达到5%时,未及时履行信息披露义务,也未按规定停止买入上市公司股票。相关监管机构据此对林祥出具了警示函。

综合有关信息,万事利的股东林祥,其居住地在广东省湛江市霞山区,并拥有其他国家或地区的居留权。

此外,这位林祥(或者是他的同名者),曾先后出入海峡股份(002320.SZ)、罗牛山(000735.SZ)、舍得酒业(600702.SZ)。从介入金龙鱼的时机看,这位大佬持仓成本与公司目前股价相差不多。在一只股票上下这么重的注,不管是不是林园的亲友或“马甲”,这位林祥无疑也像林园一样偏爱大消费。

| 留言与评论(共有 0 条评论) “” |