英伦金融在《西方经济与金价》系列文章中,就有分享到孕育期及金本位期的历史焦点,读者们若想重新回顾内容,可以参阅过去文章。而信用本位期,则是美元从70年代至今,当中美元的表现的确可以用峰回路转来形容,由于当中有太多值得投资关注的历史事件,所以我们会分篇作出解读。究竟布雷顿森林体系结束后的首个黄金牛市是怎样?当时又有哪些事件,进一步推升金价?当年的盘局对今天的市场环境又有哪些启示?就让英伦延续分享黄金的历史,娓娓道出美国经济及政局如何影响金价。

金价与美元霸权的关系密不可分,买卖黄金某程度上,就是买卖美元霸权破产,并出现美元危机,所以投资者更需要了解美元霸权的历史,从过去的历史中,掌握影响美元及美国经济的脉络,而美元霸权的历史应该可以分为3个阶段:

孕育早期:19世纪末美国国会确定美元金本位,同时,1913年美联储成立,维持美元流动性,这阶段确定了美元的基本属性。

金本位期:一战与二战为美国带来经济繁荣,以及布雷顿森林协定让美元成为全球贸易及存底货币,这阶段特显到贸易美元的功能。

信用本位:70年代进入浮动汇率后,透过石油美元、粮食美元与美债,推动各国持有美元,并借助央行利率回报,吸引投资者借入及买入美元。

美国贸易逆差触发美元危机

1944年罗斯福政府推动了布雷顿森林协定,即各国货币以固定汇率制度与美元挂钩,同时美联储保证美元按官方价35美元/盎司兑换黄金,并提供足够的美元作为国际清算用途。自始,美元就在全球发挥影响力,而金价则长期受压,直至布雷顿森林协定结束。

布雷顿森林协定本身就是一个有缺憾的条约,一方面因为黄金的存量有限,若按存量发放美元则有机会不能满足国际贸易需要;但若大量供应美元,美国的黄金就有机会大量流失,最终亦不能维持体系协定,这亦即特里芬两难。相信各国亦了解布雷顿森林体系的缺憾,只是一战及二战的消耗庞大,各国亦期望获得休养生息的时间才接纳有关协定。

踏入60年代,因为越战、德日经济奇迹、太空竞赛落后、通胀问题及社会运动等一系列事件,加上美国需要向欧亚各国购买大量物资以应对当时的海外战事,以及美国国民流行海外旅游及消费,美国政府财政及贸易亦出现疲态,并爆发第一及二次美元危机,贸易逆差引发挤兑,美国黄金存量大幅下滑,美国政府被迫实施黄金双价制,以缓减压力。

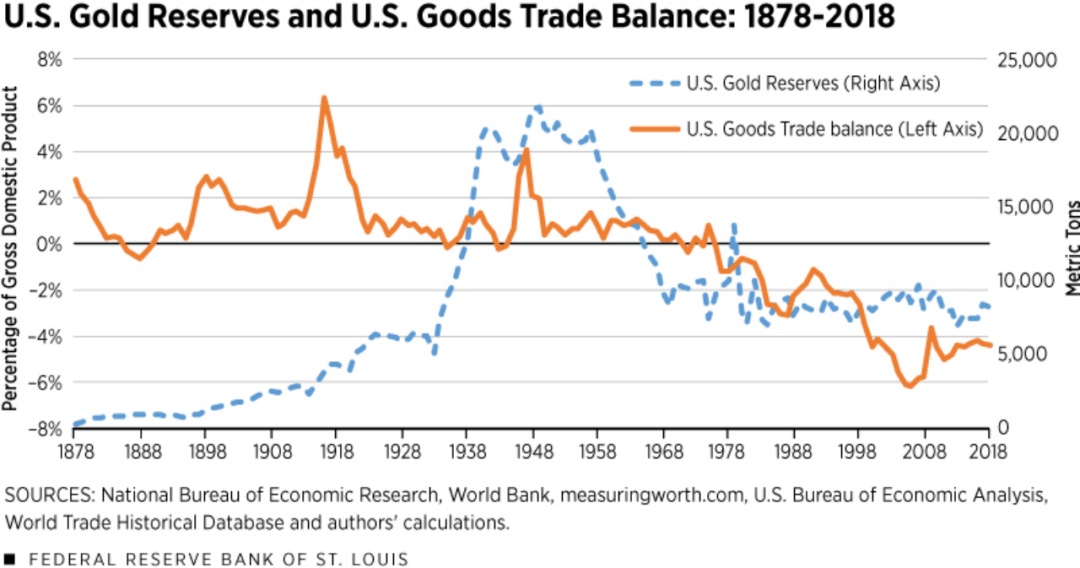

▲美国政府黄金储备(蓝线)及美国贸易平衡(橙线),明显可见1958年后黄金大量流失

英伦金融进阶提示:60年代末至70年代初的美国经济衰退及美元危机,主要是由于政治、文化及科技引致经济困局,加上是货币体制上的缺憾,最终触发美元贬值。诚如,美联储前主席格林斯潘的讲话:“市场有一双有形之手,适时调整扭曲的市场状况!”用江湖电影的说法:“出来混,总有还的一天!” |

美前财长康纳利:美元是我们的货币,但也是你们的问题

1971年法国及英国政府带头以美元兑换黄金,触发第三次美元危机,美国总统尼克松经与当时财长康纳利及美联储主席伯恩斯商讨后,在面对美国黄金存量不足以应对兑换的情况下,在1971年8月15日宣布关闭黄金窗口,同时宣称,为让“美国商品不会因不公平汇率而吃亏”,美国将征收10%的进口附加费(关税),实质为迫使各国货币升值,并实施战后首次美元贬值。

尼克松选择在1971年结束布雷顿森林协定,事实上与1972年美国进行总统大选有关,这对于政治如何影响经济是重要的关注事项。由于美国总统大选年,现任总统往往在大选年前尽量引爆风险事件,借此缓和大选年的负面压力。

同年12月西方十国最终同意对美元升值,并再次签订史密森尼协定,其间官方金价从38.02提升到42.22,同时以特别提取权证(纸黄金),取代实物黄金交割。虽然布雷顿森林协定结束,但因为美国在当时依然限制私人拥有及购买黄金,所以直至1973年8月福特政府恢复了美国国民的黄金买卖权前,金价升幅亦被压抑。

由于71年后美国国际收支持续恶化,1973年2月美国政府再次宣布战后美元第二次贬值,同年爆发第四次美元危机,美元暴跌下,市场抢购黄金、西德马克及日元,挤兑压力迫使西德为日本外汇市场关闭逾17天,最终,西方国家结束史密森尼协定结束,固定汇率转为浮动汇率。

1976年国际货币基金组织与各国签订牙买加条约,条约中去除黄金的货币化,各国自订浮动汇率的标杆,有关协定实施至今天。

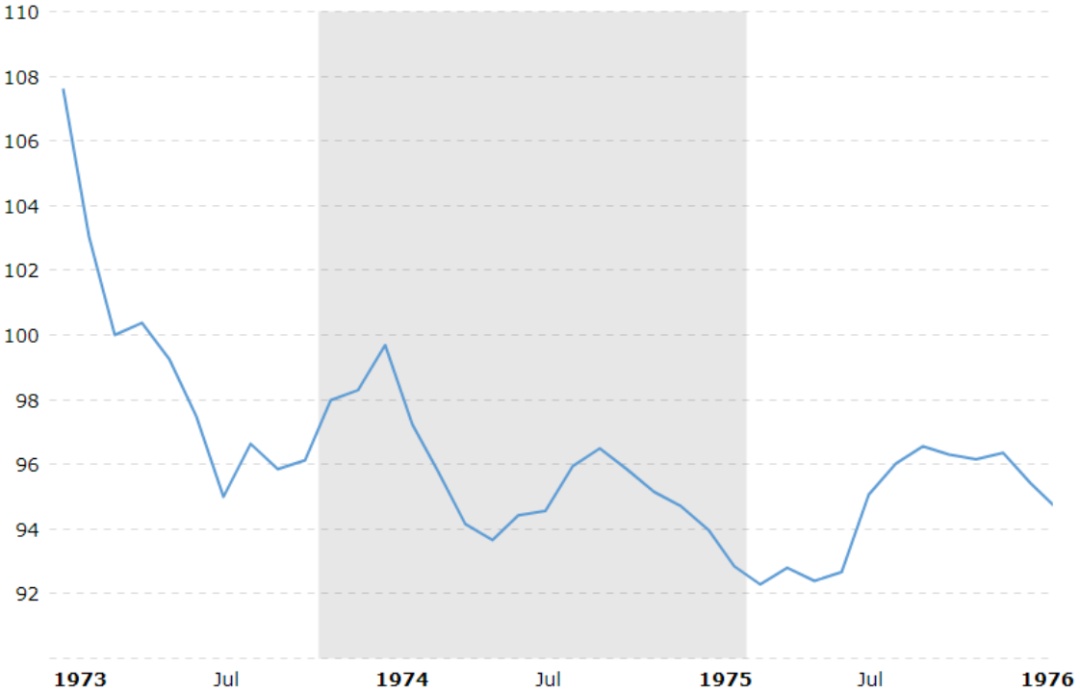

▲美元指数表现(1973年至1976年)

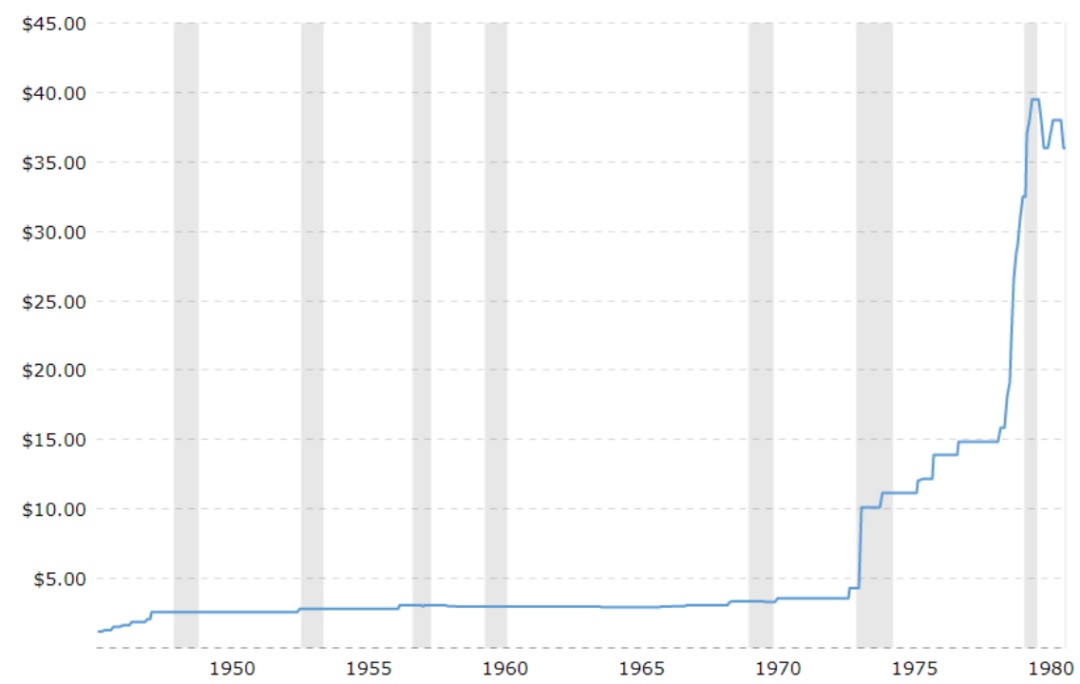

▲国际金价(1968年至1976年)

英伦金融进阶提示:美元本身就是金融市场上的一个重大计时炸弹,因为央行政策造成庞大的资金流动,但这种周期性的波动,有机会在央行政策转变下,出现货币大幅贬值的危机,造成持有者账面严重亏损,这亦是为什么各国央行近年亦在减持美元,争持黄金的原因。 |

石油美元背后的权谋

尼克松较为人熟知一面,是其外交形象及功绩,这外交优势源于其艾森豪威尔年代作为副总统时,四处外访累积下来的人脉,而借着这些资本,尼克松在结束布雷顿森林协定的同时,密谋让美元与油价挂钩,垄断商品交易媒介的渠道,以稳定美元购买力及影响力。

二战后,各产油国亦是各自为政,同时不少产油企业亦是外国投资,产油国财政本身并不稳健。而至60年代,不少产油权回到产油国本身,石化经济亦在全球大幅发展,各国为了加速推动经济,亦向产油国大量购入石油,产油国开始富起来,但当时亦没有指定结算货币及体制。油组虽然早在1960年成立,但要数影响力亦要等1973年第四次中东战争后。

60年代中后,中东各产油国财政开始充盈,过去积累的宗教及政治矛盾则逐步显现,加上以色列立国进一步推升紧张局势,并分别在1948、1956及1967爆发多次以阿战争,尼克松则利用产油国之间的政治及宗教矛盾,同时维护美国在中东地区的影响力,从1971年开始拉拢沙特及伊朗,透过向产油国提供基建、军需及高科技,并且保障沙特等国家不受以色列侵犯,以换取以产油国出口原油以美元计算,此外石油出口盈余用于购买美国债券。

沙特最早在1974年与美国签订协定,随后1975年则获各产油国认可。石油美元体系从此构成,各国若要购买原油,则必须持有美元储备,美元危机在1975年后明显放缓,而金价亦在同期回软。

英伦金融进阶提示:从尼克松及当时决策者的行径,可以看出执政者对于扩张美元霸权的计谋,借着把美元与当时必须商品挂钩,从而迫使各国增持美元,以稳定美元的购买力,再而运用美元投资全球,发展商业体系网络,以发挥影响力。 所以,其后美国在外交政治上,极力维护国际以美元购买原油的规则,在随后的历史中,谁试图更改原油美元计价的规则,亦面对美方政治、经济至军事压力。 |

水门事件与石油危机

1972年爆发了有名的水门事件,事件涉及共和党人偷偷闯入民主党办公室总部窃取竞选情报。虽然,事件未有影响1972年尼克松连任,但随后的审查曝光却为尼克松带来莫大的压力。

尼克松作为外交高手,同时亦是传媒公关高手,在危机公关中,往往制造更大的话题,可以转移市场视线。这亦是72美元危机及73年史密森尼协定破产的背后玄机,尼克松意图借此转借市场焦点。

根据很多史料记载,就在尼克松面对群众压力的高峰时,尼克松默许了第四次中东战争,亦即赎罪日战争,有说早在尼克松还在位时,阿拉伯国向其咨询攻打以色列意向时获得默许,但战事揭幕时尼克松已经下台,而美方更在战事中支持以色列,从而引至油组推升油价以向西方国家施压,油价从此告别低价,亦引发石油危机,并把全球推入滞胀周期。

▲国际油价(1940年至1980年)

英伦金融进阶提示:从特朗普任期可以明显看到尼克松的公关及政治手段,而事实上,美国过去形象突出的总统,往往影响现世总统的行径,所以,投资者若想多了解美国总统的决策模式,建议可以多看他们的个人传记。 |

从布雷顿森林体系解体与石油美元体系建立后,美元的走势除了反映经济运行外,更大反映在美国白宫主人的施政理念及当时美联储执事者的决策上。而在未来一篇中,英伦将讨论有更多话题的里根总统与美联储传奇人物格林斯潘执政期间,美元及金价的故事,希望我们的分享可以帮到大家。

金银的保值能力得到悠久的历史支持,所以,每当金融市场出现危机或地缘局势不稳,本土货币或资本市场的认受性就有机会下降,而货币购买力下降会更有机会触发通胀及经济衰退危机,为了对抗通胀,投资者会卖出本币或资产,转而持有金银,在避险、对抗通胀及投资与投机的支持下,金银价就进一步获支持。而央行在当中的影响是不可忽视,这亦是为什么投资金银,需要关注央行政策变化。

英伦金融培训师Wayne Lai分享:翻阅历史查对过去金价表现,可以进一步提升对国际金融及政治的了解,虽然同一事件或人物较低机会再次出现,但现代执事者的人性及决策逻辑,却可以透过历史找出线索,而在寻求真相的过程中,需要有多元的思维,要排除虚假讯息,同时是培训逻辑思维及分析能力,对有志从事金融或商业决策的朋友有莫大帮助。

▲笔者摄于美国国会

作者简介

黎永达

香港资深金融从业员,曾服务知名金融公关、财经媒体及投资银行。过去服务对象包括Societe Generale、CMC Market、KVB昆仑等。同时为大专客席讲师、财经媒体定期嘉宾及财经读物著者,多次代表香港出席世界金融行业论坛,现为英伦金融集团及英伦金业研究及市场主管,多年为服务机构赢取众多行业大奖。

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市文件。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。

| 留言与评论(共有 0 条评论) “” |