导语:突破芯片封锁依然是一场漫长征途。

出品丨数科社

作者丨柠溪

8月8日,一则中芯国际CIM国家化项目暂停的消息,震动芯片产业圈。

该消息表示,中芯国际位于北京的12英寸晶圆厂因为CIM软件开发不达标而暂停了,很多三方公司研发员工都已经离开岗位了,甚至团队基本处于解散的状态。当日,中芯国际股价下跌3%。

对此,中芯国际官方很快就在股民互动平台表示,目前中芯使用的各种生产运营软件都在正常运行,并没有暂停。

而新闻另一个当事方,被指不合格的软件开发商上扬科技也紧急发布公告称:中芯国际在北京的项目并没有暂停,他们的团队也正在按部就班的进行软件开发。相关人员办公地点调整是因为疫情原因。至于团队已经处于解散的状态,上扬科技也一一辟谣。

“我得到的消息表明,这个新闻有一半是谣言”,曾任职于某芯片大厂有着研发经历的唐靖对数科社表示,目前得到的消息是上扬软件研发确实没有达到预期进度,“中芯国际管理团队给软件开发公司施加一定的压力是可以理解的”。

他进一步表示,没有外界传的那么夸张,“据我所知,因为没按时拿出成果,中间中芯国际给予软件开发团队的一些待遇被收回了,但上扬科技肯定也要想办法把相应的工作做好做完整,所以出现人员的调整和地点的调整是正常的。”

在他看来,中芯国际已经确认在北京投资的都是12寸晶圆生产线,“今年中芯有望拿出45亿美元投资生产线,明年这个数字会超过50亿。这说明中芯国际对12寸晶圆生产线的重视程度远超老产品8寸线,所以不可能出现将软件开发团队整体解散的事情”。

他认为,上扬科技遇到的很多问题非常严重,急需时间和精力去解决。“我们现在不是按部就班的发展,而是想办法要跨越式弯道超车,甚至是顶着封锁在进行,这中间的难度可想而知。”

唐靖表示,还是要给中芯国际和上扬科技时间,毕竟CIM软件号称是晶片生产的操作系统和大脑控制中枢,如果解决不了企业的发展,也不可能有好的前景。

01丨复杂到极点的CIM

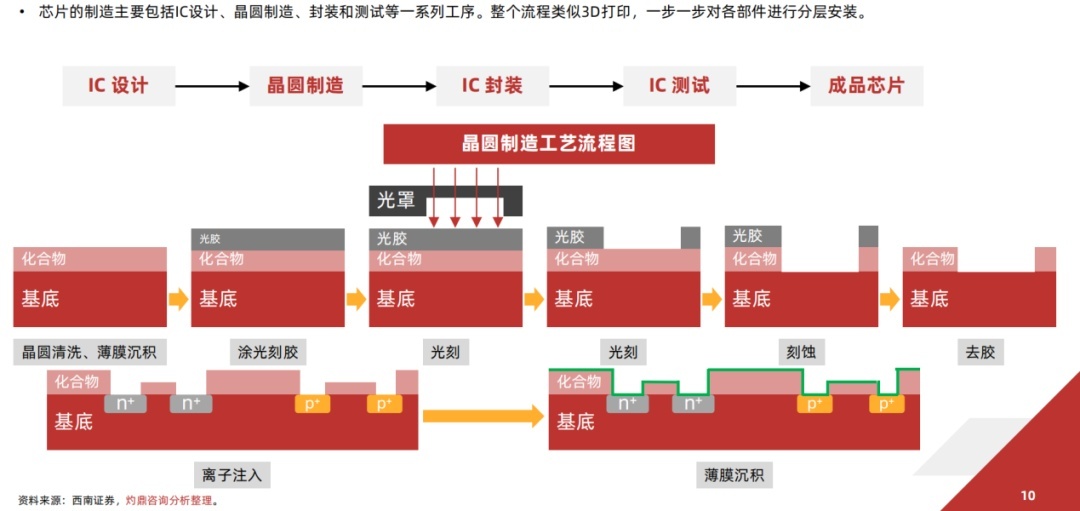

某种程度上,此次引发新闻争议的CIM工业软件平台,是集制造执行管理系统MES、设备自动化系统EAP、良率管理系统YMS、先进过程控制系统APC等数十种工业软件于一身,在半导体代工厂中的应用广泛,其重要性类似于工厂的大脑,是芯片制造环节的根基所在。

实际上芯片制造大概有500多道工序,我们日常所说的光刻机只是芯片生产中一个重要的部分而已,一个芯片生产的复杂程度是人类工程历史上的最高峰。

其中,控制每个步骤的良品率就成为芯片生产制造企业必须保证的事情。

由于芯片生产是建立在高端的物理学跟电化学技术之上的,很多行为都是介于实验室和大规模工业生产之间的空白地带,这也让生产厂商对于芯片良品率的控制非常艰难。

实际上包括离子注入、涂光刻胶、薄膜沉积、蚀刻、去胶等环节,都是需要物理和电化学双方知识介入才能完成的,而背后需要控制软件的精细程度可想而知。

再加上,哪怕单个环节的良品率达到99%,但环节一多,最终良品率就会低于50%,甚至30%,整个工厂就没法运营了。所以,现在所有的芯片企业都在追求小数点后几位的良品率,甚至像台积电,他的每个步骤都要追寻99%后面4~5个小数点的数值,还可能最终完成整体把控成品率超过合格线。

而这样整体环节的掌控以及设备的精确调用,都是CIM软件平台负责实现的。

关键针对每一个芯片厂需求和设备不同、各个环节采用的工具以及工序差异,使得几乎没有一个通用型的CIM软件可以放之四海而皆准。一般情况下,CIM是一个解决方案厂商,在芯片企业采购后还要依据芯片企业的需求再做调整。

“之前由于芯片代工企业国内发展缓慢,绝大多数的代工企业以及产能都云集于台湾、韩国等地区,这就让 CIM工控软件的市场是在海外,国内参与此类软件的企业规模都比较小,成体系的很少”,唐婧表示这样的局面在2020年后才有所改观。

在他看来,一谈起芯片制造大家都关心光刻机,但真正“卡脖子”的环节还在光刻机之外。“ CIM软件,尤其是其中的MES,就是管理自动化和洁净化环境内生产芯片的系统,只有国外软件企业有经验,国内因为没有大批量的芯片生产场所,以前企业根本就没有进入过这个领域”。

据他介绍,在2020年开始中国芯片代工企业,受美国对中国芯片产业打压的影响,不得不全盘转向自主替代,而CIM软件就成为其中一个非常重要的组成部分。

“上扬科技就是那时候崭露头角的,关键之前中芯国际上马8英寸晶圆产线的时候,CIM系统就是由上扬科技匹配研发并最终到位的,现在8英寸晶片产能每年中芯国际已经超过4.5万片,上扬科技在CIM管理控制软件领域的能力,也让中芯国际佩服。”唐婧如是说。

因此,他认为这也是中芯国际准备上马12英寸晶圆生产线时,继续请上扬科技配合开发定制CIM软件系统的原因。

“现在看很可能是上扬科技在一开始的判断中,并没有考虑到12英寸晶圆生产复杂性远超8英寸,这在前期研发走了弯路”,唐婧表示还是比较看好上扬软件的进展,“因为国内有大批量配套而且赢得了芯片制造企业信赖的CIM软件厂商,并没有几家,上扬科技在其中是最优秀的那一批”。

02丨中芯国际的决心

当然从唐婧的角度看,中芯国际现在的决心也非常大。

目前从营收看,2020年中芯国际的营业收入是275亿,占全球芯片代工市场的比例只有4%。“而从技术水平看,中芯国际差台机电基本上两个代差,中芯国际比较成熟的是14和28nm,台积电已经到了7到5nm”。

而从台积电角度,中芯国际是他们未来10年最重要的竞争对手。唐婧表示这个很好理解,“14纳米的芯片是目前国际市场芯片交易的主流,而7纳米甚至5纳米的高端芯片真正在国际芯片市场中的比例比较低,所以台积电想要市场的份额,吃掉最多的就是14纳米这个空间”。

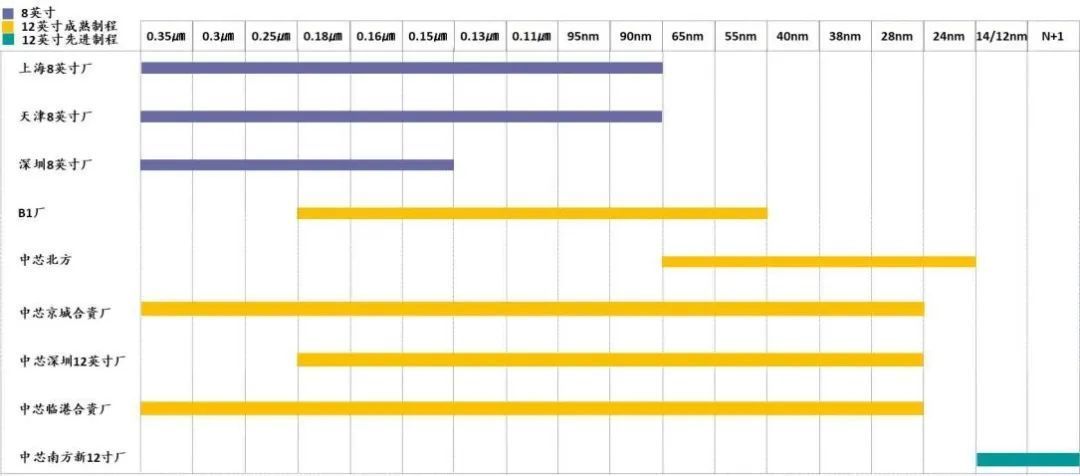

由于中国政府的扶持以及国内市场的增长,中芯这两年14纳米产能释放非常快。唐婧进一步介绍,“中芯国际已经确认的建厂计划就超过了8条线,而且绝大多数都是12寸晶圆的生产线,如果这些线路全部建成,那它在14纳米领域的产能将仅次于台积电”。

目前,根据刚发布的半年报显示,中芯国际今年预计扩张等效8英寸产能13万片/月,产能增量高于去年(约10万片/月产能)。其中约4.5万片/月的8英寸产能增加主要在天津厂进行扩产。而12英寸产能的扩张主要在北京老厂进行。

展望未来3-5年,中芯国际将会在中芯京城、中芯深圳、中芯临港三座晶圆厂建设约10万片/月、4万片/月、10万片/月的12英寸产能,折合 8 英寸产能约54万片/月,与2020年年底8英寸当量的52.1万片/月产能接近。

按照计划,这相当于中芯国际今年将扩充一倍以上的产能,而叠加国内市场需求大增以及芯片价格上涨等因素,中芯国际在国际芯片销售市场的占比很可能会提升到10%左右。

这种看得见的前景确实推升了中芯国际的投资野心。

“据我所知,中芯国际的生产线灵活度非常高,14和28纳米的生产线完全可以生产比他们标准略低的芯片,这跟台积电的生产线不太一样,背后就是上扬科技帮忙开发的CIM系统在起作用”。唐婧认为,这种在市场上的灵活度,特别适合中国这个庞大需求的芯片市场。

中芯国际在2019年开始量产14nm芯片,其中的产品包括华为麒麟710A 处理器。这是中国大陆可量产的最先进的制程,也是国内唯一将技术节点推进到14nm和FinFET的晶圆制造厂商。

中芯国际在2020年和2021年持续推进N+1代、N+2代等先进制程节点的研发。目前在中芯南方厂,12英寸FinFET产能约15万片/月,维持在满载状态。

可惜的是受制于美国的牵制,中芯国际不能扩充自己的产能。唐婧表示,“此次北京老厂不断扩充12英寸的生产线及复杂程度颇高,上扬科技这么有经验都没按时完成,很有可能是因为这条线是针对于14纳米甚至N+2的技术实施的”。

实际上,14nm节点遍及被业界视为IC制造工艺拐点,霸占14nm手艺,意味着中芯起头进阶成“中级玩家”。今朝全球拥有14nm手艺晶圆代工场仅五家(台积电、三星、英特尔、格芯、中芯国际),工艺能够应用于中高端智妙手机AP、矿机芯片、AI芯片等一系列应用。

关键,中芯国际"N+1"规划是其第二代FinFET,而14nm与12nm同属第一代FinFET。据中芯国际CEO梁孟松之前会议上介绍,其下一代N+1工艺和14nm比拟,机能提拔了20%,功耗降低了57%,逻辑面积缩小了63%,SoC面积削减了55%。

“所以在功率性能方面,N+1和7nm工艺非常相似,独一区别在于机能方面,N+1工艺的提拔较小,市场基准的机能提拔应是35%”,唐婧表示,这实际上是中芯国际在美国“封锁”之后不得不做的技术调整和进步,“通过另一种方式绕开封锁,实现高技术的落地”。

唐婧表示,技术的设备采用也很重要,“这个技术只会使用DUV的光刻机,没有用到最新的EUV的光刻机,属于不被美国“封锁”的范围,所以这个技术的落地对于中国中高端芯片的生产,有着划时代的意义”。

截图来自浦银国际研报

03丨国产芯片崛起的新契机

8月9日,美国政府签署了《2022年芯片与科学法案》。

这个法案的核心是两个部分,第1个是向芯片产业提供527亿美元专项资金,鼓励芯片产业在美国研发和生产芯片,并给予这些企业25%的税率减免;第2个是未来5年将投入近1,000亿美元的资金,同时在芯片人工智能机器人等领域的研发,但法案也规定,10年之内享受相应扶持待遇的芯片企业,不得在中国投资办厂或者研发芯片技术,不然就将追缴相应的资金和提供的补贴。

这被看作是美国对中国芯片“封锁”的升级版,而叠加美国现在积极筹备与中国台湾,日本,韩国组建的芯片生产四方联盟,对中国芯片产业发展的绞索越来越紧。

但实际上业内人士看来,反而认为这将是中国芯片产业崛起的一个新的契机。

“中国的芯片产业已经在进行国产替代,毕竟从2019年开始,美国就在掐紧我们的芯片产业和新技术的获取,但这一次的美国芯片法案会快速加速这个进程,这逼的中国芯片生产企业不得不考虑全盘自主化”,一家高科技投资基金分析师李冉对数科社表示,国内现在缺乏的部分,很可能在未来两年国产会追上来。

他认为,美国芯片法案有他考虑的点,但真正对于市场的反应,美国政府是根本没读懂的。“法案签署了反而美国芯片股大幅下跌,原因很简单,美国这个法案就要求所有的芯片公司只能在美国设厂不能在中国设厂,而且美国的用工土地等等远远高于中国,就使得芯片企业预计成本会上升30~50%,而这种高价的芯片,美国消化不了,大部分还要卖给全世界最大的芯片市场中国”。

在他看来,资本市场都觉得这种想法很荒谬,“所有的芯片企业都被搬到美国去的话,市场调试以及相应的技术、工人的培训等等需要一定的时间,这就相当于市场会有一段的空白期,无形中不光推高了芯片的价格,同时也给中国芯片制造企业以崛起的时间”。

市场数据已经说明了这一点。

德邦证券的研报显示,上半年中国国内芯片制造设备的国产化率进一步提升。报告显示,2022年6月国内10家主流晶圆厂共开标68台工艺设备,主要来自上海积塔(52台)、华虹无锡(11台)、福建晋华(3台)、华力集成(1台)。2022年1-6月合计开标548 台工艺设备,主要来自华虹无锡(291台)、上海积塔(210台)、时代电气(16台)、福建晋华(23台)、华力集成(6台)、华力微电子(2 台)。

虽然这些设备覆盖面很广,而且没有光刻机这种核心生产设备,但刻蚀、干法去胶、涂胶显影、测试、封装等设备的国产化采购也已经走上正轨,甚至可以看出这些领域国产化的设备占比超过50%。

李冉觉得,这种局面其实就是中国芯片制造产业飞速发展的一种展示,“之前很多制造厂家是可以从海外买到各种优质设备的,但现在美国禁止中国使用,我们不得不自己研发,芯片厂商为了规避风险也不得不采用国产设备,这就给了国产厂商发展的空间和试错的余量”。

他进一步表示,这些环节的国产设备也就是不到三年的发展期就产生了这样结果,“据我所知,在光刻胶和其他一些领域国内企业的技术也已经有了重大的突破,甚至追平了国际先进水平,而对于国内芯片生产企业来说,哪怕国内企业的水平在两年以前都是可以使用的”。

某种程度上,庞大的市场用需求推也能推出符合市场期望的企业和技术,这在以往中国国内其他行业发展的过程中以及得到认证。

对于所有人都关心的光刻机,据李冉了解,上海微电子的28纳米光刻机已经交付了几台,给国内几家芯片生产企业试用。“目前据了解中科院已部署新技术路线光刻机的研制,可能会超过现在的这种模式,去实现类似的效果”。

所以李冉表示,美国这个法案可能会成为世界芯片产业发展的一个分水岭,“其实大家不用着急,资本市场对这个判断是跟我们国内的经济学家的判断一致,想想我们用5年攻克了盾构机技术之后,把盾构机卖到全世界的案例就知道,时间是站在我们这一边”。

当然,对中国的芯片生产与制造企业来说,接下来的工作无比重要,而且需要全力以赴。

| 留言与评论(共有 0 条评论) “” |