中新经纬8月25日电 (闫淑鑫 实习生 陈诗晴)24日晚,农夫山泉发布2022年半年报,期内实现总收入约165.99亿元,同比增长9.4%;母公司拥有人应占溢利46.08亿元,同比增长14.8%;每股基本盈利0.41元,同比增长13.9%。

25日,农夫山泉股价微涨,截至发稿报46.65港元/股,上涨1.19%。

值得一提的是,与上年同期相比,农夫山泉业绩增速大幅放缓。数据显示,2021年上半年,农夫山泉总收入及母公司拥有人应占溢利分别同比增长31.4%、40.1%;每股基本盈利同比增长33.3%。

农夫山泉在半年报中提到,国际油价今年上半年呈现快速上升、高位宽幅震荡走势,公司生产产品包装最主要的原材料PET是原油的下游产品,原油价格的上升和不确定性给其生产成本控制带来了压力。

半年报显示,2022年上半年,农夫山泉毛利率由上年同期的60.9%下降至59.3%,原因正是国际原油价格变动导致集团PET采购成本提高。

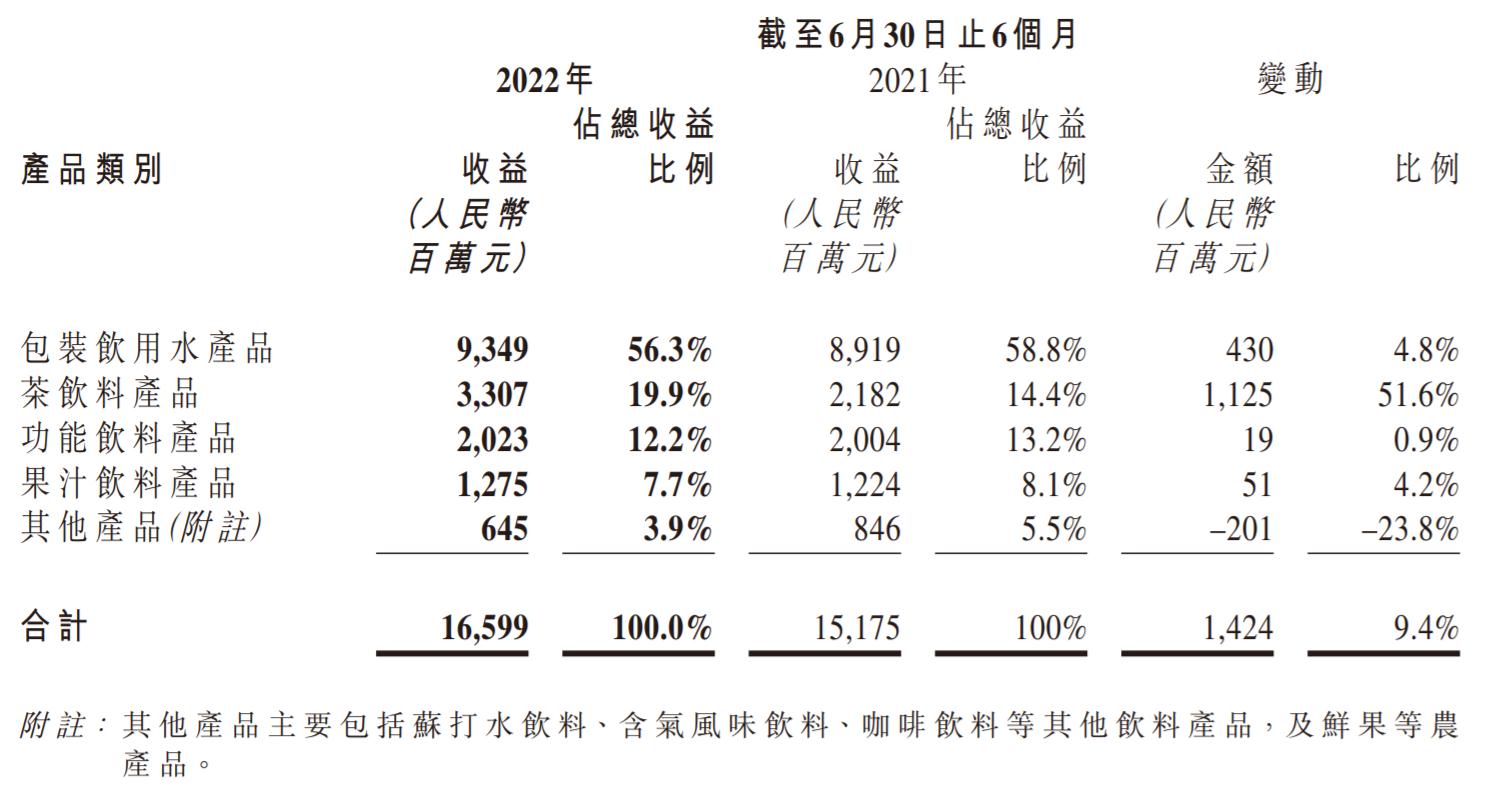

分产品来看,2022年上半年,农夫山泉包装饮用水产品收入增速明显放缓。数据显示,2022年上半年,农夫山泉包装饮用水产品实现收入93.49亿元,同比增长4.8%,占总收入的56.3%。而上年同期,包装饮用水产品收入同比增长25.6%。

农夫山泉称,2022年一季度包装饮用水销售整体向好,二季度则受到了疫情的冲击。

中新经纬注意到,2022年上半年,农夫山泉果汁饮料产品的收入增速也由上年同期的29.9%降至4.2%;功能饮料产品收入与上年同期基本持平,仅微增0.9%,远低于上年同期的38.4%;苏打水等其他产品收入更是同比下降23.8%。数据显示,2021年上半年,农夫山泉其他产品收入收入曾同比大增86.8%。

来源:农夫山泉2022年半年报截图

半年报显示,农夫山泉的其他产品主要包括苏打水饮料、含气风味饮料、咖啡饮料等其他饮料产品及鲜果等农产品。农夫山泉称,疫情环境下,公司采取了主抓经营效率、进一步聚焦资源的策略,故其他产品的销售有所减少。

不过,农夫山泉的茶饮料产品在2022年上半年取得了较快增长,报告期内录得收入33.07亿元,同比增长51.6%,在总收入中的占比也由上年同期的14.4%,提升至19.9%。

“今年下半年,受乌克兰危机、美联储加息等外部因素影响,国际环境仍复杂严峻,下半年成本控制压力将进一步增大。新冠疫情时有反复,加上今年夏季中国区域性雨水增多,另一些区域又持续高温,部分区域甚至不得不限制电力供应,为我们的业务和发展带来挑战。而同时,人们对健康的关注使我们长期建立的品牌及产品优势凸显。我们会始终保持对天然、健康的坚守,并以务实的态度,动态调整公司运营,积极应对各种挑战机遇。”农夫山泉在半年报中如是说。(更多报道线索,请联系本文作者闫淑鑫:yanshuxin@chinanews.com.cn)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何公司及个人不得转载、摘编或以其它方式使用。

责任编辑:罗琨

关注中新经纬(jwview)官方微信公众号获取更多精英的财经资讯。

| 留言与评论(共有 0 条评论) “” |