封面新闻记者 张越熙

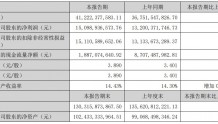

近日,中芯国际发布 2022 中报,公司主营收入 245.92 亿元,同比上升 52.84%;归母净利润 62.52 亿元,同比上升 19.28%;扣非净利润 51.71 亿元,同比上升 121.09%;其中 2022 年第二季度,公司单季度主营收入 127.38 亿元,同比上升 44.78%;单季度归母净利润 34.08 亿元,同比下降 19.03%。

8月28日,香颂资本董事沈萌对中芯国际财报进行了解读。

上半年,整个行业发展呈现出多极分化的态势,全球精元代工产能由全面稀缺转为结构性紧缺。一方面,像智能手机,个人电脑等存量市场在经历一段时期的高增长景气车。受用户换机周期调整和产业链零部件短缺等因素的影响,产销动力有所放缓。另一方面,依托像无线通讯、高速网络通讯等领域的新一代技术升级,物联网、数据中心、人工智能、新能源汽车等新兴细分领域的市场渗透动力依然强劲,相关终端产品的集成电路芯片含量显著增加,持续助力集成电路产业规模上行。

沈萌表示,通过中芯国际上半年在智能手机、智能家居、消费电子及其他四大分类业务的营收占比,可以看出公司在智能手机方面占比从33.2%下降到27%,而其他包括像物联网或者新能源汽车等业务,反而从30.7%上涨到今年的34.5%。“一方面如中芯国际公司所披露,多个平台开发按计划进行稳步导入新的客户,正在实现产品的多样化,但从相反的角度,也可以看到是因为全球特别是国内智能手机业务整个市场的产销量出现了非常明显的收缩,像新能源汽车、物联网等新兴的业态,逐渐成为了对于半导体或者说芯片最大的需求增长,这个需求增长,恰恰能够很好的弥补其他类别业务的收缩程度。”沈萌解释。

在半年财报当中,中芯国际也预期了第三季度的情况,第三季度的产能利用率将与第二季度接近,处于较高的水平,第三季度的收入环比将增长2%,毛利率介于38%-40%,也就是意味着第三季度的各方面的数据将基本与上半年的同期数据保持一个相对稳定的水平,并没有太明显的增长,这个也符合在第三季度以及全年的整个的发展的状况。

从会计数据和主要财务指标上看,中芯国际上半年营业收入同期增长了52.8%,但与2021年半年报相比,营业收入增长的比例有22.3%,意味着中芯国际在2022年上半年实现了非常大的业务增长,这个业务增长的基础主要还是需求的增长以及产品单价的上涨。在主要净利润指标上的增长率,其实不如2021年相比2020年同期,也就意味着,虽然营收在上涨,但实际上净利润的增长幅度已经开始呈现出一个相对成熟,甚至可能存在需求增长乏力的状况,这样的状况对于未来中芯国际的业绩成长空间存在较大的负面的压力。

在毛利率方面。本报告期同比上年同期增加了13.6个百分点净利率,考虑到一次性非经常性损益收益,本期的净利率应该也存在较大幅度的增长。但实际上并没有,沈萌认为,这意味着,本年度中芯国际在毛利率表现方面增长要好于净利率表现。

沈萌总结,在疫情期间,中芯国际赶上了一个很好的年景,但目前也不得不应对两大问题,一个是市场需求的下降,也就是说,此前的产能严重供不应求,变成供求平衡,未来甚至于是供大于求。另外就是国际问题。存在非常大的不确定性。两种因素叠加,或将使得中芯国际未来成长目标任务完成较为困难。

| 留言与评论(共有 0 条评论) “” |