今天(10月25日)

财政部、海关总署、税务总局公布

《关于对电子烟征收消费税的公告》

将电子烟纳入消费税征收范围

在烟税目下增设电子烟子目

公告将于2022年11月1日起执行

来源:财政部网站

公告明确,在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

公告称,纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

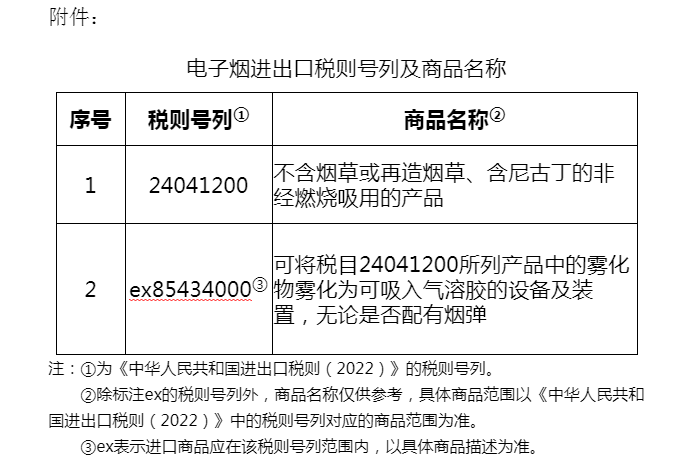

对于进、出口政策

纳税人出口电子烟

适用出口退(免)税政策

将电子烟增列至边民互市进口商品

不予免税清单并照章征税

来源:财政部网站

编辑:张晋敏 责编:朱旺 校审:徐敏之

| 留言与评论(共有 0 条评论) “” |