上周A股市场继续调整,上证指数下跌4.05%,再度回落至3000点以下,沪深300和创业板指分别下跌5.39%和6.04%。

市场日均成交金额回升,上周接近8900亿元,比之前6000亿元的低位大幅提升。北上资金则是延续了10月以来的净流出态势,全周净流出约127亿元。

行业方面,安全主题下的计算机、国防军工板块逆势上涨;而外资持股较高、偏消费类的食品饮料等板块表现不佳,房地产、农林牧渔等行业跌幅也靠前。

来源:Wind

近期市场的低迷表现受到内外部综合影响,海外衰退预期不断强化、国内公共卫生防控扰动反复。另外三季度和9月经济数据显示工业生产增长偏强,但出口增速下滑,消费、地产仍相对偏弱,整体仍延续弱势局面。不过此前我们也提到市场整体估值、情绪指标都已经处于历史较为极端位置,对后续中期市场表现不必过于悲观。

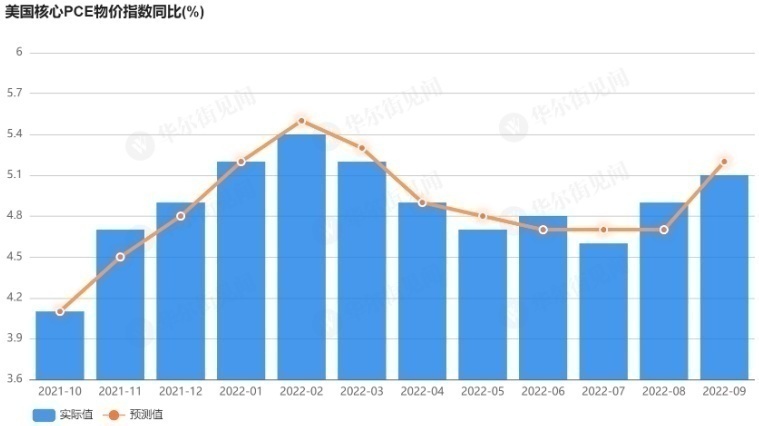

海外方面,有数据显示,美国9月PCE物价指数同比增长6.2%,低于市场预期的6.3%,为连续第三个月放缓;核心PCE物价指数(剔除食品和能源价格)9月同比增长5.1%,低于预期的5.2%。但PCE数据,尤其是核心PCE物价指数,仍然严重偏离美相关部门2%的目标,因此市场对于美相关部门加息的预期仍然强烈。

来源:华尔街见闻

自9月议息会议以来,美相关部门得到的新数据包括:9月非农、10月的密歇根大学经济预期、第三季度人均收入总值和就业成本指数(ECI)。这些数据中,除ECI小幅低于预期以外,其他数据都好于预期,支持美相关部门继续加息。特别是9月核心CPI,除房租在继续上涨以外,其他服务价格也在加速上涨,说明经济压力还是很大。

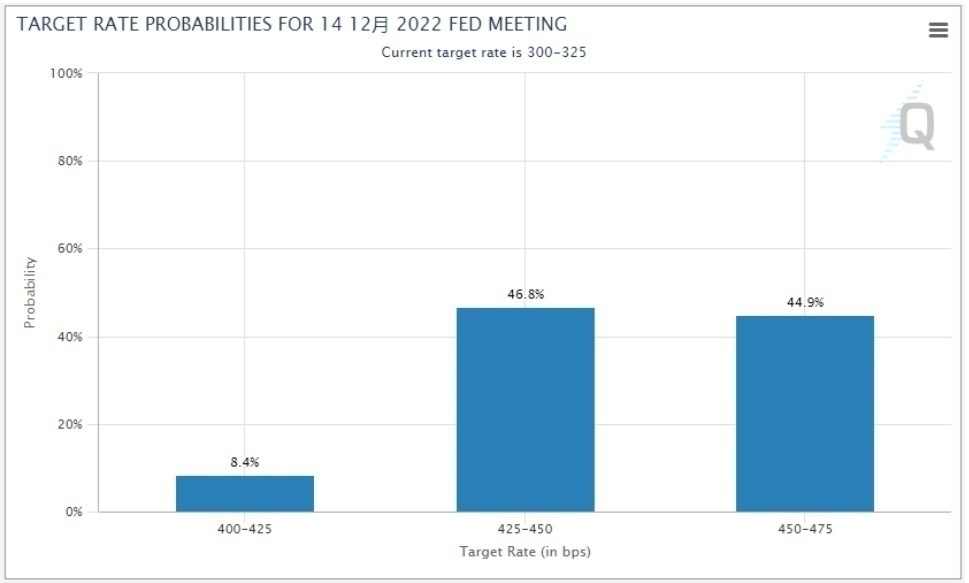

下周四将迎来美相关部门11月议息会议,这次加息75个基点几乎板上钉钉。现在市场的分歧主要在12月以及后续的加息节奏。目前金融风险与日俱增、年底流动性趋紧的背景下,不排除美相关部门在12月调整加息节奏的可能,但前提需要看到经济和就业数据弱化。目前来看,市场预期12月加息50或75基点的概率还是比较接近的。

来源:芝商所

不过近期部分美相关人员认为,此前的紧缩政策可能会使经济步入衰退。本周旧金山联储主席戴利表示,美相关应该避免因为加息太激进而让美国经济陷入“主动低迷”,现在是时候开始谈论放慢加息的速度了。因此还是要关注这次议息会议上美相关部门的表态,以及后续的经济数据,短期市场的波动也可能因为议息会议的到来而加大。

目前国内公募基金三季报已经披露完毕。三季度基金规模与持股规模明显回落,流动市值占比小幅回落。基金资产总规模环比下降12.72%至49279.51亿元,持股总规模环比下降14.16%至40014.32亿元,资产规模与持股规模均明显缩减,流通市值占比由二季度的6.59%降至6.29%,重回2021年以来低位。

来源:国盛证券

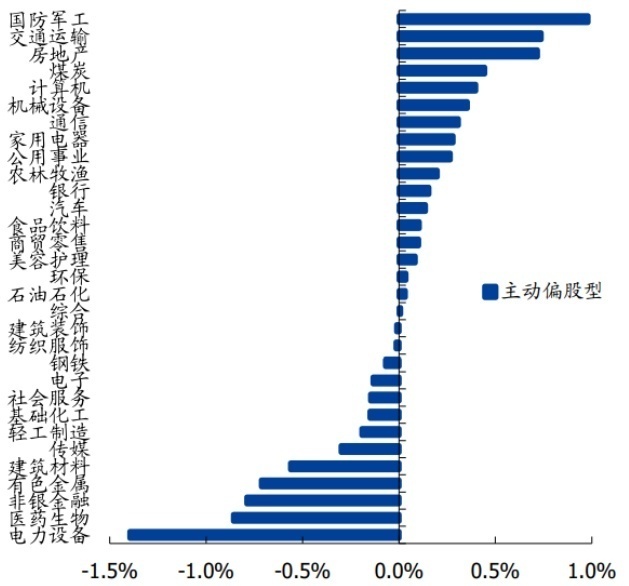

从行业配置的角度看,三季度基金配置热点扩散。从绝对仓位变动来看,一级行业军工、交运、地产、煤炭和计算机等仓位提升居前,这些板块大部分估值较低,持仓拥挤度也不高;而电力设备、医药生物、非银金融等仓位回落较多。

来源:国盛证券

结合基金持仓的变化,以及近期大会的重点来看,安全依然是短期的投资热点。一方面,我国要加快建设一流军队,坚定捍卫国家安全。军工行业有“强计划性”,订单下发节奏服从国防战略和装备规划,受宏观经济波动影响较小,整体增长受外部干扰有限。同时近几年企业混改正加速推进,也有望提振板块情绪,可以关注军工ETF(512660)。

最后还有能源安全,大会提到立足我国能源资源禀赋,坚持先立后破,加强煤炭清洁高效利用。当前时点产地、港口煤价持续走高,煤炭下游需求韧性持续凸显。展望后市,随着国内外能源、电力行业“迎峰度冬”阶段即将到来,传统煤炭消费旺季有望进一步向上推动煤炭价格。随着未来下游基建持续发力,地产板块企稳,焦煤焦炭需求也或将持续走强,可以关注煤炭ETF(515220)的投资机会。

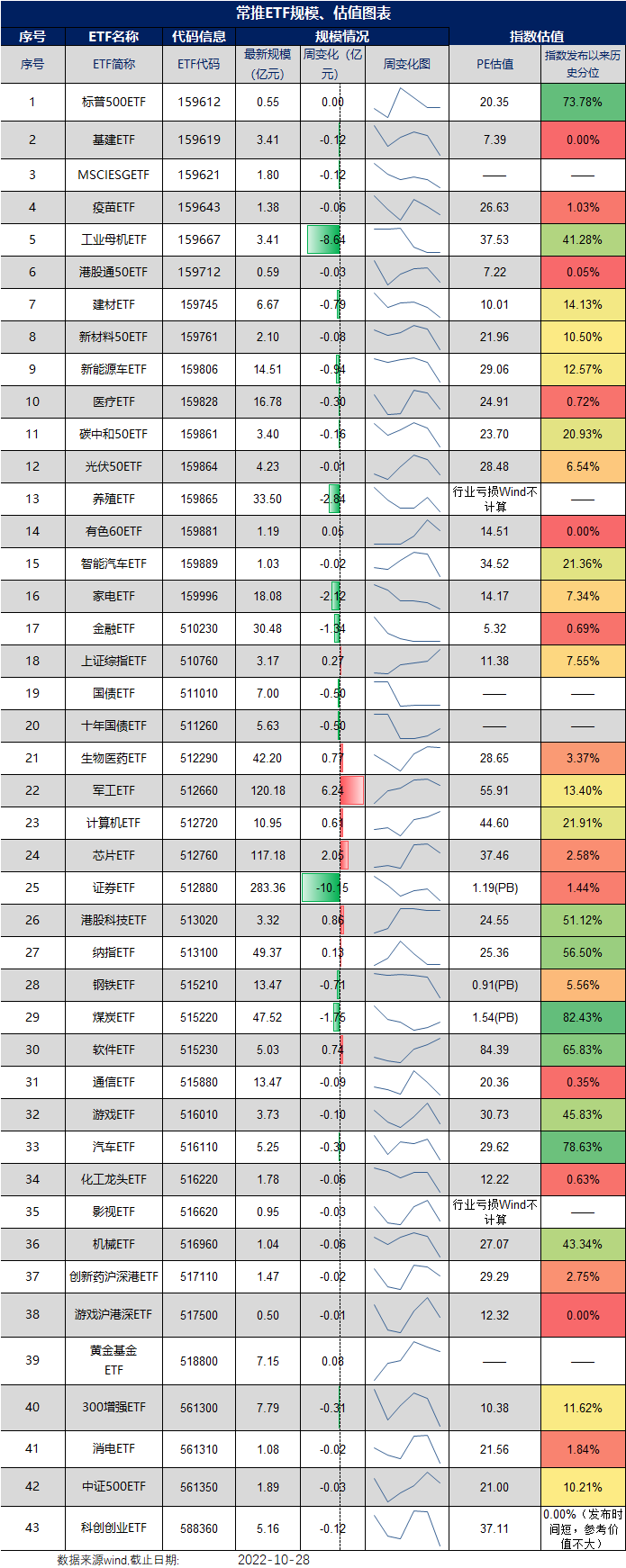

最后附常推ETF图

| 留言与评论(共有 0 条评论) “” |