作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻看懂App小程序)

A.摘要

自美联储会议以来,标配500指数在两天内下跌了4.2%。

风险市场适当地下跌是可以理解的——鲍威尔可能一开始就希望如此,因为这将收紧金融环境。但是这次股市下降的速度和幅度让我感觉有点意外。

目前关于市场为何如此反应,有几个假设:

A.美联储带来的意外:美联储因为没有表示将在2023年降息,所以令市场失望。

B.欧洲央行和英格兰央行表现鹰派:欧洲央行和BOE加息/消息被解读为鹰派。

C.对衰退的担忧:零售数据疲软,使得市场开始担忧衰退。

这些听起来似乎都很有道理,而且有说服力。

但如果市场确实是因此而做出反应,那么我认为市场反应可能有点过度了。

先看美联储。

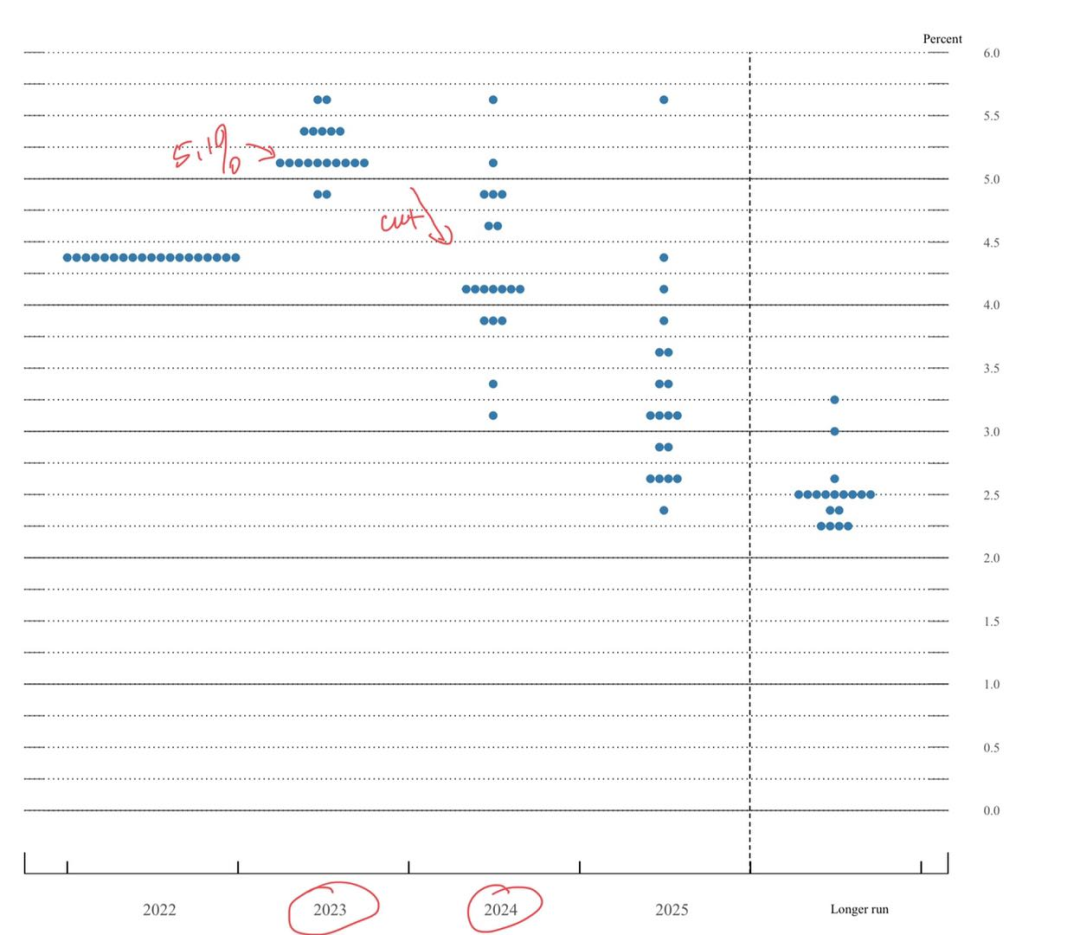

12月份美联储在对经济的预测中,做出了一些调整,但几乎没什么意外。最终利率是其中最重要的一项。而最终利率做出的调整,就是当初鲍威尔按时的,也是大家普遍预期的。

我一直都不认为市场应该预期美联储会在2023年降息。

这背后的关键因素是通胀。

即使通胀在2023年降至3.5%,那也远高于美联储2%的目标。美联储可能会暂停加息。只要需要,他们可以一直不再采取加息。但在通货膨胀得到稳定控制之前,他们不会开始降息。

所以我从没预期美联储会在2023年降息。相反,我总是在想,如果明年下半年通胀再次抬头,美联储可能会被迫启动新一轮紧缩政策。

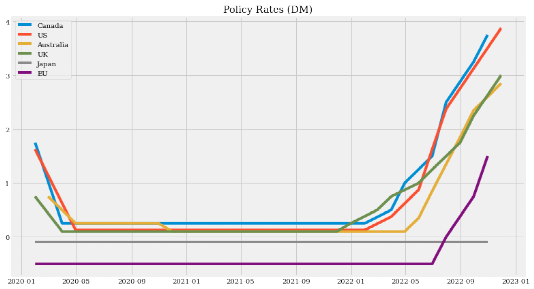

然后来看欧洲央行和英格兰央行。欧洲央行和英格兰央行的利率决定也不令人意外。

长期以来,市场一直在考虑美联储、欧洲央行和英格兰央行的最终利率和加息路径。所以他们的加息途径都是经过市场反复讨论、咀嚼和消化了的。

而且没有一家央行会想让市场感到意外。没错,他们在议息会议中都对控制通胀进行了再次承诺。但你难道还能预期他们不这样做?

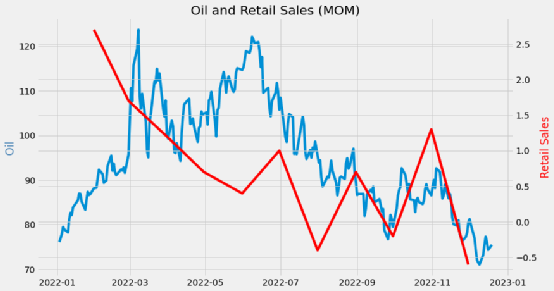

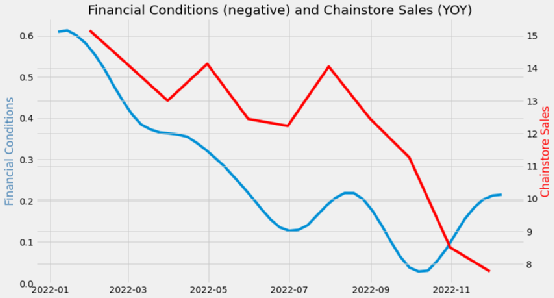

最后看一下零售数据。零售环比增长低于预期。这被认为加剧了市场对经济衰退的担忧。

但零售数据的疲软可能正是美联储想要的,因为这样可以降低通胀。

看一下消费者面对的环境,零售数据疲弱其实也没什么好惊讶的。

由于房屋抵押贷款利率飙升,房地产市场正陷入停滞。股票和债券市场则一直在下跌。消费者正在消耗他们因为财政刺激而积累的储蓄。甚至劳动力市场也有所降温——职位空缺减少了。

零售数据稍微降温也是合理的。而且我怀疑零售可能和石油价格也有一定的相关性。

市场总是向前看,预测未来可能发生的事情。这点我明白。

但目前的情况是,美联储议息会议所做的决策与之前预期几乎完全一致——我在11月初谈到了这一点,谈到美联储将如何将联邦基金利率上调50个基点,并将最终利率上调至5%至5.25%的区间,从而延长加息周期。

最重要的是,中国经济可能终于要触底反弹了。

我认为随着通胀减缓,美联储放缓加息,中国重新开放(即使大家目前普遍在自我隔离),未来几个月的积极因素要多于消极因素。

因此,市场目前的下跌使得它们在短期内更具吸引力了。

就目前短期来看,应该做多。

B.美联储和欧洲央行议息会议没有意外

B1.美联储兑现了承诺

美联储将联邦基金利率上调50个基点,并将终端利率上调至5%至5.25%的区间(或如鲍威尔所说的5.1%)。鲍威尔在上次的会议中暗示过这一点,这次他们做到了。

B2.各国央行不应该会给市场带来太大的意外

市场非常了解主要央行的加息路径。

截至目前,美联储的最终利率预计将在5%至5.25%之间。联邦基金利率现在是4.25%到4.5%。美联储需要再加息75个基点。几乎可以肯定的是,它将在2月份加息25个基点。此后,它可能会在3月和5月连续加息25个基点,以达到最终利率。当然它也可能到时暂停一两个月。

欧洲央行和BOE上周四均加息50个基点。截至目前,

欧洲央行的最终利率预计在3.25%左右。它的存款利率现在是2%。它需要再加125个基点才能实现目标。几乎可以肯定的是,它将在2月份加息50个基点。它可能会在3月份再加息50个基点,并在5月份加完最后25个基点。

英格兰央行的最终利率预计在4.5%左右。它的存款利率现在是3.5%。它需要再走100个基点才能到达那里。几乎可以肯定的是,BOE将在2月份加息50个基点。到时它可能会放慢加息速度,并在两个月内加完最后50个基点。它或许也会一次完成。

我对未来2至3个月看得更清楚些,我认为所有主要央行的加息路径到2月份都相当清晰。3月和5月后会发生什么目前还不太清楚,因为这取决于届时通胀会如何发展。

C.消费者的适当回撤不应该是意外

零售额环比下降0.6%。

消费者回撤的原因有很多。

紧缩的金融环境可能会影响零售销售。当消费者感觉不太好时,他们就会退缩。

具体来说,抵押贷款利率飙升,股市下跌。加密货币也下跌了。消费者可能感觉不那么富有了。

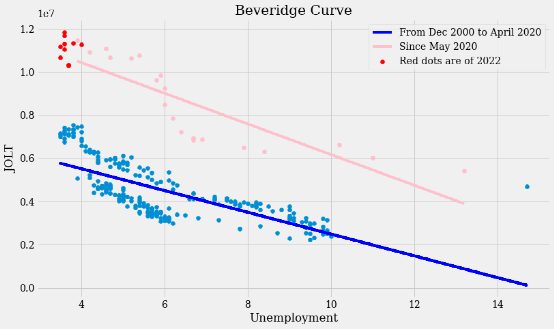

自4月份的峰值以来,职位空缺减少了160万个,但迄今为止,它对失业的影响微乎其微。失业率仅上升了20个基点,从9月份的3.5%升至10月和11月份的3.7%。

历史表明,失业率最终会随着职位空缺的下降而上升。不过就目前而言,消费的回落仍然是温和的,处于初级阶段——毕竟失业率仍然低于4%。

D.中国重新开放

中国尽管放开了,大家目前多在自我隔离,所以经济活动可能不会像预期的那样反弹。但未来的方向是明确和积极的 - 市场总是向前看,而不是向后看。

| 留言与评论(共有 0 条评论) “” |