7月15日,紫建电子披露创业板公开发行招股意向书。保荐机构为国金证券,预计募集资金5.53亿。公司主要从事小型消费类可充电锂离子电池产品的研发、设计、生产和销售,产品以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

消费电子市场空间大

根据高工产业研究院(GGII)的调查数据显示,2018 年全球消费型锂离子电池出货量为 68GWh,预计到 2023 年全球消费型锂离子电池出货量将增长 40%,达到 95GWh;我国消费型锂离子 电池出货量将由 2018 年的 31.4GWh 升至 2023 年的 51.5GWh,增长率为 64%。

蓝牙耳机目前是公司产品的第一大下游应用领域,近几年,我国蓝牙耳机市场也呈现明显的快速增长趋势,根据中国电子音响行业协会公布的数据显示, 2019年中国蓝牙耳机行业产值同比增长 26.48%,达到 664 亿元,2014-2019 年期间, 年均复合增长率为 46%。

TWS 蓝牙耳机作为蓝牙耳机市场发展最迅速的产品, 也是公司扣式电池的主要应用领域,在近几年高速增长,根据 Counterpoint Research 的调查报告数据显示,2019 年全球 TWS 蓝牙耳机出货量突破 1 亿副, 已达到 1.3 亿副,2020 年全年出货量达到 2.2 亿副,高于最初预计的 2 亿副。同 时,2021 年全球 TWS 蓝牙耳机出货量达到 3 亿副,2022 年出货量将迅速增长 至 6 亿副,2019-2022 年间的复合增长率将达 66.50%,未来将迎来广阔发展空间。

根据招股说明书显示,公司的方形电池占比59.57%,扣式电池占比35.19%,圆柱电池4.39%。公司主要领域分布在通讯、音频、互联网、和智能穿戴领域。已经是华为、小米、oppo、哈曼、索尼等供应商。

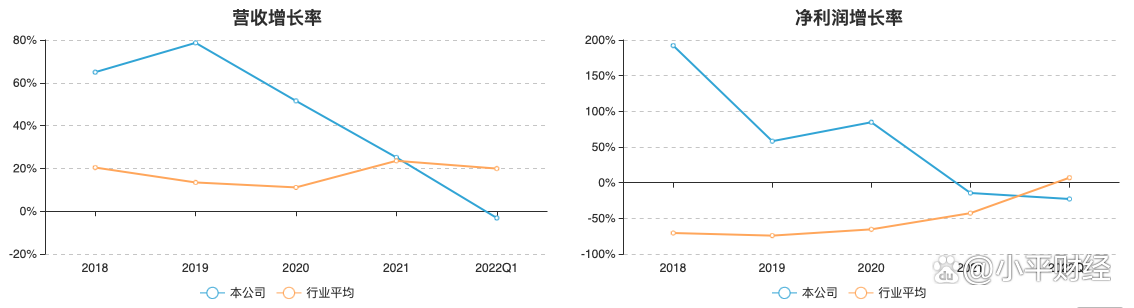

近三年,公司成长能力持续下降

营收增长率呈持续下降趋势,净利润增长率呈波动下降趋势,净资产增长率呈持续下降趋势,总资产增长率呈持续下降趋势,其中2021年度,公司营收增长率为25.12%,同比有所下降,高于同期行业的平均水平23.54%;净利润增长率为-14.48%,同比有所下降,高于同期行业的平均水平-42.74%;净资产增长率为19.47%,同比有所下降,低于同期行业的平均水平22.64%;总资产增长率为53.33%,同比有所下降,高于同期行业的平均水平20.78%。

净利润方面,根据公司财务数据显示2020年公司近利润为1.18亿元,同比增长84.68%,公司2021年净利润为1.01亿元。同比下滑-14.48%。同时公司成长能力也出现下降。2021年报营收增长率同比下降幅度最大为-51.26%,2021年报净利润增长率同比下降幅度最大为-117.10%,2021年报净资产增长率同比下降幅度最大为-71.70%。

近三年,公司应收账款账面价值分别为 12,080.38 万元、20,648.03 万元和23,170.90万元,占当期流动资产的比重分别为 50.04%、 44.58%和 40.21%,报告期各期末,公司账龄在一年以内的应收账款余额占比均在 99%以上。

| 留言与评论(共有 0 条评论) “” |