最近,生财君身边的多位朋友遇到了以下问题——“我想购买某家异地城商行的理财产品,由于这家银行在北京没有网点,我就注册了该行的手机银行APP,然后银行就为我生成了一个电子账户,仔细一看,上面标注着‘Ⅱ类户’。这是怎么回事呢?这个账户要怎么用?会收取相关费用吗?”

解答以上问题,我们要从银行账户的分类说起。

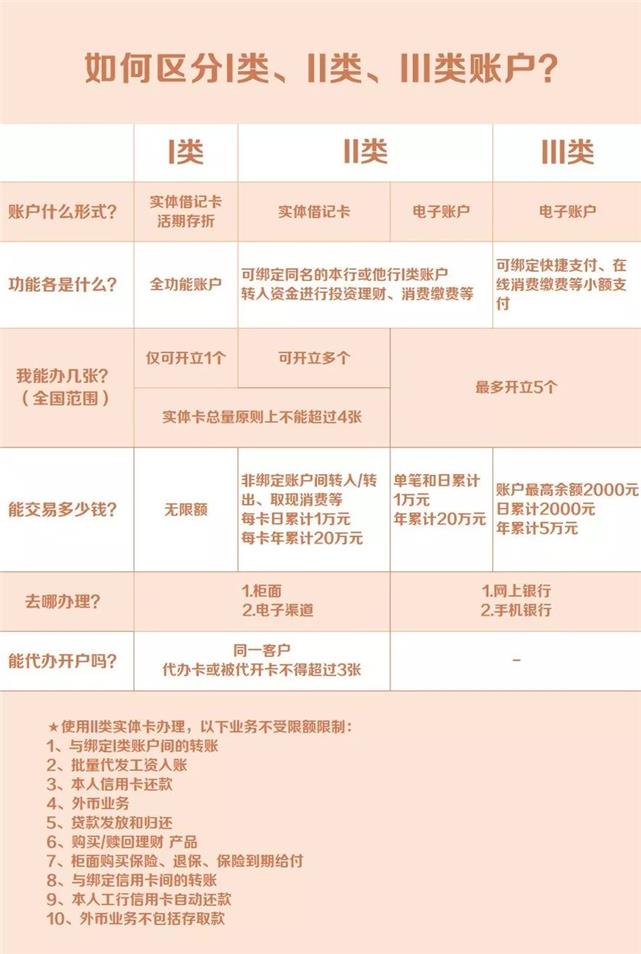

首先,我们需要了解的是,目前个人银行账户分为I、II、III共三类。2016年12月1日起,根据中国人民银行规定,一个人在同一家银行只能开一个I类账户,对于已有I类账户的,新开户时应办理II类或III类账户。

这里需要注意的是,如果你在2016年12月1日之前已在同一家银行办理过多张借记卡,那么这些借记卡都是I类账户。此后如果再在同一家银行开立个人账户,就只能申请II类账户或III类账户。

那么,这三类账户有啥具体区别?为何要将账户进行分类?

央行相关负责人介绍,账户分类主要基于两大考量。一是减少持卡人的闲置账户,遏制犯罪分子冒用、盗用他人账户转账;二是对Ⅱ类、Ⅲ类账户设置转账限额,以防范资金诈骗案件发生。

具体来看,Ⅰ类账户是全功能账户;Ⅱ、Ⅲ类账户是在已有Ⅰ类账户基础上增设的两类功能逐级递减,资金风险也逐级递减的账户。

其中,I类账户又称个人“金库”账户,简单来说,它就是我们过去最常用的银行账户,使用方法也和以前完全一样。

II类账户的定位则主要是个人“理财”账户。在使用时,投资者需要绑定本人的本行或他行I类账户,从I类账户转入资金后,才能进行投资理财,购买投资理财产品没有金额限制。

需要注意的是,目前II类账户可以通过手机银行自助开立,绑定I类账户后即可在线理财。

相比之下,III类账户更像一个为纯粹的“钱包”,按照监管规定,余额不得超过2000元,主要用于快捷支付和小额支付,如扫码支付等。该账户的目的在于,引导投资者把大额资金和零钱分开存放,进而防范诈骗和支付风险。

需要注意的是,III类账户无法直接与非绑定账户办理资金互转,需经银行柜面、自助设备加以银行工作人员现场面对面确认身份后方可办理。

下面,让我们来看一下大家颇为关心的账户收费问题。目前,按照监管规定,电子II类、III类账户免收年费及小额账户管理费,且不占用客户申请减免费用的账户名额,但实体II类卡的收费标准和普通储蓄卡一致。

什么?II类账户还分为电子和实体两种?是的。二者的区别主要在于有没有卡片作为交易介质。实体II类卡和I类账户一样,配有一张借记卡卡片,只是在使用功能上按照II类账户的要求有所限制,例如,有限额的存取款、转账、消费等;相比之下,电子II类户没有卡片介质,主要是基于网络渠道使用。

有了这么多账户,如果不小心把它们搞混了可如何是好?别急,这个“小窍门”请收好。

“以中国工商银行为例,如果两张卡都注册过手机银行或个人网银的话,登录后,在‘我的账户’功能里可以看到卡名称右边有账户类型的标志,这样就能区分了。”该行相关负责人说,需要注意的是,I类账户没有标志。此外,部分实体II类借记卡有效期后凸印“2”字样。

你明白了吗?

| 留言与评论(共有 0 条评论) |