12月26日,银保监会发布《关于推进村镇银行坚守定位提升服务乡村振兴战略能力的通知》(以下简称《通知》)。《通知》强调,村镇银行村镇银行必须始终坚持扎根县域,专注信贷主业,有效提升金融服务乡村振兴的适配性和能力。

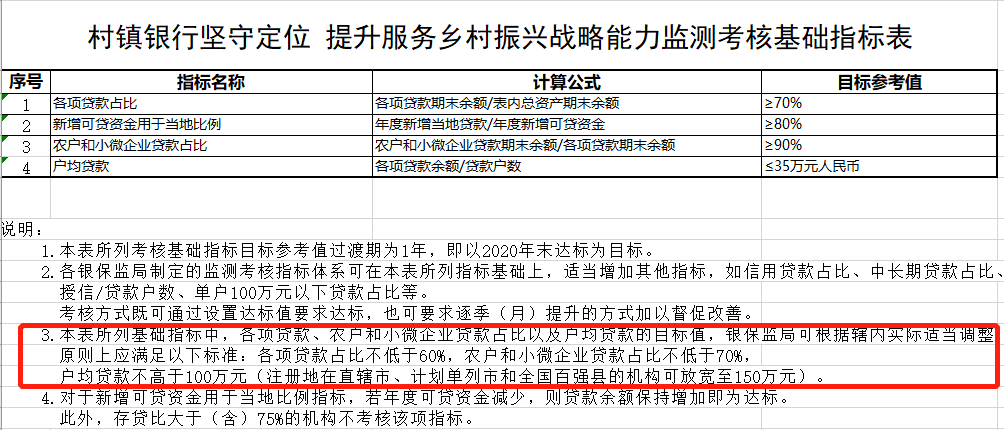

此外,银保监会还发布村镇银行坚守定位监测考核基础指标表,相关指标包括:各项贷款占比≥70%;新增可贷资金用于当地比例≥80%;农户和小微企业贷款占比≥90%以及户均贷款≤35万元。

银保监会公布的数据显示,截至2019年9月末,全国已组建村镇银行1633家,中西部占比65.7%,覆盖全国31个省份的1296个县(市、旗),县域覆盖率70.6%。

监管表示,支农支小是村镇银行的培育目标和市场定位。《通知》要求,首先,村镇银行必须始终坚持扎根县域,不得跨经营区域办理授信、发放贷款、开展票据承兑和贴现。

其次,村镇银行必须始终坚持专注信贷主业,当年新增可贷资金应主要用于当地信贷投放,贷款应主要投向县域农户、社区居民与小微企业,有条件的可根据当地实际适度加大对新型农业经营主体的信贷支持。

再次,村镇银行要建立单户贷款限额制度,保证户均贷款余额始终保持低位。除结算性用途的同业存放业务、与主发起行及同一主发起行发起的村镇银行之间的同业业务外,不得跨省开展线下同业业务。

值得注意的是,《通知》提及,建立完善监测考核指标体系。根据村镇银行培育发展实践和规律,建立村镇银行坚守定位监测考核基础指标。据了解,考核基础指标包括:村镇银行的各项贷款占比(即各项贷款期末余额与表内总资产期末余额的比值)≥70%,新增可贷资金用于当地比例≥80%,农户和小微企业贷款占比≥90%以上,户均贷款则需要≤35万元。

数据来源:银保监会官网

据悉,上述考核基础指标目标参考值过渡期为1年,即以2020年末达标为目标。银保监会表示,各银保监局可以在除了以上指标以外,适当增加其他指标,比如信用贷款占比、中长期贷款占比等。

此外,在上述考核基础指标中,各项贷款、农户和小微企业贷款占比以及户均贷款的目标值,银保监局可根据辖内实际适当调整,原则上应满足以下标准:各项贷款占比不低于60%,农户和小微企业贷款占比不低于70%, 户均贷款不高于100万元(注册地在直辖市、计划单列市和全国百强县的机构可放宽至150万元)。

另外,银保监会表示,监测考核指标应分类实施:对成立两年以上的村镇银行,结合达标率和进步度,按季持续开展指标监测和考核通报;对成立两年以内的村镇银行暂不考核,指导其将相关监管要求纳入自身经营绩效考核。

同时,在扎实做好风险防控与处置工作方面,《通知》表示,村镇银行要树立合规、审慎、稳健的经营意识,始终坚持“小额、分散”的风险防控理念。要加强内控合规管理,紧盯关键岗位、人员和业务环节,提升信息系统建设水平,将相关风控要求形成“硬约束”。要提高贷前尽职调查和贷中贷后管理水平,加强对可疑业务和重点领域的审计与检查,切实防范通过同业票据或借冒名贷款方式开展偏离定位及违法违规业务。

在强化对坚守定位的监管激励约束方面,《通知》提出,对支农支小定位出现偏离的机构,属地监管部门要及时进行监管约谈和通报提示,督促限期整改;出现重大风险、定位严重偏离的机构,要按照相关法律法规,采取限制市场准入、暂停相关业务、责令调整高管人员等监管措施。

此外,在积极有效推动主发起行履职方面,《通知》强调,村镇银行要进一步完善主发起行发挥作用的制度安排。主发起行要科学制定和完善村镇银行中长期发展战略,设立村镇银行5家以上的,应按年度向董事会提交村镇银行发展规划和经营策略,并报属地和并表监管部门备案。

封面图片来源:摄图网

| 留言与评论(共有 0 条评论) |