12月26日,十三届全国人大常委会第十五次会议分组审议《国务院关于减税降费工作情况的报告》。

多位全国人大常委会组成人员认为,这次大规模减税降费减负力度大、受益面广,重点也比较突出,今年总额将超过两万亿元,企业和居民都将受益。

下一步要坚决落实落细减税降费政策,切实加强财政预算管理,调整优化财政支出结构,做到“有保有压”。

图片来源:新华社

2019年全年减税降费总规模将超过2万亿元,范围涉及增值税、企业所得税、个人所得税;养老保险、失业保险、工伤保险等。

今年的减税重点集中在增值税。谢经荣委员说,这次减税降费力度大,效果好,执行快,对降低企业压力、促进就业等方面都有重要的促进作用。“这也是我十多年来同企业接触过程中大家反映最好的一次。根据几个月前的调查,85%的企业感受到了这次(税费负担)的降低。”

针对有小部分企业获得感较差的现象,郝明金副委员长表示,目前的降税政策主要对大型国企和小微企业有较为明显的实惠,部分中小型民营企业获得感相比较来说可能差一些。

“主要原因是增值税税率两次下调的实惠由供应商和大客户摊分稀释,作为‘夹心层’的中小制造型民企不掌握议价权,上下游企业利用市场规模优势拿走了3%的减税利益。”郝明金表示,这有可能会导致一些中小型民企在经营方面的风险有所增加。

尹中卿委员认为,在行业内部,由于以增值税为主要减税措施,对不同企业效果并不一样。有些企业尤其是产业链中处于弱势的中小企业,因为各种原因并没有完全享受到减税降费的红利。甚至还有个别企业,因为不能提供发票或者没有抵扣环节而增加了负担。

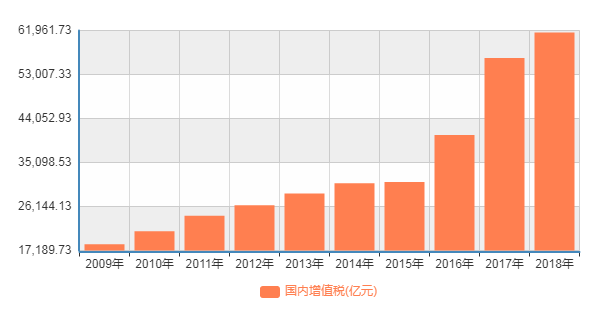

近10年来国内增值税收入情况(单位:亿元)

数据来源:国家统计局

尹中卿建议,能不能考虑继续推进增值税改革,适时把三档税率简并为两档,优化减税环节,疏通传导机制,简化流程,同时调整完善留抵退税的分担机制,保证符合条件的企业同等享有红利。

邓力平委员表示,我们既要把减税降费成效进一步巩固下去,又要和财税体制改革结合起来。特别是这次减税降费的主体税种是增值税,增值税改革下一步还要继续深化,包括税率三档变两档,还有一些具体规定要更加体现增值税的特性。

如何缓解减税降费对地方财政带来的影响?多位全国人大常委会组成人员建议,要考虑支出端的配套改革,同时调整优化财政支出结构。

朱明春委员表示,要进行支出端的配套改革。减税降费问题对政府来说会导致收入减少。“我们临时性从央企特别是金融性央企拿了一部分利润,对于平衡今年的财政收支起到了很大的作用。”

朱明春认为,更重要的是要考虑支出端的配套改革。保民生、保运转的财政支出肯定不能压,教育科技也不能压,这就要好好研究一下哪些支出是可以压减的。

他以建设性的支出为例进行了说明,认为一些地方有部分建设性支出不够讲究绩效,“特别是一些追求高大上的基建项目,的确应该好好思考一下。”

吕薇委员表示,今年党中央、国务院在减税降费方面下了很大决心,也取得了明显的效果,社会上的反映是很好的。但现在财政收支平衡压力比较大,为了保持减税降费的效果和势头,建议在2020年财政预算中要进一步优化财政支出结构。

“我们要真正保持继续减税降费势头,一定要减少支出,要不然支出压力大,地方就可能会想办法弄钱。现在可以从国有企业、银行上交一些利润,但是临时的、短期的、长期来看不可持续,所以今年财政预算要在优化支出结构上下工夫。”她说。

| 留言与评论(共有 0 条评论) |