2019年12月31日,《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(以下简称《公告》)正式发布。公告明确,纳税人办理2019年度汇算的时间为2020年3月1日至6月30日。当日,税务总局所得税司负责人就此前《公告》向社会征求意见及修改完善情况进行了解答。

《公告》征集意见998条,涉及扣缴义务人代办年度汇算方式的最多,共453条。综合各方意见,《公告》保留了“纳税人向扣缴义务人提出代办要求的,扣缴义务人应当代为办理”的制度安排;保留了对扣缴义务人按照所扣缴税款付给2%手续费的规定;细化了扣缴单位代办的操作流程,明确需要扣缴单位代办年度汇算的纳税人应当在2020年4月30日前进行书面确认并补充提供相关信息。单位应在法定汇算期结束前(即2020年6月30日前)完成申报,并及时将办理情况告知纳税人。

据介绍,网上税务局(包括手机个人所得税APP)将于2020年1月1日推出个人全国四项综合所得的收入纳税明细记录查询功能,纳税人可及时查询、了解本人相关情况,以便为年度汇算做好准备。

有纳税人反映,办理年度汇算时不知道需要填什么表、报什么信息,还要不要附带什么资料。《公告》对此明确,办理年度汇算时,纳税人只需要报送年度汇算申报表即可,并特别提醒,虽绝大多数资料无需向税务机关报送,但自年度汇算期结束之日起5年内,纳税人需留存相关资料,以备事后核验。

税务总局负责人表示,关于申请退税手续,后续将通过年度汇算操作指引等方式陆续发布,也会在网上税务局(包括手机个税APP)年度汇算功能上体现出来。

2 哪些人需要办理?

2019年度已预缴税额大于年度应纳税额且申请退税的;

2019年度综合所得收入超过12万元且需要补税金额在400元以上的。

3 哪些人无需办理?

纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

纳税人年度汇算需补税金额不超过400元的;

纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

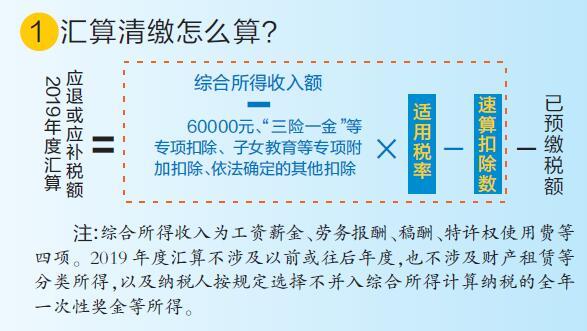

4 汇算清缴怎么办?

自行办理(可通过网上税务局、个人所得税手机APP办理);

请任职受雇单位办理;

委托涉税专业服务机构或其他单位及个人代办。

注:纳税人以及代办年度汇算的扣缴义务人,需将年度汇算申报表以及与纳税人综合所得收入、扣除、已缴税额或税收优惠等相关资料,自年度汇算期结束之日起留存5年,以备事后核验。

部分个得税申报表今日修订启用

纳税人需根据有无境外所得对应填表

2019年12月31日,国家税务总局发布公告称,为保障个人所得税综合所得汇算清缴顺利实施,根据个人所得税法及其实施条例等相关税收法律、法规规定,对个人所得税申报表及其填表说明部分修订。修订后的申报表自2020年1月1日起启用。

《国家税务总局关于发布个人所得税申报表的公告》《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》《国家税务总局关于修订个人所得税申报表的公告》附件4以及附件5中的《个人所得税经营所得纳税申报表(A表)》同时废止。

修订后的申请表如下:

《个人所得税年度自行纳税申报表(A表)》。该表适用于纳税年度内仅从中国境内取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得(以下称“综合所得”)的居民个人,按税法规定进行年度汇算。

《个人所得税年度自行纳税申报表(简易版)》。该表适用于纳税年度内仅从中国境内取得综合所得,且年综合所得收入额不超过6万元的居民个人,按税法规定进行年度汇算。

《个人所得税年度自行纳税申报表(问答版)》。该表通过提问的方式引导居民个人完成纳税申报,适用于纳税年度内仅从中国境内取得综合所得的居民个人,按税法规定进行年度汇算。

《个人所得税年度自行纳税申报表(B表)》。该表适用于纳税年度内取得境外所得的居民个人,按税法规定进行个人所得税年度自行申报。同时,办理境外所得纳税申报时,需一并附报《境外所得个人所得税抵免明细表》,以便计算其取得境外所得的抵免限额。

《个人所得税经营所得纳税申报表(A表)》。该表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,按税法规定办理个人所得税预缴纳税申报。

《个人所得税减免税事项报告表》。该表适用于个人在纳税年度内发生减免税事项,扣缴义务人预扣预缴时或者个人自行纳税申报时填报享受税收优惠。

《代扣代缴手续费申请表》。该表适用扣缴义务人申请个人所得税代扣代缴手续费。

金羊网记者 唐珩

| 留言与评论(共有 0 条评论) |