美国超常规降息成效不彰

美联储降息这一“救市”之举,似乎没有想象的那么好使。

为应对新冠肺炎疫情给美国经济带来的风险,美联储3日宣布紧急降息50个基点,如此力度为2008年金融危机以来首次。

然而,当天美国资本市场依然大跌,反映出投资者忧心未减。中国境外疫情持续升级,更让人们对全球经济衰退的恐慌升温。

在此情况下,刚刚“重启”的中国经济会否遭到“二次冲击”?

(漫画)战“疫” 中新社发 仲雁铭 制作

疫情蔓延或拖累中国外需

新冠肺炎疫情在全球持续蔓延。一个糟糕的消息是,目前除南极洲外六大洲均已出现确诊病例。

截至北京时间3月4日10时,中国境外新冠肺炎确诊病例累计1.2万例。中国以外新增确诊病例已连续多日超过国内,尤其韩国、日本、伊朗、意大利等地疫情正迅速扩散。

病毒四处传播,其对经济的影响也持续发酵。

中国人民大学重阳金融研究院研究员刘英向中新社国是直通车表示,疫情对全球贸易、消费、投资都将造成显著影响。更多国家料将采取严格措施限制人员流动,消费将受到重创;受疫情影响,投资者预期越发不稳定,等待和观望心理加重,全球跨境投资也将进一步承压。

世贸组织发布的2020年第一期《全球商品贸易晴雨表》报告显示,今年一季度全球商品贸易增长仍将呈疲弱之势,全球贸易趋势实时测量读数为95.5,比去年11月份的读数96.6低,也远低于趋势水平基准值(100)。

需要注意的是,这份报告还尚未对新冠肺炎疫情作出反应。世贸组织预计,此轮全球卫生健康威胁将进一步拉低已低于趋势水平的全球贸易表现,全球贸易前景或遭进一步削弱。

全球经济贸易承压,中国亦将受到影响。

有分析认为,疫情冲击下,全球总需求将出现下降,其他国家和地区从中国的进口也将随之减少,这可能对中国外需形成进一步冲击。尤其考虑到海外疫情重点区域之中不乏中国主要贸易对象,如欧盟和日本就分别是中国第一大和第四大贸易伙伴。

对此,中信证券首席经济学家诸建芳坦言,全球总需求下降确实可能负面影响中国一般货物出口,但其冲击不宜过度高估。

一方面,出口和进口走势变化通常高度同步,中国货物贸易顺差减少幅度可能不如出口本身减少幅度大;另一方面,如全球疫情大规模蔓延,在中国以外地区生产受影响情况下,各方可能因替代效应增加对中国出口的需求,这种也会部分抵消全球总需求下降带来的负面冲击。

此外,当前在拉动中国经济增长的“三驾马车”中,消费和投资已成绝对主力,经济驱动因素由内需主导,即便净出口贡献有所下降,也不会对中国经济运行基本面产生实质性改变。

全球供应链危机持续延烧

前阵子,不少人都在讨论中国推迟复工对全球供应链的影响。但随着中国有序复工复产,矛盾中心似乎正转向海外。

“相比需求冲击,供应链中断将对全球经济造成更负面影响。”恒大集团首席经济学家任泽平表示,当前疫情较严重的海外国家为日本、韩国、意大利。考虑到日韩在全球产业链上的重要地位,若疫情持续升级,可能引发全国性隔离停产以及商贸管制措施,从而冲击全球产业链。

从目前情况看,形势并不乐观。截至北京时间3月4日10时,韩国累计确诊5328例,是除中国外确诊病例最多的国家。日本累计确诊人数也已超过一千例。

任泽平指出,作为产业链重要一环,2018年日本和韩国半导体材料市场销售金额合计达164.1亿美元、半导体设备市场销售金额合计达271.8亿美元,日韩疫情恶化将造成全球半导体原材料短缺、核心零部件短缺、制造成本上升等主要冲击,中国亦将受到直接影响。

不过,危机中也蕴含转机。有分析指,疫情可能倒逼国内产业强化自主供应链配套,尤其产品断供往往是潜在竞争者切入供应链的时机,一定程度上或加速国内企业转型升级。

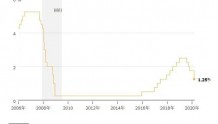

美联储紧急大幅降息虽顺应了美国金融市场预期,但美股在短暂反弹后又迅速转跌。截至4日收盘,道指跌幅近3%。各类避险资产受到投资者追捧,10年期美国国债收益率一度降至1%以下,创下历史新低;黄金期货价格则上涨超过3%,一度逼近1650美元关口。

诸建芳分析,从全球资产联动角度看,海外市场一些信号已开始显示风险,这对国内金融市场可能会产生扰动。如果海外全面进入避险交易模式,也会影响国内资本市场预期。金融市场景气程度亦会反过来影响实体经济,这一途径虽然较为间接,传导过程较长,但仍须重点关注。

应对冲击防线如何布阵?

中国经济运行尚在“重启”中,面对海外疫情蔓延带来的“二次冲击”,我们的防线该怎么布阵?

分析人士普遍认为,疫情冲击下刺激规模可适度增加,但政策制定须更加理性、注重效率,追求可持续且高质量的增长。

以基建为例,其向来是经济刺激政策的主力。尤其在疫情短期抑制消费的情况下,通过基建投资扩内需的重要性凸显。

中金公司研究部负责人、首席经济学家梁红表示,中国基建投资在很多方面仍有不足,此次疫情暴露出公共卫生领域就是其中之一。在她看来,基础设施投资的稳增长作用不可取代,但不宜在短期内快速拉升基建需求,相关投资应着眼于补短板,向公共卫生、大城市基础设施、环保等民生领域倾斜。

野村证券中国区首席经济学家陆挺亦认为,应谨慎考虑大规模刺激政策,避免出现新一轮低效基建投资大潮。

陆挺称,只要当下纾困和复工政策到位,防止企业和家庭大规模破产违约,疫情后被延迟遏制的部分需求反弹,未完成的生产订单亦会被企业加班加点完成,经济必然出现复苏,并在一定程度上弥补疫情期间损失。

在货币政策方面,中国民生银行首席研究员温彬向中新社国是直通车表示,短期内中国央行或暂时不会跟进美联储降息。

他指出,过去两三年中国货币政策相对比较独立,系根据自身经济形势、通胀水平、就业状况等因素而定,美联储无论加息或减息,国内并未第一时间同步调整。但确实也要看到,全球重启宽松的大背景,为下阶段中国稳健的货币政策更加灵活适度提供了空间。

此外,中国在做好自身防控与发展的同时,积极参与国际合作,为海外战“疫”贡献力所能及的帮助,亦有助于将应对冲击的防线前移。

梁红指出,在过去一个多月艰苦卓绝的奋战中,中国累积了宝贵战“疫”经验。随着未来复工复产推进,生产能力恢复,中国可以与世界分享产能,缓解因疫情导致的物资短缺。中国还可以将疫情防控加入国家合作框架,如“一带一路”倡议、上合组织和东盟等。

“大疫当前,没有一个国家可以袖手旁观。”刘英亦表示,当务之急是利用G20、上合组织、APEC等各种平台,充分加强政策协调,密切开展合作。这场疫情是对全球的共同考验,如果各国合作得好,就有可能把疫情对经济的影响降到最低。

▼

| 留言与评论(共有 0 条评论) |