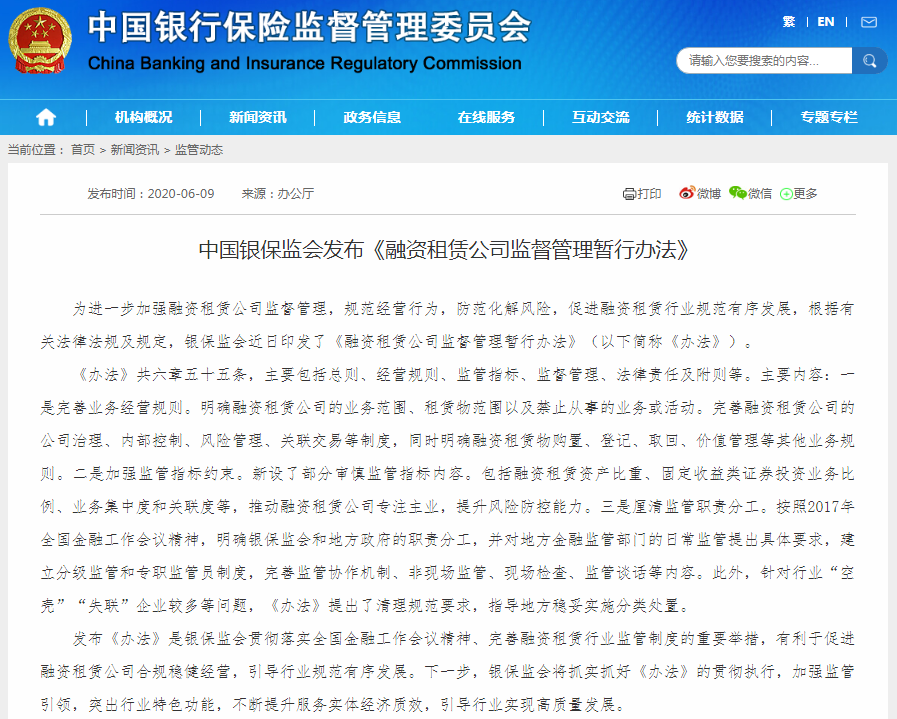

在经过前期的公开征求意见后,银保监会6月9日正式发布《融资租赁公司监督管理暂行办法》(下称“《办法》”)。

早在今年1月,银保监会曾发布《融资租赁公司监督管理暂行办法(征求意见稿)》,向社会公开征求意见,明确融资租赁公司的业务范围、融资行为、租赁物范围以及禁止从事的业务或活动;并从严监管,设置部分审慎监管指标内容,包括融资租赁资产比重、固定收益类证券投资业务比例、杠杆倍数、业务集中度等。

相较于征求意见稿,《办法》在主要监管考核指标方面并无调整,最大的变化就在于将整改过渡期从征求意见稿要求的“不晚于2021年12月31日”延长至“原则上不超过三年”。

《办法》的出台,利于规范融资租赁公司经营行为,统一业务标准和监管规则。天津一融资租赁公司从业人员对券商中国记者表示,由于监管部门在制定融资租赁监管办法时在业内经过多轮意见征求,业内对监管原则、主要的考核要求已有心理预期和提前准备,《办法》的正式落地对业内影响不大,地方监管部门和融资租赁公司会按照既定目标进行整改。

银保监会在今年年初公布的数据显示,截至2019年6月末,融资租赁公司(不含金融租赁公司)资产总额超4万亿元。

清理失联空壳公司,整改过渡期延长至3年

融资租赁是近年来兴起的一个新兴的融资方式,在美国,融资租赁是除了银行之外的第二大间接融资渠道。作为与实体经济结合紧密的一种投融资方式,融资租赁具有融资便利、期限灵活、财务优化的特点,在拓宽中小微企业融资渠道、推进产业升级和经济结构调整等方面发挥了积极作用。

近年来,行业发展总体保持平稳态势。据全国融资租赁公司管理信息系统统计,截至2019年末,全国共有融资租赁公司11124家,比上年增加518家,同比增长5%。另据银保监会在今年年初公布的数据显示,截至2019年6月末,融资租赁公司(不含金融租赁公司)资产总额超4万亿元。

不过,随着融资租赁行业的快速发展,偏离主业、无序发展、“空壳”“失联”等行业问题较为突出。银保监会有关负责人表示,目前,融资租赁行业“空壳”“失联”企业数量较多,约72%的融资租赁公司处于空壳、停业状态,部分公司经营偏离主业,给行业带来一定的不良影响。

针对上述问题,《办法》加强监管引导,通过分类处置推动融资租赁行业“减量增质”,清理整顿“空壳”“失联”公司。《办法》明确,地方金融监管部门要通过信息交叉比对、实地走访、接受信访投诉等方式,准确核查辖内融资租赁公司经营和风险状况,按照经营风险、违法违规情形划分为正常经营、非正常经营和违法违规经营等三类。非正常经营类主要是指“失联”和“空壳”等经营异常的融资租赁公司。

同时,《办法》对“失联”“空壳”的融资租赁公司进行了明确定义:

1、“失联”是指满足以下条件之一的融资租赁公司:无法取得联系;在企业登记住所实地排查无法找到;虽然可以联系到企业工作人员,但其并不知情也不能联系到企业实际控制入;连续3个月未按监管要求报送监管信息。

2、“空壳”是指满足以下条件之一的融资租赁公司:未依法通过国家企业信用信息公示系统报送并公示上一年度年度报告;近6个月监管信息显示无经营;近6个月无纳税记录或“零申报”;近6个月无社保缴纳记录。

《办法》提出,地方金融监管部门要督促非正常经营类企业整改。非正常经营类企业整改验收合格的,可纳入监管名单;拒绝整改或整改验收不合格的,纳入非正常经营名录,劝导其申请变更企业名称和业务范围、自愿注销。

在清理存量的同时,《办法》还严控增量,明确在缺乏行政许可的情况下,要求地方金融监管部门与市场监管部门建立会商机制,严格控制融资租赁公司及其分支机构的登记注册。

此外,《办法》中还设置了达标过渡期,过渡期内要求存量融资租赁公司逐步达到有关监管要求。考虑到部分特定行业的融资租赁业务期限较长,《办法》将过渡期由原来的“两年”延长到“三年”,同时允许省级地方金融监管部门根据实际情况适当延长过渡期。

与金融租赁监管要求保持部分一致

融资租赁公司原本归口商务部监管,但第五次全国金融工作会议确定,融资租赁公司由银保监会制定经营规则和监管规则,省级人民政府实施监管。

《办法》对各级监管部门的监管职责予以明确:

1、银保监会负责制定融资租赁公司的业务经营和监督管理规则;

2、省级人民政府负责制定促进本地区融资租赁行业发展的政策措施,对融资租赁公司实施监督管理,处置融资租赁公司风险。

3、省级地方金融监管部门具体负责对本地区融资租赁公司的监督管理。地方金融监管部门应当根据融资租赁公司的经营规模、风险状况、内控管理等情况,对融资租赁公司实施分类监管。地方金融监管部门应当建立非现场监管制度,利用信息系统对融资租赁公司按期分析监测,重点关注相关指标偏高、潜在经营风险较大的公司。省级地方金融监管部门应当于每年4月30日前向银保监会报送上一年度本地区融资租赁公司发展情况以及监管情况。

对融资租赁公司来说,影响最大的在于《办法》设置了一系列量化监管指标,包括融资租赁资产比重、固定收益类证券投资业务比例、杠杆倍数、业务集中度等。例如,融资租赁公司融资租赁和其他租赁资产比重不得低于总资产的60%;融资租赁公司开展的固定收益类证券投资业务不得超过净资产的20%;对单一承租人的全部融资租赁业务余额不得超过净资产的30%;对单一集团的全部融资租赁业务余额不得超过净资产的50%等。

同时,为引导融资租赁公司加强风险管理,《办法》要求融资租赁公司应当建立资产质量分类制度和准备金制度,在准确分类的基础上及时足额计提资产减值损失准备,增强风险抵御能力等。并对融资租赁公司所从事的业务设置“负面清单”,融资租赁公司不得有下列业务或活动:

1、非法集资、吸收或变相吸收存款;

2、发放或受托发放贷款;

3、与其他融资租赁公司拆借或变相拆借资金;

4、通过网络借贷信息中介机构、私募投资基金融资或转让资产;

5、法律法规、银保监会和省、自治区、直辖市(以下简称省级)地方金融监管部门禁止开展的其他业务或活动。

上述融资租赁从业人士表示,《办法》在租赁物范围、集中度管理等监管要求上与《金融租赁公司管理办法》有关内容保持基本一致。不过,考虑到融资租赁公司作为一般工商企业,和金融租赁公司在金融属性、股东背景、成立目的等方面有着较大的差异。为此,在经营规则方面也保持了适度区别。

例如,在杠杆倍数方面,结合融资租赁行业发展和监管实际,将原有规定的风险资产不超过净资产的10倍调整为8倍,不采用金融租赁公司的“资本净额与风险加权资产的比例不得低于银监会的最低监管要求”。

| 留言与评论(共有 0 条评论) “” |