本报记者 张颖 见习记者 楚丽君

近日,水泥价格迎来回升,华东地区率先步入涨价通道,其中江西地区涨幅最高达60元/吨,此外,湖南、广西等中南地区水泥企业也陆续发布涨价通知,涨幅在20元/吨-50元/吨。

对此,光大证券表示,进入8月份,全国水泥市场将逐步走出淡季,需求也将持续回升,前期随着多个地区拉闸限电,水泥企业积极推涨价格,供给端亦有好转,整体而言,供需基本面和情绪层面均有一定向好。

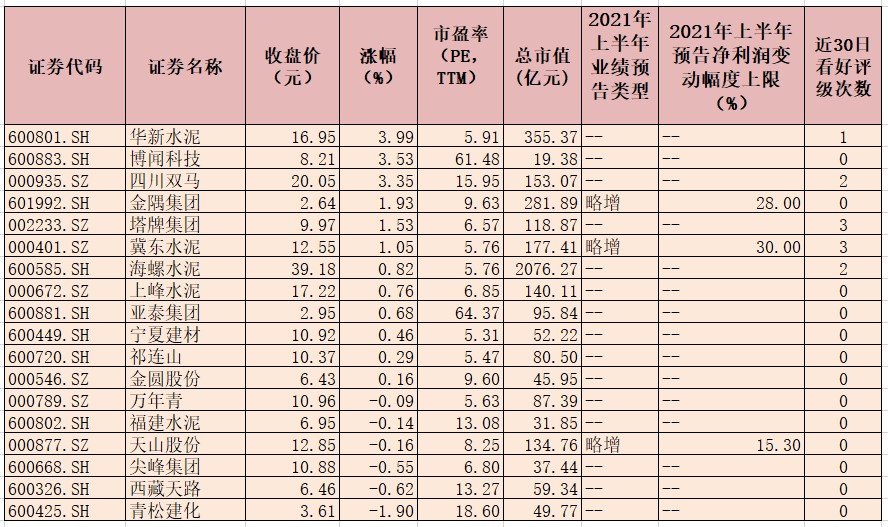

市场表现方面,近两日,水泥制造板块持续走强,8月2日,申万二级水泥制造行业指数终结六连跌,大涨7.39%。8月3日,水泥板块延续上涨行情,截至收盘,申万二级水泥制造行业指数涨0.93%,实现两连涨,跑赢上证指数(跌0.47%),个股来看,板块内有12只个股实现上涨,占比超六成,其中,华新水泥(3.99%)、博闻科技(3.53%)、四川双马(3.35%)等3只个股涨幅居前,金隅集团、塔牌集团、冀东水泥等3只个股涨幅也均超1%。

对于水泥制造板块的市场表现,巨泽投资董事长马澄在接受《证券日报》记者采访时表示,8月份以来,市场的风格发生较大转变,近一年多来一直跌跌不休的水泥制造板块出现持续上涨,主要原因有三个方面,第一,从技术上来看,水泥制造板块持续下跌一年有余,存在明显的反弹需求;第二,目前水泥制造板块估值水平较低;第三,上周五召开的中央政治局会议提到,积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。市场预期,未来几个月要加快地方政府专项债的发行,进而推动固定资产投资增速。

从估值来看,按照算数平均法,水泥制造板块的最新动态市盈率为14.91倍,有12只个股的最新动态市盈率低于10倍,仅博闻科技和亚泰集团的动态市盈率超60倍。

接受《证券日报》记者采访的私募排排网研究主管刘有华表示,水泥行业上半年受钢价、雨天天气等因素影响,基本面持续低迷,导致板块整体估值创出了近五年新低。随着水泥进入到需求旺季,近期多地水泥价格止跌回涨,叠加中央政治局会议要求合理把握预算内投资和地方政府债券发行进度,下半年专项债可能超预期,进一步利好水泥旺季需求释放,在基本面改善和估值修复的双重因素驱动下,水泥板块迎来了久违的上涨行情。接下来,在碳达峰、碳中和政策背景下,产业政策和供给约束会持续趋严,水泥行业供给端会得到实质性的优化,有利于水泥行业盈利能力提升。

业绩方面,截至8月3日收盘,水泥制造板块中有3家公司对上半年业绩进行了预告,冀东水泥、天山股份、金隅集团等3家公司上半年业绩均为略增,预计今年上半年净利润增幅上限均超15%。

对于水泥板块在未来的表现,光大证券表示,整体是看多的,主要逻辑是它的估值水平低,再叠加下半年可预见的政策刺激和水泥传统旺季,相信整个水泥行业会迎来明显的估值修复。

天风证券表示,目前水泥企业估值已达近几年新低,碳达峰、碳中和政策目标下,供给端高能耗小企业预计加快出清,大企业市占率将进一步提升,估值存修复的机会。

最近30日内,也有机构对于水泥股表示看好,具体来看,有5只个股获机构给予“买入”或“增持”等看好评级,其中,冀东水泥和塔牌集团获得看好评级次数最多,均为3次,海螺水泥、四川双马、华新水泥获机构看好评级次数分别为2次、2次、1次。

表:8月3日水泥制造行业股市场表现一览

制表:楚丽君

(编辑 乔川川 策划 赵子强)

| 留言与评论(共有 0 条评论) “” |