眼看2022年过去一半了,回想这半年里的热门话题:

经济增速放缓,互联网行业“毕业”事件时有发生,房产、旅游、教培等多个行业崩溃,甚至还出现一些恶性事件……

一件比一件超预期,让人只想叹气。

唯一值得欣慰点的是,最近的A股相当彪悍,自4月26日以来一口气涨到现在。近两周,更是在全球市场普遍大幅下挫的背景下逆势走高。

这种上涨有合理性,因为估值确实便宜,基本面也在企稳,流动性又非常宽松,所以没什么好奇怪的。

让人感觉别扭的是,涨势这么好,大家做投资反而越来越难,很多人都不知道钱该怎么花……

像最近我收到的私信中,很有代表性的一类提问都是这样的:

“叔,我现在手头有些钱,你说我买点什么划算?就想能安安心心多赚点,现在真不知道怎么花”

真实,A股这波涨势来的又猛又快,现在进场担心追涨被套,买普通理财/储蓄收益又太低,不纠结才怪……

那么:最近手里闲钱,怎么花更划算?今天我就给大家好好盘一盘。

要“把钱花好”,首先得想清楚,你这笔钱的用途是什么?

这里可以参考下且慢的四笔钱理念,先把钱分为活钱管理、稳健理财、长期投资、保险保障,再看怎么花。

第一,活钱管理,直接买货币基金就行。余额宝、零钱通大家应该都用过,年化收益率在1.5-2%左右。

如果想升级活钱收益,可以看看其他平台同类产品,像招行的朝朝盈、且慢的货币三佳等,也都是R1低风险等级,年化收益率能到2-2.5%左右。

花10分钟操作一下,就能每天多赚一点。

第二,稳健理财、长期投资,这个是大家关心的重头戏。

就最近这个涨势,你后不后悔之前没多加仓?肯定后悔,只要涨了,天天都有人后悔当初还是买少了。在微信里搜买少了,跳出来的聊天记录都是悔恨的泪水。

后悔的同时,要面临的就是另一个问题:现在还能不能入场?

当然可以。现在上证指数不到3300,长期来说这个位置还是便宜,结构性机会仍然丰富,完全可以布局。

不过,结合现状来说,市场几乎连续上涨2个月,短期内还是要谨慎,像波动性很大的权益类投资,建议再耐心等等时机。

那么,有没有办法能兼顾长期看好和短期谨慎?

其实,这种时候就很适合做折中选择:固收+。

固收+也跟大家聊过很多次,现在正是时候重点考虑。

所谓的“固收+”,就是把部分资金投入到低风险能产生稳定收益的产品中,把剩余资金用来配置其他较高风险的资产。

打个比方,如果说“固收+”是一碗饭,固收部分就是米饭,“+”的部分就是搭配的各类肉。

米饭部分保证你能吃饱,不挨饿。

肉是让你补充营养,吃的爽(即让你有可能获得更高的收益)。

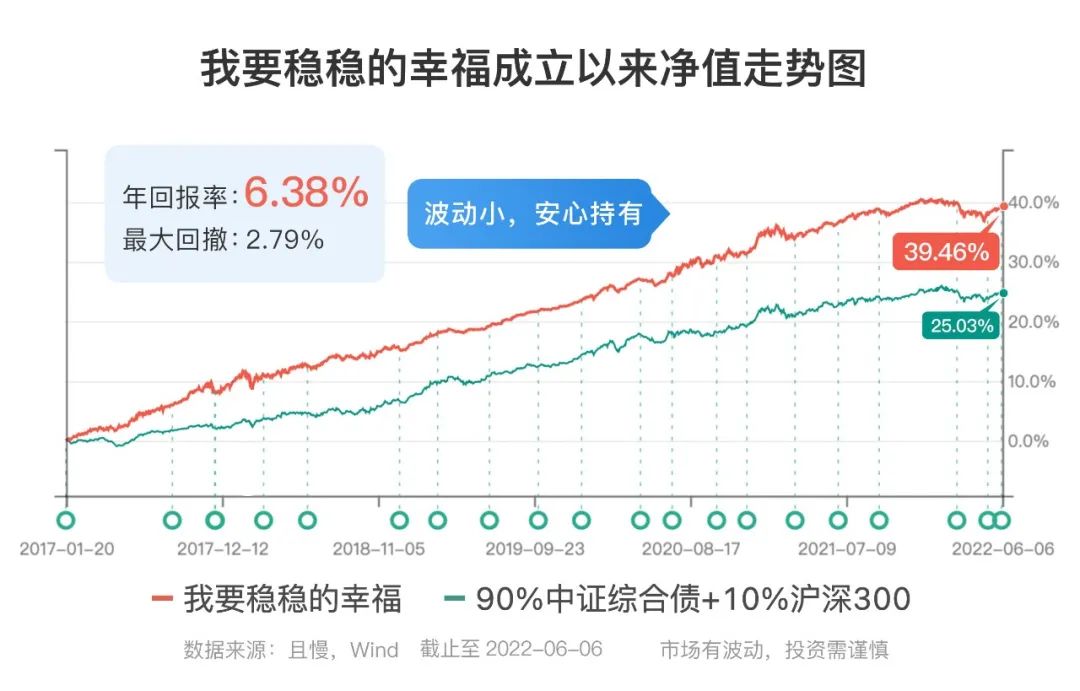

像我持有的“明星”固收+策略—且慢平台上的交银我要稳稳的幸福,目前表现就依旧给力,真正体现了进可攻退可守的平衡能力:

稳稳一直是市面上口碑极佳的投顾策略,它的资产配置里有90%是债券基金,剩下的10%会配置一些股票基金、打新基金,风险等级仅R2。

靠9:1的债股比,稳稳从2017年成立到今年四月份,甚至经过这轮大回调后,年化收益仍然达6.38%。

看这个走势,就是一个几乎直线上扬的曲线。

收益数据仅供参考,不构成投资推荐和收益保证

可能还是有人想问,稳稳有什么优越性?

首先,策略历史表现始终稳中向上,历史连续20个季度都是正收益。

其次,成立5年多,经历过一轮完整牛熊,可回溯的表现很全面,历史数据具备高参考价值。

比如,在2018年受A股单边下跌的系统性影响,当年三大指数均下跌超-20%,稳稳也达到了5.52%的收益率,在震荡波动的市场环境里也稳如磐石。

这个长期以来几乎直线上扬的走势,任谁都无法抗拒。

而且,稳稳的回撤控制相当优秀,成立以来最大回撤只有-2.79%。

这还是出现在2018年初,那期间的A股表现有多凉,经历过的都懂。

综合数据表现的每一项,都经得起投资者的火眼金睛。

所以说,一段时间的“明星”产品相对容易,一直是“明星”产品还得靠硬实力。

像我,是从2019年开始,陆续投入10万元,到目前总共赚了16942.05元,实际年化收益率6%左右。既不用盯盘,更不用操心,这个投资回报我很满意。

收益数据仅供参考,不构成投资推荐和收益保证

表现极佳之外,持有稳稳也很省心,

拿我来说,买入的时候不需要考虑时机,有半年以上不用的闲钱就买入。

从2019年开始买入到现在,都是完全撒手不管,任由它自己滚雪球。

另外,你如果急用钱,T+1日就可以赎回,突发的流动性需求也能兼顾。

很适合没有时间精力来研究稳健投资,但也想安心做好稳健配置的普通人,实现“躺平式投资”。

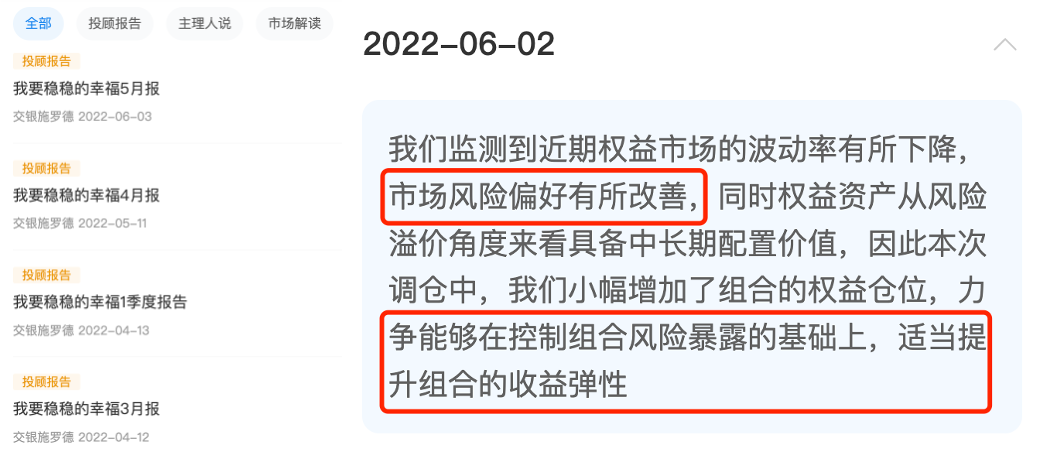

我能这么省心,都是因为稳稳的主理人团队太负责。

从买入的第一天起,就能完整看到基金的调仓情况和原因,所有操作全程透明,每个月/季度还会有专门的报告为你解读。

我现在再看这些解读报告和调仓判断,还是能感受到他们优秀的投研能力,以及对投资者的真诚付出:

最后说下平台,且慢做基金投顾有5年多,买基金的应该都知道他们,在19年就已经获得证监会“公募基金投资顾问试点单位”的资质。

获得投顾资质的独立基金销售机构非常少,目前也就且慢、蚂蚁和腾安(腾讯旗下)。

我一直很喜欢且慢平台,也很喜欢“且慢”这个名字。

数字简洁、界面素雅,每日估值等工具齐全,符合我的实用与审美。

说实话,且慢作为一家跟支付宝、天天一样的基金三方销售平台,盈利模式跟它们没有区别:靠基金的管理费分成实现盈利。

但你在且慢却看不到基金排行榜、新发基金等维度的数据,从这一点就能看出且慢的不一样:在基金推荐方面,始终保持着几分克制。

且慢的使命是改变中国人买基金的方式,改变买基金赔钱的体验。

那么,且慢是怎么做的?

第一,且慢几乎不推荐新基金,从源头上帮投资者规避牛市买新基。

第二,且慢只推荐策略组合,并且设置了不同收益区间和不同原理机制的策略。

相比单只基金收益的高低,且慢更看重策略的目标、背后的原理、主理人的价值观。

这些因素可以帮助我们把长期、简单、可依赖的策略,推荐给适合这个策略的用户,帮助客户拿到属于他的收益。

根据我在中国基金报上查到的数据,截止至2021年7月1日,且慢基金投顾签约客户已超15万,投顾签约资产超100亿元,成为国内第1家基金投顾服务资产规模超百亿的机构。

在这15万客户当中,盈利的用户比例高达96.67%,三个月复投比例达到89%。

从改变基民赔钱上,且慢切切实实做出了成绩。

所以,面对今年这种大波动行情,对于稳健型投资选手,或是想要增加稳健配置的朋友来说,且慢的“我要稳稳的幸福”都是一项不错的选择。

如果你刚好有一些半年以上不用的闲钱,而又不想就在那里放着,又懒得去面对市场的波动。

我觉得可以扫描下方二维码用起来了。

| 留言与评论(共有 0 条评论) “” |