中国基金报记者 姚波

衰退交易正在持续上演。继油价大跌后,金属开始全面沦陷。

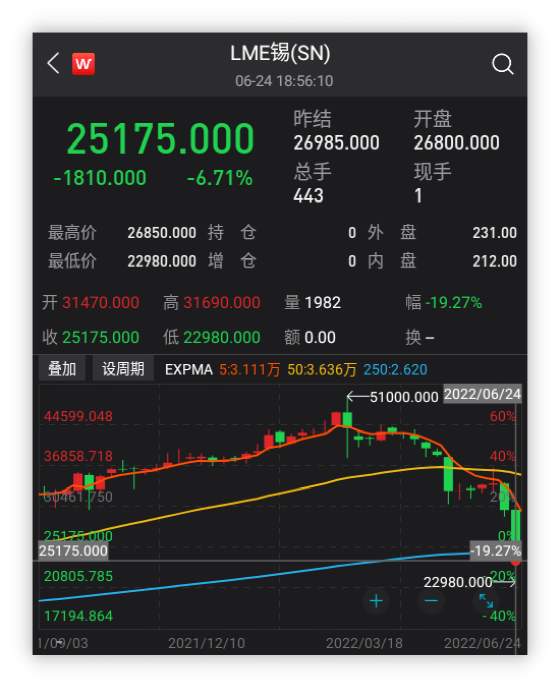

连跌两周的伦锡继续领跌,近一周跌20%,跌幅几乎为上周的两倍,价格已较今年3月的高点腰斩。

伦镍在3月初出现一击暴涨66%的奇观后,走势向下,近日连跌四周,最近一周跌近14%,价格仅为高点1/5。

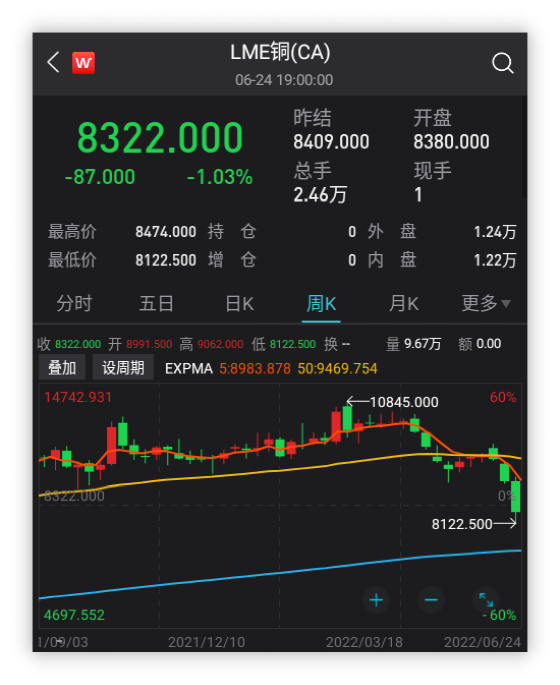

由于铜在电气、工业和运输应用中的用途广泛,铜价下跌往往被视为经济即将衰退的先行指标。被称之为“铜博士”的铜价已经连跌三周:伦铜一周累超7%,创近一年来最大周跌幅。

其它金属也全面崩塌:伦铅跌超7%,伦锌跌近5%,均连跌三周;伦铝跌约1.7%,连跌五周。市场担心,铜价已经从高点下跌逾23% ,跌至16个月低点,反映全球经济“衰退”风险超过“通胀”风险,全球衰退、大宗见顶的呼声再起。

国元证券则指出,全球大宗商品本为一体,产业链联系非常紧密,不同产品价格之间存在传染性。近期大宗商品价格出现下跌,原因是紧货币周期下需求端疲弱,且加息明显会抑制经济对大宗商品的需求,全球经济可能面临衰退风险。

瑞银全球财富管理首席经济学家多诺万指出,市场曾在衰退担忧和通胀担忧之间摇摆不定,但如今商品市场开始反映对全球经济衰退的担忧。

一德期货则指出,近期海外基金的抛盘比较坚决,目前市场交易的主要逻辑是衰退预期,铜、原油等大宗被抛售印证着这种逻辑。引爆点是美国的持续高通胀,过去50年,美国有9次加息中7次以经济衰退收场,衰退时期代表大类资产的CRB指数是有明显的跌幅的。加上此次宽松周期很短,大宗可能在短时间内已经走完一轮大波动行情。

铜博士跌破1万美元

高盛:购买不要停

也有较乐观的分析师认为,通胀仍将居高不下,但它越来越有可能在未来几个月开始见顶,今年晚些时候有可能复苏。

高盛自去年就是大宗商品尤其是铜等金属的摇旗手,在当下大宗商品出现全面回撤的紧要关口,仍在发声力挺。高盛商品团队表示 客户应该购买大宗商品,因为即使核心通胀率回到更正常的水平,大宗商品也能产生回报。

高盛的“倔强”不是没有原因。铜价受到了两个因素的支撑: 一是疫情及俄乌冲突等地缘政治因素造成的供应紧张,二是随着越来越多的车厂扩大电动汽车生产,汽车行业对铜的需求不断上升。

今年年初,铜价每吨9800美元左右,3月初,由于担心乌克兰局势会影响供应,铜价一度突破每吨1万美元关口。

瑞银分析师梅杰表示,疫情期间铜价一直处于天价,全球财政刺激有助于支撑强劲的经济需求,随着多国疫情封锁结束,制造业需求激增。其次,工厂关闭阻碍了供应,导致市场各类库存都处于历史低位。

除此之外,近年来,铜在电动汽车中的使用让市场对新增需求产生相当乐观判断。美国铜业发展协会最近的一份报告显示,电动汽车使用的铜是传统汽车的10倍。传统汽车通常使用18至49磅的铜,而电动汽车平均使用183磅,电动公共汽车可以使用高达814磅。

高盛首席金属策略师斯诺登在此轮大跌前曾发声表示,铜供应将在未来两年内达到峰值,但行业完全缺乏新的投资。因此,在达到短期供应峰值之后,全球能源绿色转型带来需求激增,未来数年铜将面临有史以来最大的缺口。

疫情以来,受供应冲击和新能源车的强势崛起等因素影响,铜价一度对基本面变得不敏感,9500美元以上的高价徘徊一年多时间,但情况正在急速扭转。

机构:金属需求放缓

铜价走低持续至2023年

需求将是近期决定铜等金属价格走势的关键。在短期需求增量没有证实背景下,市场对全球经济健康状况日益担忧。美国近日公布的PMI数据证实了经济放缓的迹象,欧洲最大经济体德国第二季度经济增长势头急剧减弱,电动车巨头特斯拉因担忧经济全球裁员10%。

大型投行认为金属价格已经见顶,难以再出现大规模反弹,预测价格会恢复常态。摩根士丹利分析师在今年6月底发布的一份报告中表示,金属行业的宏观经济背景已经“恶化”,因为各国央行着手应对通胀,而中国的疫情政策继续抑制对金属的需求。过去两年,金属行业经历了因供应冲击和旺盛需求的超额利润后,该行业的回报率肯定会恢复到往常水平。

瑞银团队认为,在欧美经济增长放缓、中国因疫情封锁后复苏喜忧参半,清洁能源转型带来的需求上升不足以维持铜价高企。瑞银认为,铜价将在今年下半年进一步走低,到2023年也是如此。

瑞银指出,预计铜需求增长将放缓,但不会崩溃,预计未来一年,铜价将在每磅2.75美元至3美元之间波动。这一价格预测相当于美铜回到2020年11月水平。

一德期货分析,中短期即要关注美联储加息的节奏,也要关注国内需求。供需面上,矿端扰动还是比较多,加工费也在降低,但是国内冶炼厂增量比较明显,祥光开始出货,检修的冶炼厂也比较少,现货进口窗口也已打开。但需求是比较差的,下游面对持续下跌的铜价较为恐慌,不敢入市采购,订单比较疲软,体现出来的就是国内周度库存持续增加以及现货升水的持续下调。

一德期货预计,这次下破高位区间,构成趋势性的转变,可参考2012-2015年的回撤,但是幅度上会弱于上一轮。铜价暴跌是否会对消费、供应产生作用,比如采购量增加,紧平衡则将会限制铜价下行。但如果因宏观因素需求萎靡,金属价格则继续回落。

李小加最新重磅发声!

9国拒绝俄罗斯!

| 留言与评论(共有 0 条评论) “” |