日前,信达生物与赛诺菲宣布达成多项目的合作协议,叠加首席商务官(CCO)刘敏因个人原因辞职的消息,医药产业和资本市场对信达生物近期的架构调整和商务进展给予了高度关注。

在回应《医药经济报》采访时,信达生物表示,对于此次与跨国药企的项目合作,以及公司高管离职和架构调整相关事宜,也得到了信达生物的确认。

信达生物进一步表示,本次合作双方将致力于加速赛诺菲两款临床阶段的核心潜在同类首创肿瘤管线的开发和商业化,包括处于临床Ⅲ期的SAR408701和处于临床Ⅱ期的SAR444245,探索两款候选药物联合领先PD-1品牌达伯舒®(信迪利单抗)的一系列临床研究;同时,赛诺菲对信达生物进行两批共6亿欧元的股权投资。

事实上,由于本次信达生物与赛诺菲之间围绕产品合作达成的“零首付+股权+资产”合作,在国内Biopharma和MNC之间的合作颇为罕见,尤其在此前举行的电话会上,信达生物方面表示,赛诺菲此次投资会进一步加强公司的现金流,也引发了市场对资本寒冬之下信达生物“现金流紧张”的担忧。

这种担忧不无道理。

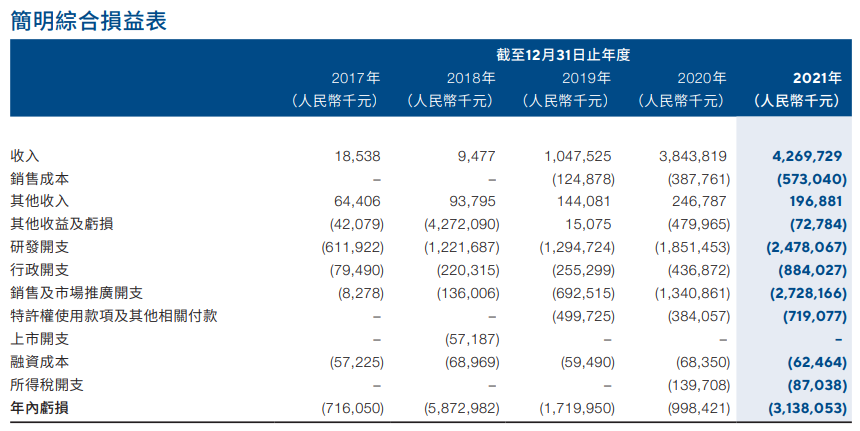

据年报显示,2021年信达生物收入为42.69亿元,研发开支近25亿元,销售成本、销售及市场推广开支合计超过33亿元,亏损超过31亿元。

除此之外,在礼来公布的数据中,2022年第二季度信达生物的核心产品信迪利单抗在中国的收入为7360万美元,同期下降30%,环比第一季度的8500万美元进一步下降14%,作为曾经在上市首年(2019年)销售额便突破10亿元大关的核心战略产品,却在短短四年的PD-1赛道竞争中显露疲态。

另一方面,面对“没有费用就没有量”的业绩压力,如今销售成本和市场推广开支已经跨过30亿元/年“门槛”的信达生物,首席商务官(CCO)刘敏的骤然辞职,进一步放大了市场的悲观情绪。

对于“现金流紧张”的市场传言,信达生物官方回应予以否认,并称公司现在手现金约14亿美元,不存在现金流压力。

不过,部分观点认为,信达生物尚处在快速推进研发管线进展的关键阶段,尤其面对“创新和全球化”特殊节点,每年研发投入近25亿元仅仅是“入门”,距离真正意义上的国际化尚存差距;持续加大的商业化进程,国内市场支付能力“天花板”带来的销售考验,也让手握“14亿美元”的信达生物依然需要持续的现金流输血,显示出中国医药创新在资本寒冬之下所经历的挑战。

1

“零首付”增发股权输血

资本寒冬下报团取暖?

中国Biotech/Biopharma企业与海外企业或跨国药企合作开发产品,甚至License-in产品进行临床开发与商业化,在现在的国内医药产业链中已经颇为成熟,但本次信达生物与赛诺菲围绕两款产品“零首付”合作,着实吸引了巨大的产业关注。

据了解,本次信达生物引进赛诺菲的两款药物——处于临床III期的SAR408701和处于临床II期的SAR444245,合作方式并不相同:

SAR408701(tusamitamab ravtansine)是一款抗体-药物偶联物(ADC),靶向癌胚抗原相关细胞粘附分子5(CEACAM5),信达生物将负责tusamitamab多个肿瘤适应症在中国的临床开发和独家商业化。

SAR444245是一种定点PEG修饰、工程化、重组人源IL-2(rIL-2)的变体,能特异性地与低亲和力的IL-2受体βγ链结合,同时缺乏与高亲和力IL-2受体α链的结合。赛诺菲将继续作为以上两款肿瘤产品的药品上市许可持有人(MAH)并负责SAR444245的商业化。

业内人士分析认为,SAR408701的产品临床开发和商业化均归属信达生物,而SAR444245则是临床开发为主的合作,信达生物拥有部分商业化权益,可以获得里程碑款和商业提成。

除了研发“里程碑”款和商业提成,本次交易更加吸引眼球的当属“零首付款+股权投资”。

按照交易双方的协议,赛诺菲入股将通过两次认购信达生物增发的股份来完成。第一批为当下3亿欧元的股权投资,将用作公司的日常业务运营;第二批股权投资为未来若基于双方一致同意的条件下,赛诺菲将有权额外按照溢价20%购入价值3亿欧元的信达生物普通股份。

市场分析师观点认为,MNC与Biotech/Biopharma之间的投资属于典型的产业投资,无论是聚焦产品知识产权、专利技术平台、临床开发团队还是商业化能力,更加聚焦长期投资收益是典型的思路。“对于信达生物而言,在资本寒冬之下,择机择时通过定增的方式用股权换现金,也是应对现金流风险的手段。”

如今,PD-1已成红海竞争市场,超过3000人的商业化团队,每年超过30亿销售成本和费用,PD-1遭遇的市场压力,显然让信达生物必须未雨绸缪。

遥望今年年初,信迪利单抗首次闯关美国FDA,却以失败的结果告终,冲击海外市场仍然存在“未知数”;带量采购深入推进,胰岛素专项采购之后,生物类似药集采呼声日盛,也让信达生物必须尽快在国内市场丰富管线,引进更多产品,摆脱对PD-1和生物类似药的业绩依赖。

截至2022年3月,信达生物推动了7款产品的商业化,包括达伯舒(信迪利单抗)、达攸同(贝伐珠单抗)、苏立信(阿达木单抗)、达伯华(利妥昔单抗)、达伯坦(佩米替尼)、耐立克(奥雷巴替尼,亚盛医药合作产品)、希冉择(雷莫西尤单抗),依靠PD-1和生物类似药构建的商业渠道,是否能够在新产品上市过程中实现快速放量,行业依然将着眼点放在信达生物正在进行的商业化团队调整上。

在信达生物的回应中,信达生物从今年初开始进行的商业化架构调整仍在进行中,商业化团队以BU制划分管理,首席商务官(CCO)刘敏离任之后,各BU负责人将直接向董事长兼首席执行官俞德超汇报。

现在,无论是PD-1还是生物类似药,国内市场的现实情况已经与产品研发早期的立项设想“大相径庭”;相较之下,百济神州的PD-1替雷利珠单抗今年上半年的销售额大增55%,达到13亿元,泽布替尼的全球商业化成绩也被视作“国际化”成功的典型案例。

产品销售永远用业绩结果说话。企业架构调整永远是动态的,调整后的商业化团队是否能够适配创新产品的推广取得令人满意的商业转化,市场对此依然充满疑虑。

2

投资与风险相伴

能否复制再生元的成功?

“对于赛诺菲而言,6亿欧元与其用来开发这两款产品,现在等于捆绑了一个本地化的合作伙伴,让合作伙伴开发产品,利益共享,也是锁定双方长期利益,平衡自身研发风险的选择,但只要是投资,就一定与风险相伴。”

上述市场分析师进一步表示,无论是选择合作研发还是股权投资,赛诺菲的“多元化”“开放式研发”战略曾经取得过诸如再生元(Regeneron)成功,也吞下过喜康生物的苦果。

2003年开始,赛诺菲与再生元两家公司建立长期合作;2013年初,赛诺菲开始大举买入再生元的股票,当时再生元的股价约为每股165美元。

随着再生元股价翻了几番后近期达到峰值,赛诺菲“择机”出售手中所持的再生元股份,获利丰厚。

在过去的20年里,赛诺菲与再生元的合作,诞生了多个抗体新药,包括PCSK9抗体、IL-6R抗体、IL-4R抗体、NGF抗体、PD-1抗体等等,大部分已经上市;其中度普利尤单抗(Dupixent)成为赛诺菲与再生元合作中最耀眼的明星药物,2021年销售额62亿美元。

业内观点认为,赛诺菲与再生元的合作,也不是每一款产品都获得了巨大成功,甚至赛诺菲还“遗憾”错过了Eylea这款全球重磅眼科产品。

赛诺菲与信达生物在中国的合作,能否复制全球层面再生元的成功?

显然,信达生物要成为下一个“再生元”尚需时日,尤其在产品管线的研发能力方面,目标国际市场构建商业化能力,满足全球未被满足的临床需求,这并不是一件简单的事情。

在国际化方面,信达生物作为先行者,已经体会到出海之路的艰辛。2022年2月,美国FDA的Oncologic Drugs Advisory Committee(肿瘤药物咨询委员会,ODAC)以14:1的投票结果,反对批准礼来与信达生物合作的信迪利单抗在美国上市,认定信迪利单抗仅凭借ORIENT-11临床研究不足以获得监管批准,需要补充临床试验。

继PD-1信迪利单抗出海失利后,信达生物创新药国际化布局再次受挫。今年5月,信达生物发布公告,终止与美国医药公司Coherus BioSciences,Inc.关于抗肿瘤药贝伐珠单抗生物类似药的合作;同时,信达生物将收回 IBI-305 于美国和加拿大的商业化权益,双方公司将共同配合权益过渡。

如果说,信达生物面对的市场考验是每一个中国本土Biotech/Biopharma都需要面对的问题,赛诺菲所做出的投资决策,也并非高枕无忧。

十年前,赛诺菲曾专注于多元化战略,但是近几年公司战略发生了改变,无论是着眼于企业阶段性发展战略做出的并购,还是聚焦前沿技术进行的投资,技术和产品布局在带来商业获益的同时也伴随着风险:

19.6亿美元收购的捷克Zentiva制药,早已被再次出售;8000万美元入股喜康生物,由于喜康生物与罗氏(基因泰克)之间的一场“技术盗窃”官司,多款生物类似药产品权益化为乌有……

正如信达生物集团总裁刘勇军此前在接受《医药经济报》采访时谈到的观点,生物医药企业在人才、思路、战略等方面都需要积累,这种积累不仅仅是金钱,更需要时间。“如果以500亿美元市值作为评价标准,多少年能产生一个成熟药企呢?通常要30年~100年,再生元(Regeneron)发展了30年,基因泰克(Genentech)、安进(Amgen)发展了40年。”

如今,信达生物已经走过了十年光景,再过二十年,信达生物会是下一个再生元、基因泰克、安进吗?

编辑:陈淑文

| 留言与评论(共有 0 条评论) “” |