中国基金报记者 天心

今年以来,医疗板块持续调整,年内跌幅领跌大部分行业板块。不过,医药主题ETF却持续吸金,基金份额迭创历史新高。

与此同时,虽然公募对医药板块严重低配,刚刚披露的基金中报却显示,已有不少机构资金悄然加仓。

在业内人士看来,随着今年上半年深度回调,当前医药板块高估值的风险已经得到了极大释放,许多优质公司的估值已相对较低,细分板块或迎来机遇,当前正值底部区域黄金配置点。

医药主题ETF持续吸金

基金份额迭创历史新高

截至9月6日,今年以来中证医疗指数累计跌幅已超27%,年内跌幅仅次于信息板块。不过,虽然板块领跌,医药主题ETF却持续吸金,基金份额迭创历史新高。

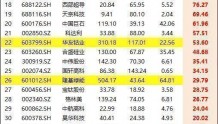

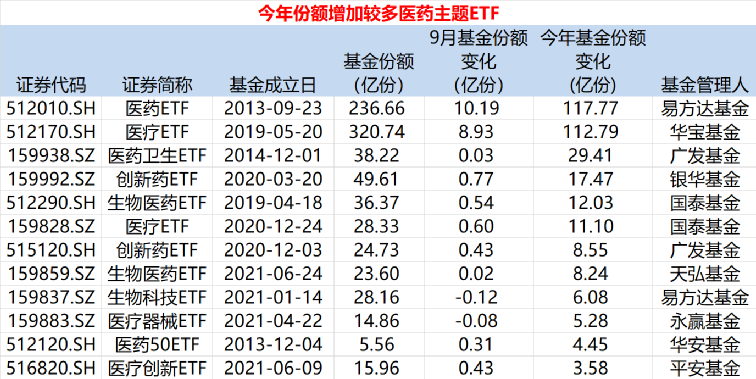

据Wind统计显示,截至9月5日,9月以来基金份额增加1亿份以上的行业主题ETF有11只,2只医药主题ETF份额增量遥遥领先。

具体来看,易方达基金旗下医药ETF自9月以来份额增加10.19亿份,至236.66亿份,增量位居各股票ETF之首,最新份额也再创历史新高。值得一提的是,今年以来,该ETF便持续有资金青睐,年内份额增加117.77亿份,份额变动率接近100%,其中,7月以来累计份额增加68.96亿份;华宝基金旗下医疗ETF自9月以来份额增加8.93亿份,至320.74亿份,也创历史新高。今年以来,该ETF份额增加112.79亿份,份额变动率为54.24%,其中,7月以来累计份额增加69.35亿份。

此外,银华基金旗下创新药ETF、国泰基金旗下生物医药ETF和医疗ETF自9月以来份额均增加5000万份以上,今年以来上述ETF份额增加均超8亿份,其中8月份以来份额增量占据较大比例,分别增加6.53亿份、4.25亿份和6.32亿份,且最新份额均创历史新高。

此外,广发基金旗下创新药ETF、天弘基金旗下生物医药ETF今年以来基金份额增量均超5亿份,8月以来份额分别增加4.49亿份、4.27亿份, 易方达生物科技ETF、广发医药卫生ETF、平安医疗创新ETF今年以来基金份额均增3亿份以上,其中8月分别增加3.48亿份、3亿份和2.2亿份。值得一提的是,这些医药主题ETF的最新份额均再创出历史新高。

机构资金悄然加仓医药主题ETF

虽然公募基金二季度对于生物医药行业严重低配,刚刚披露的基金中报却显示,已有不少机构资金选择悄然加仓。

据德邦证券统计显示,截至今年二季度末,公募基金医药重仓合计市值为3553.3亿元,占公募基金全部重仓市值比重达10.1%,较一季度末下滑1.5%,医药持仓占全基重仓比例仅6.6%,与市值占比7.8%相比,严重低配,创近五年新低。从重仓股所属板块看,前十大重仓股中CXO、医疗服务、医疗器械、疫苗等均有分布,CXO板块持仓相对较多。

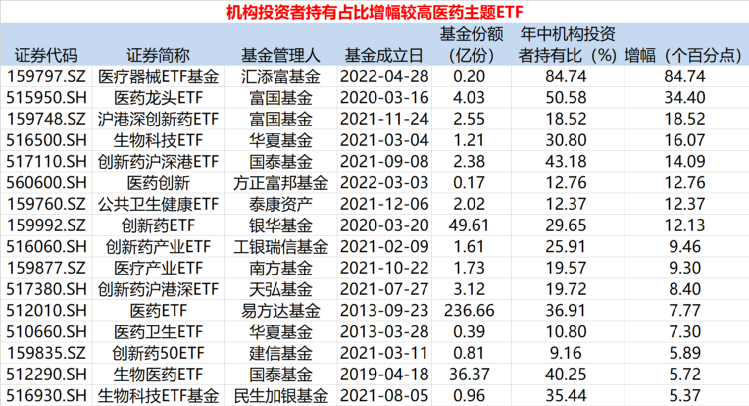

不过,从刚刚披露完毕的基金中报可以看出,截至二季度末时,大部分医药主题ETF的机构持有人占比在逐步提升,表明随着医药板块的深度调整,不少机构资金选择了悄然加仓。

据Wind统计显示,截至6月底,今年4月28日成立的汇添富医疗器械ETF机构持有人占比为84.74%;富国医药龙头ETF机构持有人占比则由今年一季度末的16.18%提升至二季度末的50.58%,单季度提升超过34个百分点;华夏生物科技ETF机构持有人占比由一季度末的14.73%提升至30.80%,单季度提升超过16个百分点。

此外,国泰创新药沪港深ETF机构持有人由一季度末的29.09%提升至43.18%,银华创新药ETF机构持有人由一季度末的17.52%提升至29.65%;另有工银瑞信创新药产业ETF、南方医疗产业ETF、天弘创新药沪港深ETF、易方达医药ETF、华夏医药卫生ETF、建信创新药50ETF、国泰生物医药ETF、民生加银生物科技ETF等一批医药主题ETF的机构持有人占比较上季度有所提升。

当前正值医药底部黄金配置点?

在业内人士看来,随着今年上半年深度回调,当前医药板块高估值的风险已经得到了极大释放,许多优质公司的估值已相对较低,细分板块或迎来机遇, 当前正值底部区域黄金配置点。

广发沪港深医药基金经理吴兴武认为,当前许多优质公司的估值已相对较低。尽管股价上涨的催化需要一定的偶然因素,但从赔率角度而言已足够划算,拉长来看,上涨的概率也很大。一些优质公司面临的风险因素虽然当前仍未完全消除,但是股价对局部利空已不太敏感,而对利好反应较为正面,这是这类公司股价处于底部区域的重要信号之一。

南方医药创新基金经理王峥娇表示,长期的交易悲观情绪已经将医药板块的结构性高估值基本消化完全,目前医药行业处于近十年难得的“三低”阶段,即公募低持仓、低绝对估值和低相对估值,行业长期逻辑确定性极强,当下存在认知差,阶段性低估带来中长期配置机会,目前正值医药底部黄金配置点。在配置方向上,王峥娇认为应当超配医药产业中符合政策和时代特征的公司:把握医药的结构性长牛和时代特征。看好三个方向:1)创新产业链:优选没有新冠订单扰动的 CXO 公司;2)消费医疗:包括眼科、CGM、医美;3)供应链国产化集采倒逼企业降低生产成本,是药企供应链国产化的动力之一。

东方阿尔法医疗健康基金经理乔海英表示,过去3年,医疗板块超额收益巨大,内外部宏观环境与疫情及防控政策的不确定性都在放大波动。在波动中,需要对行业有清晰的判断来指导投资:行业处在总量增速放缓但内部分化加剧阶段,医药投资更要把握最核心长期驱动力即创新属性和消费属性。重核心轻边际,重竞争格局轻空间预测,重公司质地轻商业模式,是应对医药板块高波动的基本原则。

“经历了一年多的调整,当前板块高估值的风险已经得到了极大释放,在基本面未发生恶化、政策持续良性引导、业绩表现强韧的情况下,我们有理由对行业逐步转向乐观。”乔海英称。

安信医药健康基金经理池陈森表示,经过一年的调整,当前医药板块的 PE 估值和相对 A 股其他板块的溢价率处于五年来的底部区域,龙头个股的估值也消化到合理水平附近,当前医药板块有不错的性价比。

“在下一阶段投资中,我们会继续注重组合的均衡性,通过均衡配置对抗潜在市场风险,继续在好赛道中自下而上挖掘个股。未来依旧看好医药领域中创新升级、消费升级和制造升级三个方向,但在估值性价比更高的制造升级方向上的仓位会更重。” 池陈森表示。

编辑:舰长

| 留言与评论(共有 0 条评论) “” |