11月1日,世界黄金协会最新发布的2022第三季度《全球黄金需求趋势报告》显示,第三季度全球金饰消费需求达到523吨,同比增长10%;今年年初至今的金饰需求较为坚挺,同比增长2%,达1454吨。中国第三季度金饰需求达163吨,相较疲弱的第二季度大幅反弹58%,同比也有约5%的增幅,是自2018年以来国内金饰需求最强劲的第三季度。

全球第三季度金饰消费持续反弹,很大程度上是由印度的城镇消费者所主导,其金饰消费需求同比增长17%至146吨。中东大部分地区也出现了同样惊艳的增幅:沙特阿拉伯第三季度金饰消费需求同比增长20%,同期阿联酋的增幅更是达到了30%。

世界黄金协会中国区首席执行官(CEO)王立新分析称,第三季度中国黄金市场回暖明显,这主要是因为保值需求驱动黄金消费。随着中国消费者对于金饰青睐度不断提升及第三季度国内金价的相对稳定,部分压抑的消费需求得到释放。经济的环比复苏是金饰消费回暖的基础,消费者对于黄金保值属性持续上升的关注度则是另一重要驱动因素。古法金在终端市场的占比仍在上升,在消费者保值诉求升温的背景下,工艺相对简单的古法金产品更受欢迎。

相较第二季度,反弹的国内经济增速与居民可支配收入奠定了第三季度金饰需求环比复苏的基础。第三季度早些时候金价的回调和季节性也是需求环比上升的主要推手。第二季度因疫情被延后的金饰需求也有一定贡献。

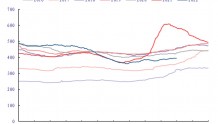

中国第三季度金饰需求较第二季度显著复苏,并升至高于2019年第三季度水平

来源:金属聚焦,世界黄金协会

从结构性因素看,消费者愈发对于黄金保值特性的认可也是金饰需求恢复,甚至超越疫情前水平的主要驱动力。当前居民储蓄意愿空前高涨,消费信心处在历史低位,这主要是因疫情不确定性而引发的“预防性储蓄”需求推动。叠加人民币的持续贬值,以及人民币金价相对其他国内资产的强劲表现,黄金进入更多消费者的视野。

今年以来,多数地区的零售市场上相对较低的工费、按克计价以及具有一定投资属性的足金饰品销售向好。这得益于消费者对于保值需求的增长和计价透明度的不断提升。这样的趋势也令按克计价的模式加速回归,并让零售商加大力度推广部分克重更高的低工费产品以增加总利润。

展望2022年第四季度,经济的潜在反弹和消费者对于黄金保值属性的认可,有望持续推动第四季度金饰需求的增长,但疫情带来的不确定性仍待观察。

第四季度通常是金饰需求较为强劲的一个季度,国庆旺季、元旦及春节前的黄金消费都是支撑第四季度季节性环比走强的重要因素。为托底国内经济增长,多地在今年以来均出台了不同程度的促消费举措,包含发放消费券及定向补贴等。作为推动经济发展的重要手段,促消费的积极举措将延续,对黄金需求产生一定支撑。消费者对于黄金价值的认可,以及按克计价模式持续的回归也有望对金饰需求产生正面提振。

| 留言与评论(共有 0 条评论) “” |