新能源车铁粉+光伏储能软磁+风电主轴+储氢瓶+抽水蓄能水轮机主轴,这家40亿市值“黑马”核心产品下游景气度持续走高有望迎来需求共振,公司通过扩产改造有望实现总产能2.5倍跃升,同时规划2万吨软磁+2.2万件新能源零部件项目。

公司精要:

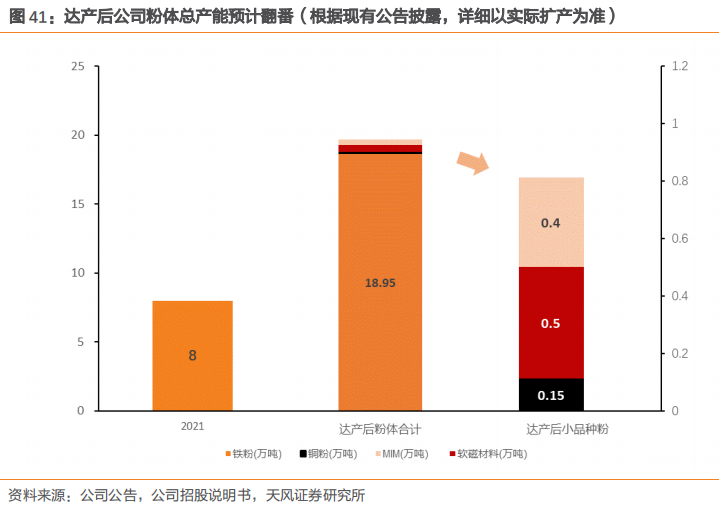

①天风证券杨诚笑看好公司雾化铁粉受益下游新能源车和折叠屏手机景气度走高,有望迎来需求共振,公司通过募投扩产和改造升级项目,有望实现总产能由8万吨到20万吨的跃升;

②依托现有设备+技术+经验+原材料共享优势,公司切入软磁领域,现规划共计2.5万吨产能,其中铁硅站稳光储新能源高景气赛道,铁硅铬应用电子场景,非晶纳米晶剑指向高性能高频场景;

③公司同时布局新能源装备关键零部件,现规划共计2.2万件产能,涵盖风电主轴、抽水蓄能水轮机主轴、储氢瓶等关键零部件,预计项目达产实现利润约6亿元;

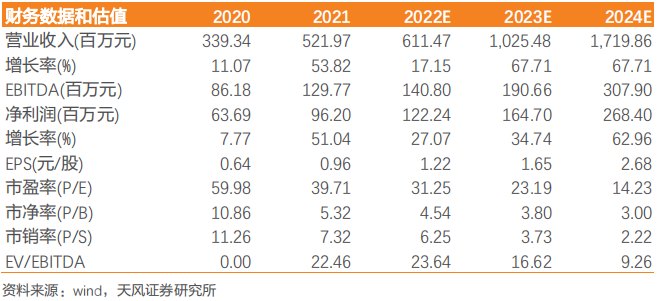

④暂不考虑新增2万吨软磁+2.2万件新能源零部件项目,杨诚笑预计公司2022-2024年归母净利润分别为1.22/1.65/2.68亿元,同比增长27.07%/34.74%/62.96%,对应PE31/23/14倍;

⑤风险提示:市场需求波动、项目建设不达预期等。

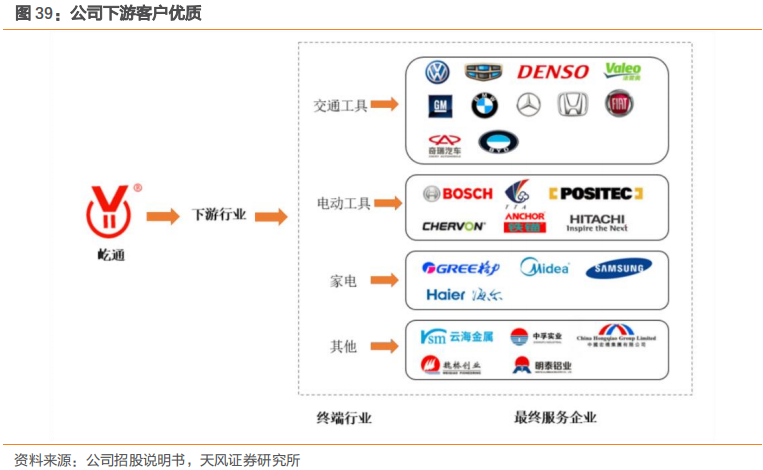

雾化铁粉应用领域涵盖新能源及传统汽车、通讯设备、3C电子等领域,随着下游新能源车和折叠屏手机景气度持续走高,雾化铁粉有望迎来需求共振。

天风证券杨诚笑最新挖出国内雾化铁粉龙头屹通新材(300930),公司聚焦高端雾化铁粉,市占率位居民营企业第一。由于下游景气度确认,公司随即通过募投扩产和改造升级项目,有望实现总产能由8万吨到20万吨的跃升。

同时,依托现有设备+技术+经验+原材料共享优势,公司积极布局软磁及新能源零部件业务,有望打开成长和估值空间:

①规划软磁共计2.5万吨产能,铁硅站稳光储新能源高景气赛道,铁硅铬应用电子场景,非晶纳米晶剑指向高性能高频场景;

②规划新能源装备关键零部件共计2.2万件产能,涵盖风电主轴、抽水蓄能水轮机主轴、储氢瓶等关键零部件,预计项目达产实现利润约6亿元。

暂不考虑新增2万吨软磁+2.2万件新能源零部件项目,杨诚笑预计公司2022-2024年归母净利润分别为1.22/1.65/2.68亿,同比增长27.07%/34.74%/62.96%,对应PE31/23/14倍。

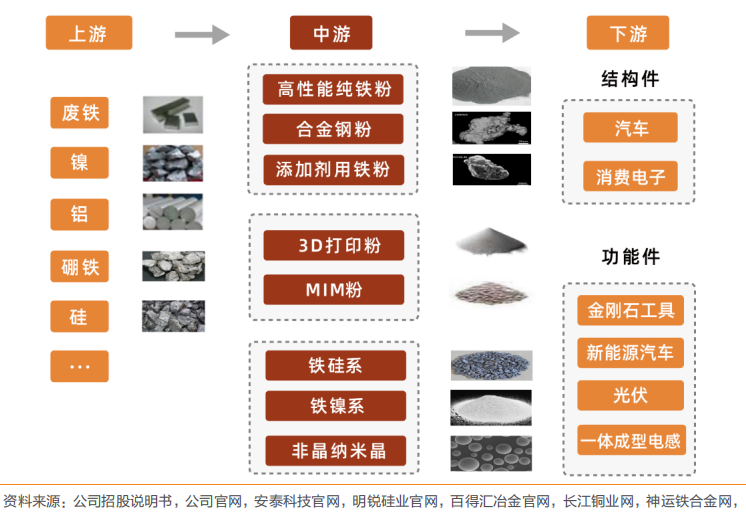

下游应用多点开花,铁基粉体市场空间广阔

铁基粉体的应用领域十分广泛,以粉末冶金制品为例,随着交通工具、3C电子等传统行业渗透率不断提高,金属注射成型、3D打印等新型技术升级迭代,粉末冶金工艺优势显现,终端应用领域市场不断打开,拉动铁基粉体市场需求释放。

根据中国钢协粉末冶金协会数据显示,2019年全国(统计6家主要企业)雾化钢铁粉末销售量为25.90万吨;2020年中国钢铁粉末销量为67.90万吨,2016年-2020年年复合增长率为8.82%。

公司主营产品为高性能纯铁粉、合金钢粉和添加剂用铁粉等,目前正积极推进扩产改造项目,后续有望实现20万吨总产能。同时,公司也可能根据市场需求,提高小品种粉末比例结构,实现更好的盈利水平。

布局软磁&新能源赛道,赋能乘法式成长

公司拟投建年产2万件+2千件新能源装备关键零部件项目,以大兆瓦风力发电机主轴、抽水蓄能水轮机轴、制氢储氢特种压力容器锻件等为代表,项目达产预计分别实现销售收入15.3、10.3亿元;净利润3.70、2.32亿元。

①共享现有资源,成本优势再提升:公司拟建设产品与原有业务相同或相近,可发挥协同优势,共享现有设备资源,降低成本支出,同时提高铁总采购量,有利于成本稳定。

②碳中和叠加降本,风电行业高景气:碳中和及海风降本趋势,推动风电行业长期成长,根据全球风能协会GWEC预测,2025年全球新增风电装机将达到112.2GW,我国累计风电装机容量将达到507.72GW。

③抽水储能及储氢关键零部件需求旺盛:根据国家能源局的规划,2030年抽水蓄能总规模将达到120GW,是2020年的4倍。利用可再生能源电解水制氢过程无碳化,是未来实现可再生能源大规模跨季节运输、储存的最佳整体解决方案。

| 留言与评论(共有 0 条评论) “” |