中新经纬7月21日电 题:年内主流房企美元债价格下跌近五成

作者 丁祖昱 易居企业集团首席执行官

自7月以来,中资地产美元债价格持续下挫。

克而瑞证券监测的主流房企的34笔美元债价格较年初平均下降了45%。7月1日至7月15日,34笔美元债价格平均下跌了14%,有22笔美元债价格较月初跌幅超过5%。

过去一周,更是经历了至暗时刻。地产美元债遭到崩盘式抛售,普遍认为信用资质更好、财务实力更强的民企主体也没能幸免。这意味着,行业复苏相对较弱的情况下,投资者对中资房企的预期仍然悲观。

年内指数下降超四成

上一次中资地产美元债遭抛售还是在2021年10月,当时有个别房企意外违约,让投资者陷入恐慌性抛售。

彼时,多家主流房企债券价格连日暴跌,迈向上市以来新低,中资地产美元债创下至少8年以来最大跌幅。数据显示,从2021年9月30日到2021年10月12日,亚洲中资美元房地产债券(Markit iBoxx)指数累计下跌12.62%

自此以后,地产美元债延续了震荡下跌趋势。

克而瑞证券数据显示,2021年10月至7月15日,克而瑞中国地产债券领先指数价格由104.27美元下降至53.63美元,降幅达到51%,年内至7月15日,克而瑞中国地产债券领先指数下降了40%。

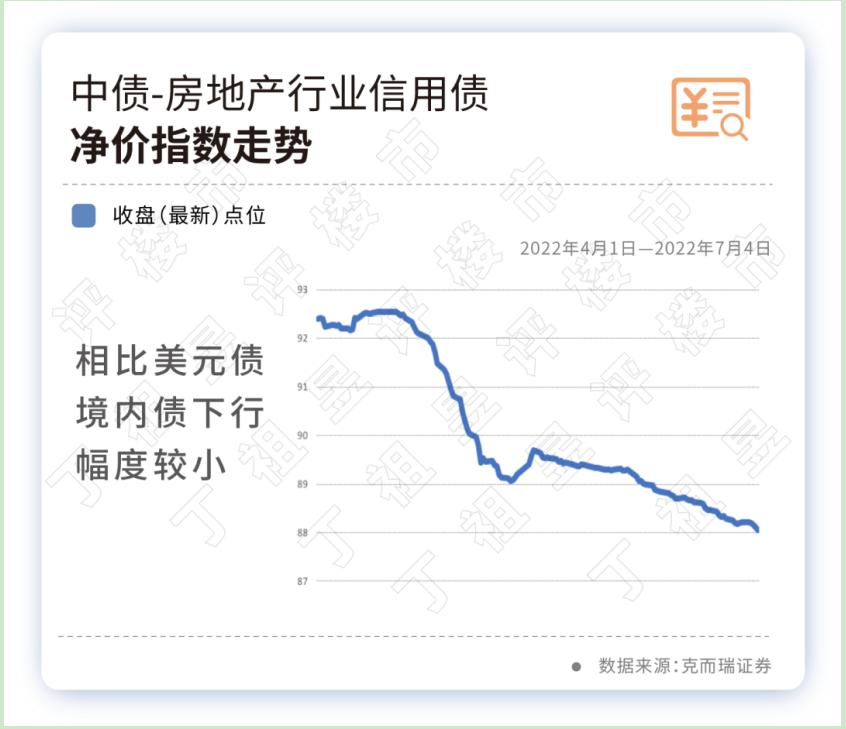

另外,从境内债券来看,我们的中债-房地产行业信用债净价指数变化,该指数点位自2022年2月14日首度降以来,点位逐日下降,截至7月15日收盘点位较1月初,累计下降4.66%。

下行幅度较小是因为相比美元债,境内债价格要稳定许多,归因于发行主体的信用评级、以及债券购买对象投资目的等原因。

年内主流房企美元债价格下跌近五成

7月以来,受停贷潮等负面消息持续影响和发酵,中资美元债迎来新一轮抛售潮,多只长债价格向下跌破30美分大关。

克而瑞证券监测的主流房企34笔美元债7月15日的买入价均值为45.63美元,较年初均值每1美元下跌33美分,买入价平均下降45%。对比7月初,34笔美元债买入价较月初每1美元下跌5.69美分。

其中,TOP10-TOP30部分房企美元债经历了几轮大幅调整后,年初至7月15日整体跌幅相对较小,11笔美元债买入价降幅为29%,月内买入价下降9.6%。而TOP10房企合计8笔美元债买价平均下降31.5%,月内买价平均下跌8.7%。

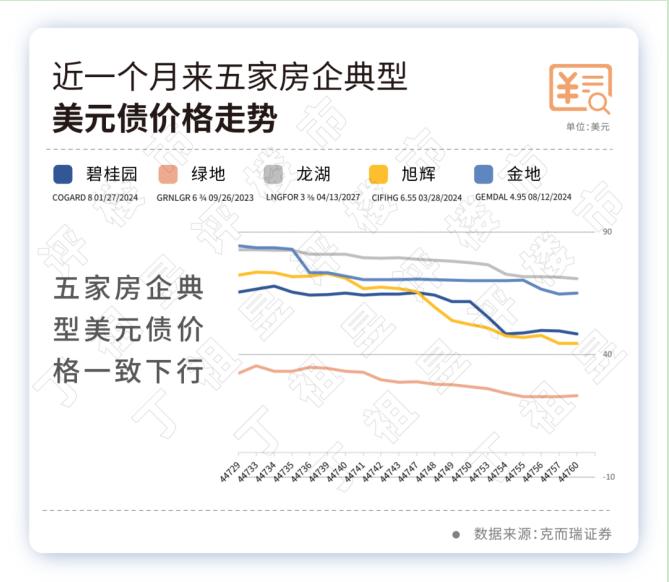

我们整理的五家典型房企美元债近一个月来的价格变动情况显示,自6月17日至7月18日,大部分美元债买价下挫9-30美分之间。其中碧桂园、旭辉以及金地的中长期美元债价格降幅均在20%以上。

美元债到期压力不减

美元债价格下跌,与当前房地产市场环境有很大关系。尤其是房企美元债频繁违约,部分千亿房企显现流动性困难导致市场信心脆弱。

接下来市场情况仍不容乐观。

过去半年,地产美元债新增发行中绝大部分为要约交换,即现有票据交换为新发行票据,变相展期。克而瑞研究数据显示,截至7月18日,170家房企共发行美元债116亿美元,而未来至12月31日,170家房企到期美元债合计189亿美元。

由于2022年不少房企美元债展期多为一年,2023年1月便进入美元债偿债小高峰,170家房企到期美元债金额为64.2亿美元,2023年一季度待偿还美元债金额达到121亿美元,环比2022年四季度增加30%。

可以预见,在房地产行业基本面仍承压且爆发负面事件背景下,投资者悲观预期也给房地产债带来下跌压力。

再来看房地产行业基本面。

国家统计局数据显示,2022年1-6月,商品房销售面积68923万平方米,同比下降22.2%;商品房销售额66072亿元,下降28.9%。6月单月虽有所缓和,一部分观望的购房需求重新入市,但释放的销售规模仍处历史较低水平。房地产开发投资仍处下降通道,整体基本面尚未有大的改善。

房企美元债价格波动,也恰恰验证了当前房地产行业脆弱一面,行业各方面信心仍有待重建。地产美元债二级市场震荡,意味着房企再融资和获现能力面临考验,行业信用风险再一次暴露。

目前,随着调控政策趋势性宽松,部分城市楼市成交已现回暖信号,当前全国商品房销售已触底反弹,行业信心也在逐渐恢复。近两日,地产美元债较之前有所修复,但在行业没有真正回暖之前,地产美元债市场仍将面临巨大压力。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:李惠聪

关注中新经纬(jwview)官方微信公众号获取更多精英的财经资讯。

| 留言与评论(共有 0 条评论) “” |