①这家异质结及钙钛矿电池标的估值还不到行业平均1/4,公司公告新一代光伏电池年底投建,目标转化效率28%+,理论极限可达30%以上;②金牌策略:短期行情进入休整期。

《风口研报》今日导读

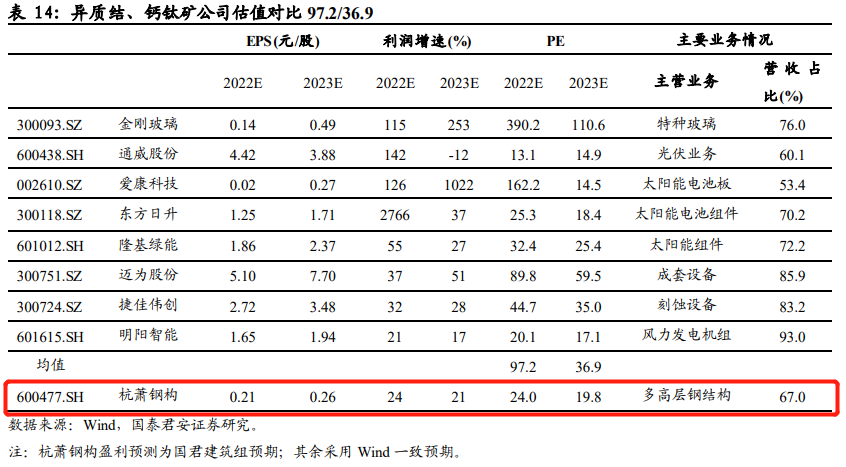

1、公司一:①异质结/钙钛矿叠层电池是新一代光伏电池,当前异质结电池转换效率不断提升,将达到经济平衡点,国泰君安证券韩其成预计异质结电池2022年产能20-30GW,2030年市场占比约33%;②钙钛矿电池生产线建设进度加速,公司首条异质结/钙钛矿叠层电池中试线处于设计阶段,目标转化效率28%以上,叠层电池可突破单结电池理论极限达到30%以上转化效率;③韩其成预测公司2022-24年EPS为0.21/0.26/0.3元,增速24/21/17%,根据Wind一致预测,异质结、钙钛矿电池公司2022年平均PE为97.2倍,而公司2022年PE为24倍,仅为同业平均值的1/4;④风险因素:项目推进不及预期。

2、金牌策略:①中信证券:政策预期校正,基金二季报披露后可能会加大心理波动诱发调仓;②申万宏源:重申三季度高位震荡,四季度调整的判断;③国盛证券:行情进入上有顶、下有底的“垃圾时间”;④中金公司:临近7月底需要关注国内政策方向尤其是近期可能召开的中央政治局会议。

主题一

这家异质结及钙钛矿电池标的估值还不到行业平均1/4,公司公告新一代光伏电池年底投建,目标转化效率28%+,理论极限可达30%以上

今日,国泰君安证券韩其成覆盖杭萧钢构(600477),公司首条异质结/钙钛矿叠层电池中试线处于设计阶段,目标转化效率28%以上,叠层电池可突破单结电池理论极限达到30%以上转化效率。

异质结/钙钛矿叠层电池是新一代光伏电池,当前异质结电池转换效率不断提升,将达到经济平衡点,钙钛矿电池生产线建设进度加速。

韩其成预测公司2022-24年EPS为0.21/0.26/0.3元,增速24/21/17%,根据Wind一致预测,异质结、钙钛矿电池公司2022年平均PE为97.2倍,而公司2022年PE为24倍,仅为同业平均值的1/4。

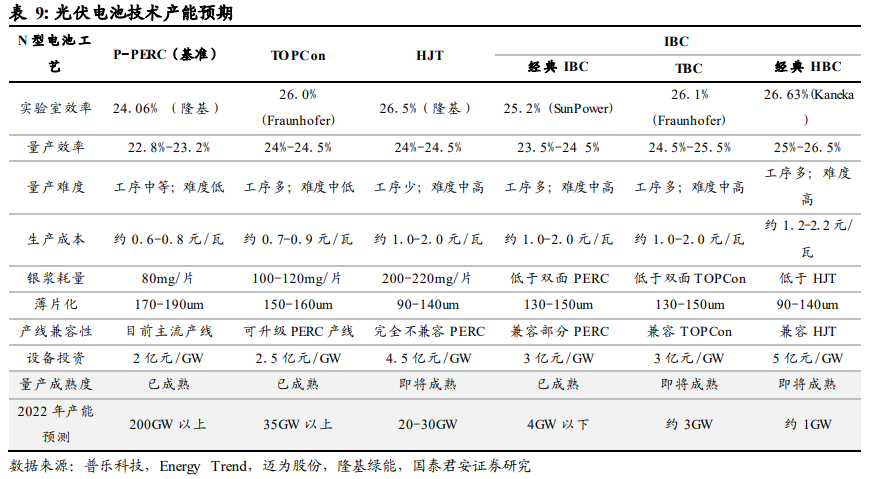

异质结电池将达到经济平衡点,光伏发电占比/BIPV渗透率/HJT叠层电池渗透率均逐年提升

经过韩其成测算HJT/PERC电池成本分别为0.9/0.72元/W,硅片成本0.48/0.47元/W,占比53%/65%。

随国产设备降本提效、硅片薄片化、银包铜等技术减少银浆消耗量、提高靶材利用率等途径,即将到达经济平衡点。

目前,我国光伏发电占比/BIPV渗透率/HJT叠层电池渗透率均逐年提升,韩其成预计异质结电池2022年产能20-30GW,2030年市场占比约33%。

异质结电池转换效率不断提升,钙钛矿电池生产线建设进度加速

(1)HJT电池设备公司迈为股份HJT设备在手订单约18亿元;京山轻机完成首台HJT清洗制绒设备的交付。

(2)隆基异质结电池转换效率达26.5%刷新世界纪录,金刚玻璃已实现210尺寸微晶HJT量产平均效率24.95%。

(3)钙钛矿电池设备交付量产,迈为股份交付单结钙钛矿电池设备;晟成光伏钙钛矿电池团簇型多腔式蒸镀设备量产。

(4)钙钛矿电池在建产能方面,纤纳光电投建首条100MW钙钛矿规模化产线,极电光电建设150MW试验线,众能光电、协鑫光电在建钙钛矿组件生产线预计产能200、100MW/年。

杭萧钢构首条异质结/钙钛矿叠层电池中试线处于设计阶段,目标转化效率28%以上

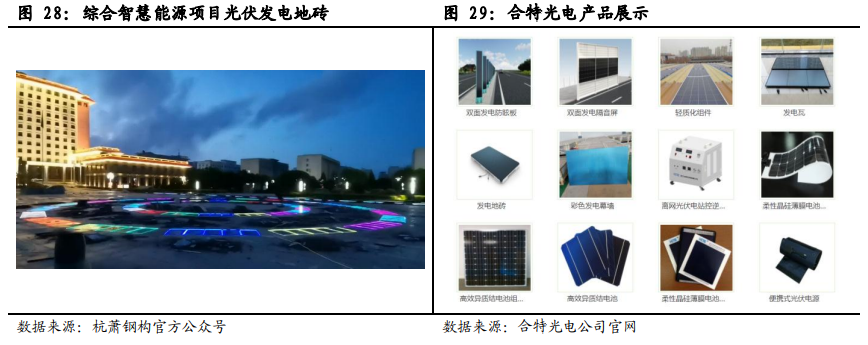

公司已建成年产100万平方BIPV智能生产线,且于2021年7月增资入股合特光电,成为其控股股东,合特光电的晶硅薄膜技术是自主知识产权技术,该技术可以外延生长超薄硅片(厚度<50um)。

公司晶硅薄膜/异质结钙钛矿叠层电池技术,通过新材料新工艺调节半导体材料带隙和界面钝化,可达30%以上转化效率。

5月25日,公司公告披露首条异质结+钙钛矿叠层电池中试线正在设计阶段,计划三季度会向设备供应商下采购订单,目标转化效率28%以上,该生产线投产将大幅增加合特光电产品的市场竞争力。

主题二

短期行情进入休整期

本周策略分析师观点普遍较为谨慎,认为当前处于4月底强势反弹后的检验期。

7月开始经济恢复的斜率开始放缓,中信证券认为经济和企业盈利预测或依次修正。而海外美欧衰退预期加深、国内政策预期边际变化、疫情局部散发、房地产相关问题、二季度经济阶段性扰动下的上市公司业绩等均是市场关心的重点。

除此之外,基金二季度披露也是关注的重点。权益总仓位和前三行业集中度都升至10年高位,新能源超配达到峰值,医药、计算机则降至极低位。中信证券认为高持仓占比行业短期面临调仓博弈。

中金则提示临近7月底需要关注国内政策方向尤其是近期可能召开的中央政治局会议,后续政策定调较为关键。中信则表示在经济多重扰动下,政策依旧保持了定力,进一步加码空间有限。

行业配置来看,景气赛道仍是为数不多业绩能够持续兑现的方向,但市场对于当前“过度超配”有所担忧,当前部分赛道验证也有扰动。

中信证券:政策预期校正,调仓博弈加剧

宽松政策预期再次校正,预计下半年稳增长更重落实而非加码,经济恢复的斜率开始放缓,政策预期校正后经济和企业盈利预测或依次修正,机构仓位步入高位,基金二季报披露后可能会加大心理波动诱发调仓。

首先,在经济多重扰动下,政策依旧保持了定力,预计月底政治局会议会延续此前基调抓落实,进一步加码空间有限。

其次,地产修复节奏开始放缓,信心全面恢复仍需时间,上市公司盈利预测可能在中报季中后段面临下修。

海外加息仍有可能超预期,明年步入衰退的概率继续加大。

最后,公募基金仓位近15年最高(截至2022年2季度,主动权益类公募产品整体平均仓位为84.6%,较1Q22的81.8%提高约2.8个百分点),活跃私募仓位也步入中高水位(最新一周的仓位为78%),机构持仓行业分布进一步集中,高持仓占比行业短期面临调仓博弈。

配置上,建议继续坚持成长制造、医药和消费均衡配置,短期成长制造更偏向半导体及军工。

申万宏源证券:重申三季度高位震荡,四季度调整的判断

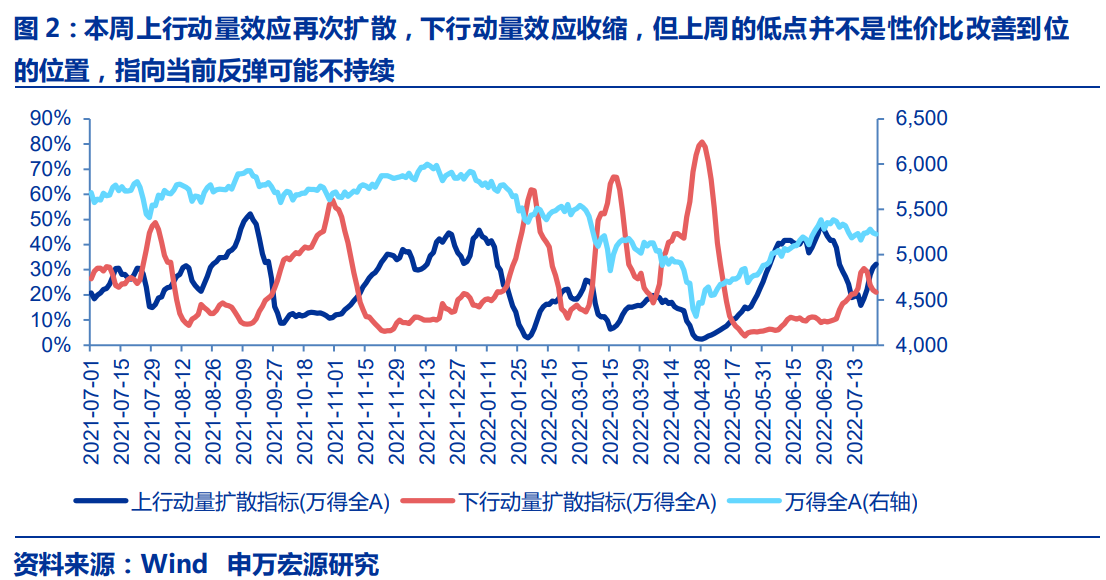

短期市场特征观察:总体赚钱效应高位二次扩散,成长相对价值的赚钱效应快速扩散至高位,中小盘活跃度更高。二季报改善验证、下半年反转预期、主题性机会,在短期行情中均已有所体现。市场仍处于4-7月上涨行情后的调整期(这是构建三季度圆弧顶的过程),静待时变。

长期赛道方向的短期景气验证并不顺利。7月汽车和新能车销售如期回落;白酒动销仍偏弱,对二三线白酒业绩的影响开始显现;光伏高价格已在抑制国内需求(欧洲需求在高价下依然释放,是欧洲经济困局的集中显现,后续演绎可能非常复杂);半导体当中与汽车和新能源相关的方向景气度较高,但消费电子需求不足的问题仍在,半导体总体高景气的持续性存疑。

困局还将持续一段时间,重申三季度高位震荡,四季度调整的判断。

国盛证券:行情进入上有顶、下有底的“垃圾时间”

本周披露的Q2基金持仓,最大的特点就是“极致化”:权益总仓位和前三行业集中度都升至10年高位;新能源超配达到峰值,医药、计算机则降至极低位。

①权益总仓位与指数走势大体同步,但仓位的顶底点与指数并不是完全对应;

②从行业层面来看,过度的超配确实会对该行业未来的超额收益形成拖累;但过度的低配也并非好事,极度低配的行业后续的表现同样惨淡;

③Q2持仓拥挤度高的细分行业主要有:光伏设备、医疗美容、酒店餐饮、非金属材料和能源金属;而化学制药、光学电子、饮料乳品、计算机设备、装修装饰等触及历史低位。

维持前期观点,即行情进入上有顶、下有底的“垃圾时间”,单边押注“强者恒强”或是“困境反转”可能都不是最佳选择,区别于二季度“空间比时间更重要”,Q3战术配置的原则是“以业绩为抓手、重胜率、轻赔率”。

中金公司:临近7月底需要关注国内政策方向尤其是近期可能召开的中央政治局会议

目前市场阶段正处于4月底强势反弹后的检验期,双向波动、缺乏趋势的情形仍在演绎,后续市场走势需要综合考量国内增长修复力度及持续性、二季度业绩报告、稳增长政策环境、局部疫情形势、海外主要国家衰退预期对中国的影响,等等。临近7月底需要关注国内政策方向尤其是近期可能召开的中央政治局会议。

在内外部不确定性因素影响下,中国下半年市场可能并非单边行情,需要先求“稳”,然后伺机而“进”。配置上,续建议以宏观关联度不高或有政策支持的领域为主,成长风格连续反弹后性价比有所减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

| 留言与评论(共有 0 条评论) “” |