IDC发布2Q22全球及中国市场智能手机出货量数据,我们简评如下:

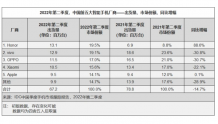

全球市场:二季度全球智能手机出货量为2.86亿台,同比下滑8.7%,较1Q22的8.9%降幅略有收窄,我们认为二季度的下滑继续体现了全球通胀及宏观经济低迷对手机需求的负面影响,同时存货高企仍对手机终端厂商形成压力。前五大厂商中,三星6240万(YoY+5.6%)/苹果4460万(YoY+0.5%)/小米3950万(YoY-25.5%)/vivo2480万(YoY-21.8%)/OPPO2470万(YoY-24.6%),各家陆续加大了促销力度,市场竞争激烈,国产品牌继续承压。

中国市场:二季度出货量为6720万,同比下滑14.7%,较1Q22的-14.1%降幅有所增大,IDC指出,除去疫情反弹/封控等外因影响消费者预算之外,中高端产品缺乏足够的差异化也是重要的内因。前五大厂商中,荣耀位列第一,小米则位列第四。但同时我们关注到,随着今年以来各大厂商持续发力折叠屏,1H22国内折叠屏产品出货量超过110万部,同比增幅约70%,成为了市场亮点。

如何展望下半年趋势?市场近期关注运营商补贴等情况,反映了市场较为关心消费电子何时反弹。从存货水平看,当前渠道库存仍处于相对高位,我们认为上下游还在持续共同努力降低库存水平,有望通过暑期发力加快库存消化。从基本面角度看,由于当前库存水位仍保持在较高水平,同时海外宏观经济低迷对需求产生一定影响,因此我们判断终端仍存在一定压力,而行业恢复传导到上游存在时滞;但从环比改善逻辑看,最差时期已过,存货水位在上下游共同努力下有望逐渐下降,下半年苹果等厂商新品陆续发布有望带动出货量环比改善。从估值角度,年初以来电子板块跌幅位列28个子板块第一,处于历史估值低位,部分优质公司亦存在超跌现象。

建议关注:

1)苹果产业链投资机会,立讯精密、环旭电子、东山精密、鹏鼎控股等;

2)安卓产业链低估值优质公司,传音控股、舜宇光学、小米集团等;

3)消费电子板块积极布局新业务的公司,安克创新、欣旺达、德赛电池、安洁科技等。

| 留言与评论(共有 0 条评论) “” |