“半导体+汽车”成就行业高增速环节、未来4年需求有望增长10倍,上游产业链将迎来百亿美元市场,今明两年“前装+定点”逐渐进入量产交付期,或将进一步助推行业梯队划分,这家公司芯片成功实现上车放量。

公司精要:

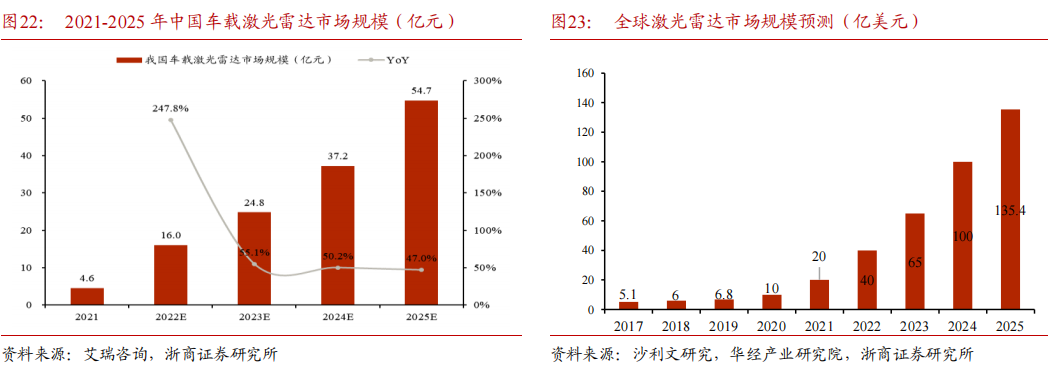

①随着汽车智能化加速,L3+自动驾驶快速导入,激光雷达整机及其上游产业链将迎来百亿美元市场,根据艾瑞咨询的预测,我国车载激光雷达市场有望自2021年4.6亿元增长至2025年54.7亿元,复合增速高达85.8%;

②激光雷达方案众多,当前半固态转镜方案更能满足车规要求,VCSEL和光纤激光器、SPAD/SiPM的应用比例会大幅上升,当前市场格局未定,未来市场份额将向技术能力强,能提供符合车规级产品的头部企业靠拢;

③无论是激光器、接收元器件还是主控芯片等,目前核心技术主要掌握在外资巨头手里,但当前行业已经看到很多积极的进展,例如长光华芯的VCSEL芯片,永新光学的光学元器件等已经在激光雷达上搭载使用,未来随着量产、国产化等因素,激光雷达成本有望持续下降;

④风险提示:需求波动风险、行业竞争风险等。

随着汽车智能化加速,L3+自动驾驶快速导入,激光雷达整机及其上游产业链将迎来百亿美元市场。

浙商证券程兵看好激光雷达兼具测距远、角度分辨率优、受环境光照影响小的特点,且无需深度学习算法,可直接获得物体的距离和方位信息,是高级自动驾驶的核心传感器之一。

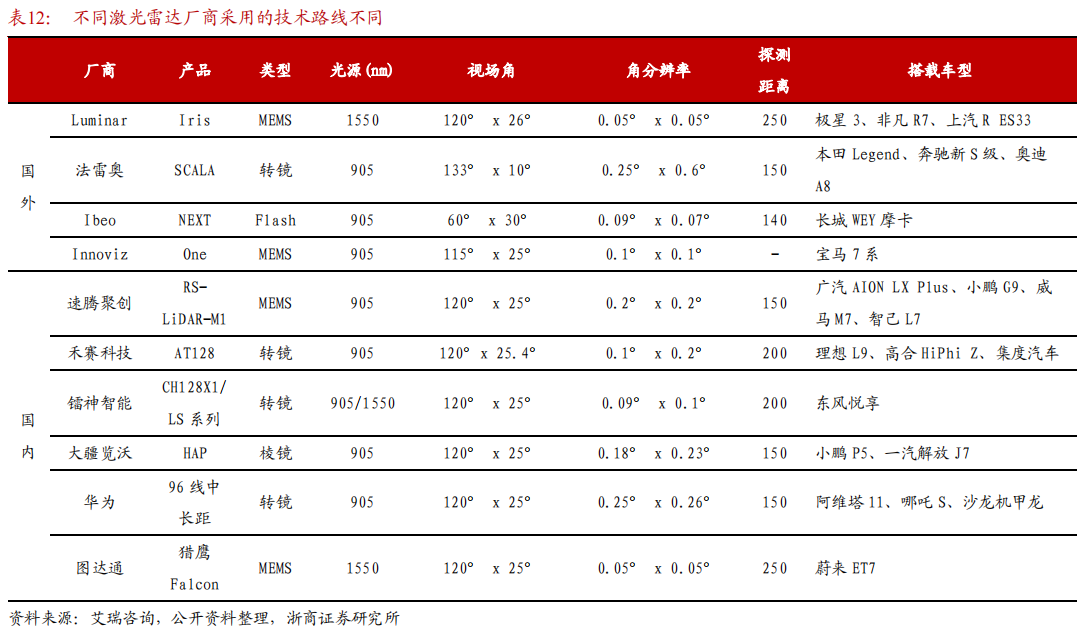

激光雷达整机参与方众多,有传统Tier1巨头如法雷奥、大陆等,也有国内外众多创业公司如Luminar、禾赛科技、镭神智能等,还有华为、大疆等新进入者。当前市场格局未定,未来市场份额将向技术能力强,能提供符合车规级产品的头部企业靠拢。

激光雷达方案众多,当前半固态转镜方案更能满足车规要求,国产激光光源和接收器件替代机会较大。随着规模化量产,未来激光雷达整机价格有望向千元以下演进。

基于此,程兵重点关注:

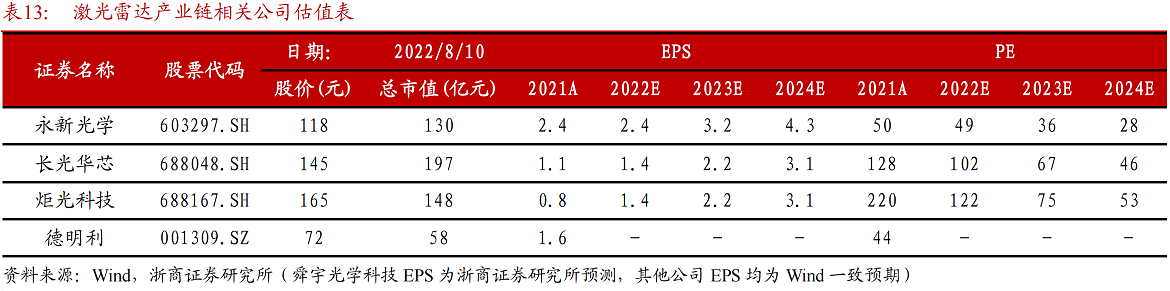

①转镜/透镜:永新光学;

②激光器:长光华芯、炬光科技、德明利。

国内厂商成长迅速,2025年百亿美金市场空间

根据Yole的统计,2021年全球车载激光雷达市场中,法雷奥以28%的市占率稳居第一,国内企业速腾聚创、大疆览沃、华为、禾赛科技、图达通分别以10%、7%、3%、3%、3%份额占得一席之地。随着今明年前装定点逐渐量产交付,激光雷达赛道将加速洗牌,进一步助推梯队划分。未来,市场份额将向技术能力强,能提供符合车规级产品的头部企业靠拢。

根据艾瑞咨询的预测,我国车载激光雷达市场有望自2021年4.6亿元增长至2025年54.7亿元,复合增速高达85.8%。根据沙利文研究的统计预测,激光雷达在高级自动驾驶渗透率增加,以及智能交通建设等领域需求的推动,到2025年激光雷达全球市场规模为135.4亿美元,较2019年可实现年均64.5%的复合增长率。

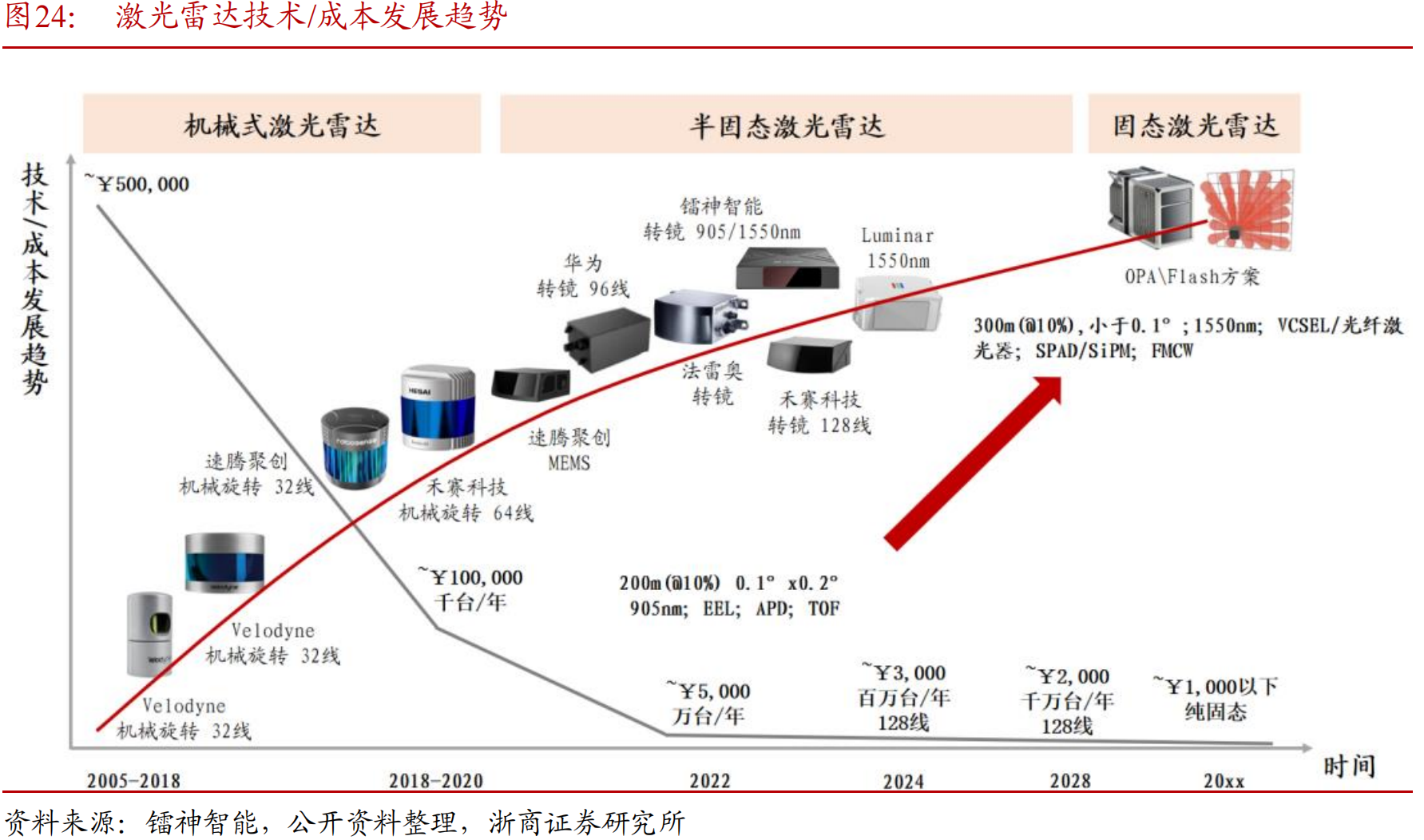

产品性能向看得更远、看得更清、寿命更长演进,量产等因素带来成本持续下降

为了更好地支撑高级自动驾驶,雷达探测距离会从当前的约200m,分辨率0.1-0.2°,向300m以上,0.1°以下分辨率演进。相应的激光光源和接受探测器也会持续升级,FMCW、1550nm波长、VCSEL和光纤激光器、SPAD/SiPM的应用比例会大幅上升。

无论是激光器、接收元器件还是主控芯片等,目前核心技术主要掌握在外资巨头手里。但随着中国激光雷达市场的快速发展,国产上游元器件厂商迎来较大的国产化机会。

当前行业已经看到很多积极的进展,例如长光华芯的VCSEL芯片,永新光学的光学元器件等已经在激光雷达上搭载使用。

公司:激光雷达(永新光学、长光华芯、炬光科技)近期本栏目汽车系列:

8月9日《公司新采购多台超大型压铸设备加速一体化压铸布局,并再融资扩大产能,年产110万件汽车铝合金零部件项目刚推出便已获比亚迪订单》8月8日《中国汽车被动安全单车价值仍有近50%提升空间,公司是国内领先的一级供应商,明年更将迎来产能翻倍,有望尽享本土替代的时代浪潮》8月2日《汽车电子+半导体引线框架+MLCC+陶瓷基板,这家20多亿小市值公司汽车电子业务放量在即,上市后首次有券商深度覆盖》8月1日《适配电动车800V高压+需求7倍扩张+价值量3倍提升,这个细分产品已被主流车型所纷纷搭载,这家公司是特斯拉独供、今年出货量或翻倍以上增长》8月1日《电动车精密零部件相关业务成为这家公司最大增长引擎,今年收入预计增近90%,已切入宁德时代、汇川、宝马等产业链》

| 留言与评论(共有 0 条评论) “” |