国产化率仅10%的半导体重要工艺,2021-2030年本土替代空间CAGR达37%,下游市场空间弹性超100%,这家公司样机进入厂商稳定性测试,交付放量可期,销售收入有望迎5倍增长空间,分析师预计明年利润或增600%、对应估值仅20倍。

公司精要:

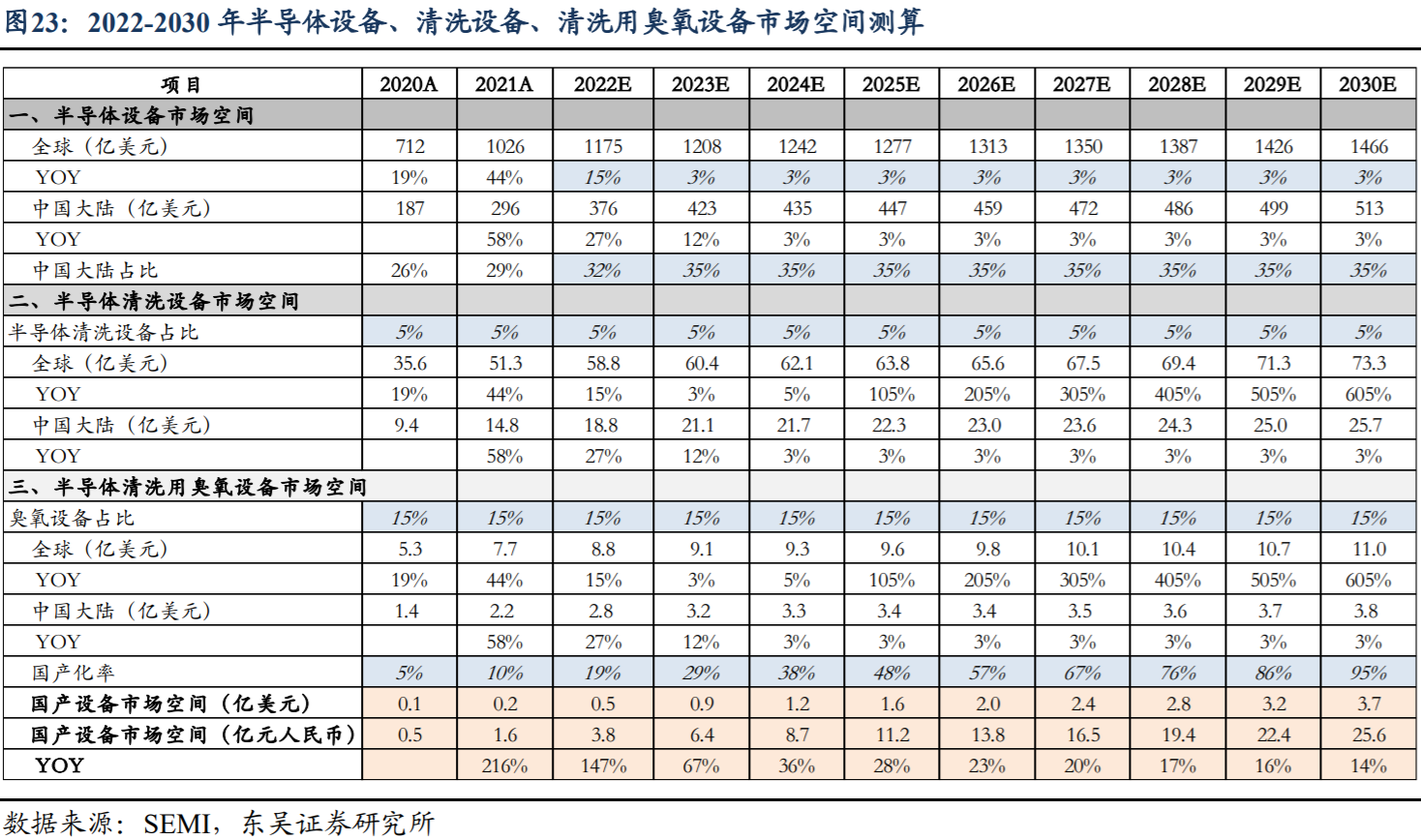

①东吴证券袁理预计2025年/2030年中国大陆半导体用臭氧发生器本土替代空间1.6/3.7亿美元,较传统臭氧下游市场空间弹性超100%,2021-2030年本土替代空间CAGR达37%;

②2022年7月,公司样机进入清洗设备厂商稳定性测试,交付放量可期,2025年/2030年本土替代空间约为2021年公司设备销售收入的2.3/5.2倍;

③2020年全球乙醛酸需求约16-17万吨,中国需求8-10万吨,且高品质产品依赖进口,公司凭借专有“臭氧氧化顺酐法”,布局新疆2.5万吨高品质乙醛酸项目,成为国内唯一掌握高品质乙醛酸成规模制备企业,

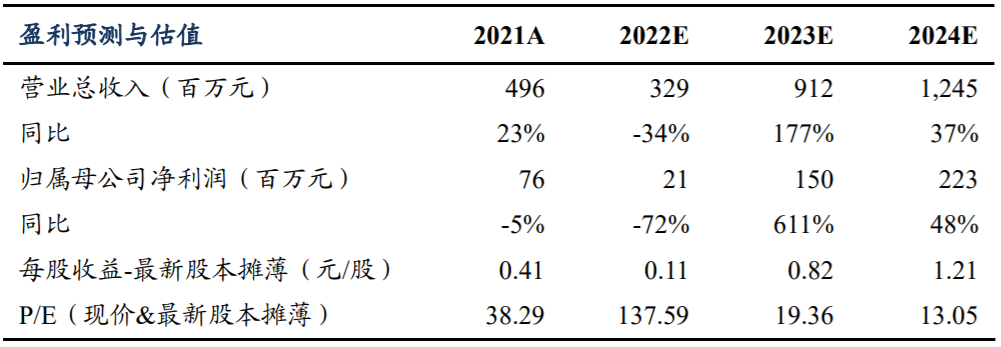

④袁理预计2022-2024年公司归母净利润0.21/1.50/2.23亿元,同比变动-72%/611%/48%,对应PE为138/19/13倍;

⑤风险提示:设备验证周期过长、项目爬坡节奏不及预期。

这家公司是:国林科技(300786)

伴随半导体产业转移、产业安全要求提高,半导体国产化加速。臭氧发生器主要用于半导体清洗工序,由于效率高、过程环保、适用大尺寸晶圆制造,目前渗透率不断提升,但国产化率仅10%。

东吴证券袁理深度覆盖臭氧设备龙头国林科技,公司先后研制成功国产首台3kg/h大型中频臭氧发生器、全球第三家50kg/h大型臭氧发生器等,产品传统下游为市政给水、市政污水、工业废水、烟气治理,当前横向拓展半导体清洗应用国产化空间广阔。

此外,公司凭借“臭氧氧化顺酐法”成为国内唯一掌握高品质乙醛酸成规模制备企业。公司乙醛酸项目投产将有效降低我国高品质乙醛酸进口依存度。

袁理预计2022-2024年公司归母净利润0.21/1.50/2.23亿元,同比变动-72%/611%/48%,对应PE为138/19/13倍。

一、半导体产业链国产趋势明确,清洗用臭氧设备打开新空间

清洗是贯穿半导体产业链的重要工艺环节,臭氧作为新一代绿色优质的强氧化剂,一方面可以氧化有机物形成二氧化碳和水,配合氢氟酸可有效清除金属污染和氧化膜及氧化膜上颗粒,避免使用大量化学试剂和纯水,清洗较为环保,并有效提升清洗效率。

袁理预计,2025年/2030年中国大陆半导体用臭氧发生器市场空间约3.4/3.8亿美元。假设清洗设备核心零部件国产化率快速提升,至2030年国产化率达95%,预计2025年/2030年中国大陆半导体用臭氧发生器本土替代空间1.6/3.7亿美元,较传统臭氧下游市场空间弹性超100%,2021-2030年本土替代空间CAGR达37%。

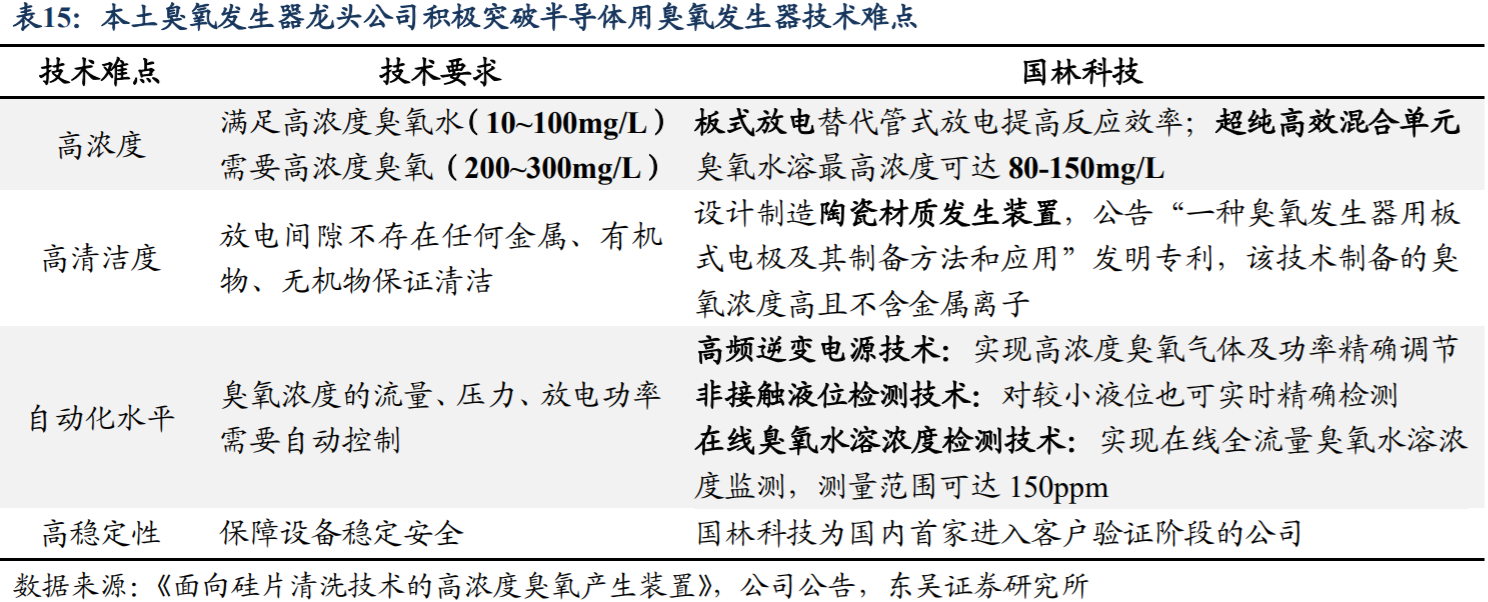

半导体用臭氧发生器对浓度、清洁度、自动化程度、稳定性都提出了远高于传统领域的技术要求。公司设备通过①放电结构&混合单元优化大幅提;②高臭氧浓度陶瓷材质发生装置确保清洁度;③领先电源及检测技术实现高精度调节,实现本土替代性能基础。

2022年7月,公司样机进入清洗设备厂商稳定性测试,交付放量可期,2025年/2030年本土替代空间约为2021年公司设备销售收入的2.3/5.2倍。

二、高品质乙醛酸填补国产空白,设备工艺领先优势突出

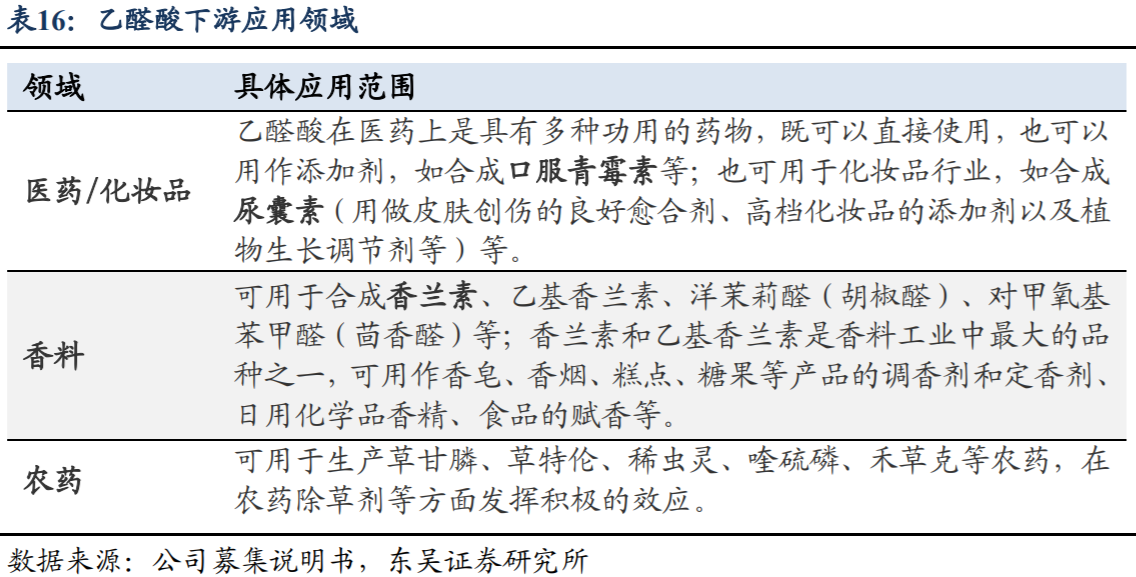

乙醛酸广泛用于医药、香料和农药方面,下游各个行业对乙醛酸不断增长的需求正推动全球乙醛酸市场的发展,折合成晶体计,2020年全球需求约16-17万吨,中国需求8-10万吨,且高品质产品依赖进口。

随公司新疆2.5万吨高品质乙醛酸项目投运,公司成为国内唯一掌握高品质乙醛酸成规模制备企业。公司专有乙醛酸制备方法“臭氧氧化顺酐法”制备乙醛酸存在四大优势。

①产品高品质转化效率高:工艺路线优势使项目可制备高品质高纯度乙醛酸晶体,杂质污染少,可规模生产;

②原材料供应充足价格稳定:原材料成本占比超60%,顺酐为主要原材料,新疆当地供应充足价格稳定;

③优惠电价降低用能成本:燃料及动力成本占比约22%,项目享受优惠电价0.3338元/度,用能成本优势突出;

④设备协同:可充分发挥大型臭氧设备与VPSA现场制氧技术优势。

袁理预计2023-2024年公司乙醛酸项目产能利用率50%/80%,2023-2024年营业收入3.54/5.66亿元,毛利率维持46%。

近期本栏目半导体系列:

12月13日《“大安全+国产化+景气度”三重共振,这个行业2023年有望实现反转进入主动补库阶段,行业中标结果显示“它们”是推动周期的主力军》12月6日《半导体产业周期反转前夕,这个细分芯片受益“云计算+数据迭代”新拐点将至,2023年或迎出货量快速提升+整体价值量同步攀升》11月22日《芯片产品覆盖“电池管理+数据安全+健康监测”,这家公司是目前唯一横跨“模拟信号链+MCU”两大赛道的上市企业,动力电池管理芯片有望明年上市》11月20日《反转在即的信创“小而美”,公司自研信创芯片2023年落地,将成国内唯一,分析师看好国防政府订单资源将大幅向公司倾斜》

| 留言与评论(共有 0 条评论) “” |