刚发布的《中国银保监会关于推动银行业保险业高质量发展的指导意见》指出,有效发挥理财、保险、信托等产品的直接融资功能,改善资本市场投资者结构,多渠道促进居民储蓄有效转化为资本市场长期资金。这是继中国证监会表态“稳步推进国内中长期资金入市”之后,不到100天内监管部门再次就股市的长期资金表态,意义非比寻常。

1、我国居民储蓄有多少钱?

中国人民银行统计显示,截至2018年末,我国城乡居民储蓄存款余额为71.6万亿元,总量巨大,且还在快速增长。相比较而言,截止到2019年12月31日A股总市值仅约为59万亿元。这么多储蓄资金都去哪里了?wind资讯显示,中国人均储蓄存款余额约为5万元,根据西南财经大学《2018中国城市家庭财富健康报告》显示:我国家庭房产比例接近8成,达到77.7%,而金融资产只有11.8%,股票在总资产中的比例不到1%。多年来,中国人在房地产上的配置资产非常多的,股权配资资产较少。中国房地产资产配置过高,而金融资产、股票资产配置极低。

A股缺钱吗?从历史日均交易额看,A股市场并不缺钱,而是缺少“愿意来,留得住”的长期资金。2019年上证综指在244个交易日内日均成交额为2221.72亿元,深证成指日均成交额为2983.61亿元,分别比2018年的1647.74亿元、2046.50亿元高出约600亿元和900亿元,两市日均成交额同比增加1500亿元之多。

2、为何A股缺“长钱”?

为什么A股缺少长期资金?这么多居民储蓄资金为啥不愿意“搬家”到股市来呢?

说事君认为,主要有这几方面原因:首先,以散户为主的投资者结构导致市场投机性、盲目性、短期性交易行为不断。Wind资讯显示,截至2019年末,A股机构投资者持有股票市值约为27万亿元,持股市值约占A股总市值的49%。2011年至今,公募基金、信托、保险资金等机构投资者持有A股市值一直在45%至55%之间波动,与海外成熟市场相比,中国A股散户的投资占比明显偏高。个人投资者天然的情绪化特征,往往导致市场交易频率过快,资金难以“留得住,留得久”。

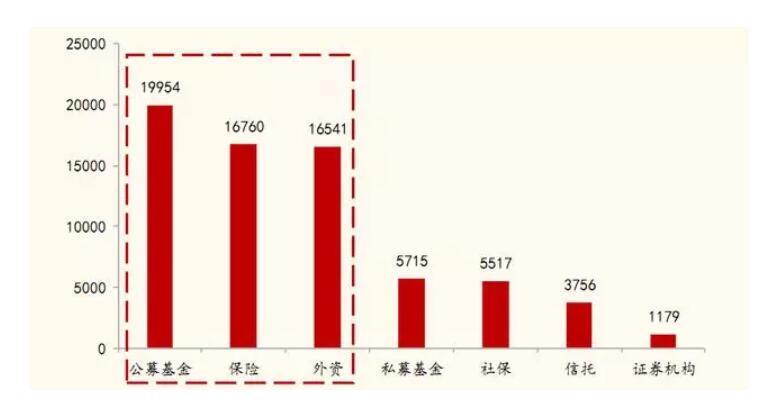

↑图片来源:国金证券(单位:亿元)

国金证券统计显示,我国境内外主要专业机构投资者持股市值占比:在流通股口径下,2019年二季度,公募、保险、外资持股市值占比上升,私募持股市值占比下降,公募基金持股市值占比仍最高。流通市值口径下的持股市值占比,公募基金:从2019年一季度的4.29%上升至2019年二季度的4.52%;保险资金:从2019年一季度的3.48%上升至二季度的3.79%;私募基金:从2019年一季度的1.38%下降至二季度的1.29%;外资:从2019年一季度的3.58%上升至二季度的3.74%。

其次,国内居民历来有喜爱储蓄的习惯,对于商业银行等存款类金融中介提供的“流动性保险”功能、流动性转换功能有天然的安全感。敲黑板!流动性保险是经济学中的一个特有概念——1983年两位年轻的经济学家戴梦德和戴伯维格发表了一篇涉及银行存款功能的论文,系统地证明了银行在防止风险、提供流动性方面具有特殊作用,即DD模型,这一模型证明了银行通过存款合约,为储蓄者们可能出现的提前消费风险提供了流动性保险功能,保障了居民在最需要消费时能够提供流动性支持。

正因为银行具有流动性保险功能、流动性转换功能,一些低风险偏好者更愿意把钱留在银行,而非投向股市或者其他领域。

再次,国内财富管理行业发展水平有待提升,真正能代客理财并吸引储蓄资金在股市形成规模的财富管理机构数量仍非常有限,这些因素影响了居民储蓄“搬家”到股市的规模和时效。目前,国内的资产管理机构无论是公募基金、私募基金、信托产品还是银行理财等,无论是资产管理能力、抗风险能力还是人才结构等,均与国外先进同业有明显差距,居民储蓄不愿意“搬家”也有对资管机构不足够信任的因素。

抛开上述三方面因素,更深层次的原因与A股市场自身的有效性缺乏息息相关。证券价格不能充分反映股票市场的信息变化,基础制度建设、投资者保护、投融资功能发挥,距离真正市场化、法治化、国际化的资本市场仍有不小差距,让居民储蓄不敢也不愿“搬家”。

在投资端,由于非市场化因素的干预,股市的交易成本问题和信息不对称问题历来广受关注。尤其是在交易前,投资者原本愿意将资金长期留在市场,却因为上市公司财务欺诈等问题不敢入市或提前离场,即出现诚实守信的投资者反而更早离开市场的逆向选择问题;在交易后,可能出现上市公司高管与大股东利益不一致的道德风险问题,也影响了长期资金入市的积极性;还有涉及市场的内幕交易、违规信息披露、欺诈发行等问题长期得不到根治,违法成本过低,股市的财富管理效应得不到充分发挥,投资者只能“短炒”“随便玩”,不敢也不愿把大规模储蓄资金投到股市中来。

在融资端,长期依靠行政审批控制的新股“水龙头”,以及依赖“有行之手”掌控的新公募基金、新信托、新私募等新发行的资管产品,共同协奏玩起“人工和面”的游戏,并没有形成市场化证券定价和资管产品市场化发行的投融资机制。

当股市主要股指涨幅过热时,监管部门往往选择加快IPO审批、增加新股供给量,控制新基金发行数量,稀释市场资金,即“水多了加面”。反之,当市场表现过冷时,监管部门增加新基金产品供给,导入机构资金,控制新股发行节奏,减少新股供给,即“面多了加水”。在这样行政干预式的“人工和面”机制下,股票价格并没有完全反映市场机制和投资者选择,有意愿留在股市的储蓄资金并没有跟着市场的节奏走,往往更在意短期政策变化,甚至有些国内机构资金、外资也带有很大短期投机性。

3、怎么让储蓄资金“搬家”?

根本方式还是要靠改革开放和科技创新,让A股成为有效市场,用市场化机制充分反映股票市场的信息变化,而不是靠其他命令来反映市场价格。要让居民储蓄有效转化为资本市场长期资金,“进得来,留得住”,除了继续加强机构投资者队伍建设,在公司治理机构上完善公募基金、保险、信托等激励和约束机制之外,归根结底,要加快提升A股市场的有效性,实现市场的财富管理功能和融资功能和谐发展。既要通过完善的基础制度以及科学投融资功能,真正实现证券价格充分反映股票市场的信息变化,又要借助赏罚分明的监管、周密的投资者保护以及证券法律法规制度,让投资者真正愿意将储蓄资金“掏出来,投进来,留得住”。

(本文不做投资决策,仅供参考)

| 留言与评论(共有 0 条评论) |