2020来了!许多90后开始面对一个非常现实的问题:奔三。

事实上,90后早就已经告别不谙世事、无忧无虑的标签了。2019年12月30日发布的《90后理财与消费报告》显示,98.4%的90后认为生活有压力,且压力与学历成正比。

有了压力就要学会应对,掌握生活的主动权。与其每个月盼着发工资,不如思考一下怎么把手上的钱利用起来,比如说拿去理财。

到了年底,想必许多90后刚刚拿到年终奖,正想着怎么把这笔钱用来投资理财。

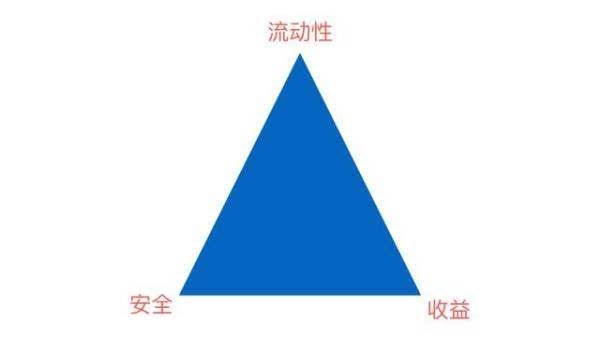

对于很多理财方面的“小白”,第一个要知道的就是:任何理财产品都存在一个“不可能三角”——高收益、高安全性、高流动性。

任何一个理财产品最多只能满足其中两个角:要么高收益、高流动性,但是高风险,比如股票;要么高安全性、高流动性,但是收益低,比如货币基金、智能存款。还有最后一种情况是高收益、高安全性,但是流动性低。实际上,这种情况不会存在,即使出现也不可能长期存在。

虽然没有完美的理财产品,但是我们可以利用不同理财产品的优势,去为我们的理财目标服务,从而构建适合自己的完美的投资组合。今天给大家举了几个例子:

国债

收益低风险低期限长,那么国债的优势就是安全性高,适合长期保本投资。

股票

收益高风险高期限灵活,那么股票的优势就是收益高,适合闲钱投资,因为高收益背后是高风险。

余额宝

本质是货币基金,收益低风险低期限灵活,那么余额宝的优势就是期限灵活,适合日常现金存放。

理财要想长期赚钱,离不开复利效应。对于普通人来说,本金取决出生和收入,收益率取决投资能力,唯有时间可以主动选择。因此,我们普通人理财最重要的就是和时间做朋友,尽早理财。

除了时间要持久,收益率也非常重要,如果利率跑不过贬值甚至为负,那么时间越长,实际上亏损越大。在收益率这个因素上,还有一点至关重要:不求高,但求稳,尽量减少亏损。你只要犯一次严重的错误,那么20年下来你的财富可能会缩水三分之二。

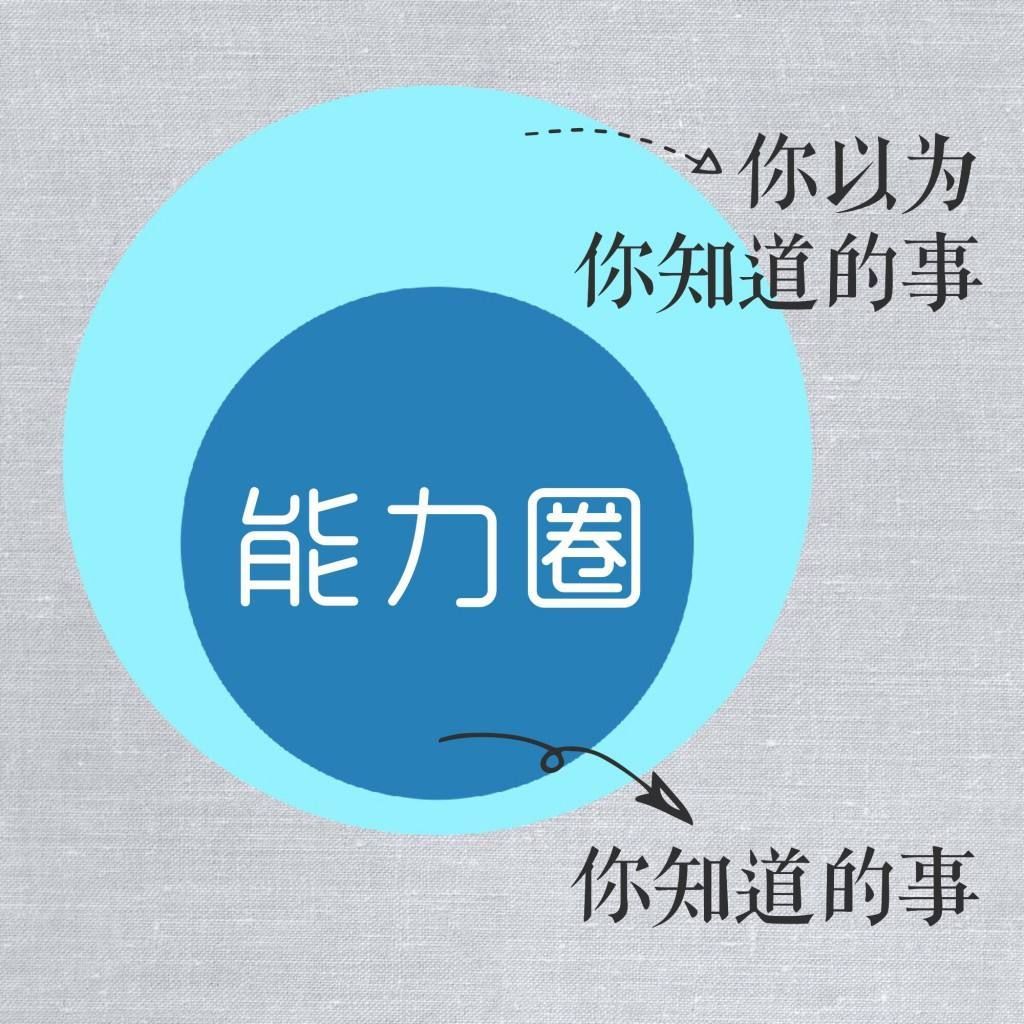

第三个是不懂不投。很多人理财,对收益率高低没什么概念。股神巴菲特的黄金搭档查理·芒格经常提到一个概念叫能力圈,简单地说,就是要明白自己能力的范围。

巴菲特也说,投资人真正需要具备的是对所选择的企业进行正确评估的能力,你并不需要成为一个通晓每一家或者许多家公司的专家。你只需要能够评估在你能力圈范围之内的几家公司就足够了。能力圈范围的大小并不重要,重要的是你要很清楚自己的能力圈范围。

在自己的能力圈内进行本垒打。如果你不清楚自己的能力圈在哪儿,这只能说明你已经站在能力圈外了。有句话说得好,投资的本质是个人认知能力的变现。如果你想投,首先要做的是通过学习研究扩大自己的能力圈,要得到你想要的某样东西,最可靠的办法是让你自己配得上它。

最近有一段话很好诠释了这个道理,送给大家:你永远赚不到超出你认知范围外的钱,除非你靠运气。但是靠运气赚到的钱,最后往往又会靠实力亏掉,你所亏的每一分钱都是因为对这个世界认知有缺陷。

特别感谢

主持人:张茜

“爱吃爱旅行的财经小主持”

让更多的人知道!理财更轻松,生活更精彩!

| 留言与评论(共有 0 条评论) |