6月17日,都邦保险新增被执行总金额16.64万元,同时公司历史被执行总金额上千万元,涉及法律诉讼超千条。经营方面,都邦保险偿付能力承压,近四年累计亏损4.36亿元。

企查查显示,6月17日,都邦财产保险股份有限公司(以下简称:都邦保险)被列为被执行人,被执行总金额16.64万元。历史被执行人记录156条,被执行总金额上千万元;涉及法律诉讼超千条。同时,银保监会官网显示,都邦保险存有经营合规问题以及保险消费投诉。

值得注意的是,近期都邦保险在官网公布4亿元增资计划的进展情况,公告显示,目前尚有1.16亿股的认购额度未有股东认购,并且公司股东还存在股权质押情况。除此之外,都邦保险一季度偿付能力报告显示,公司偿付能力指标下滑,还向监管部门申请了三年的过渡期。

业绩上,都邦保险近几年持续亏损,今年一季度仍亏损179.7万元。针对上述情况,发现网向都邦保险发送采访函请求释疑,但截至发稿前,都邦保险并未给出合理解释。

历史被执行金额上千万,因经营合规问题被罚

公开资料显示,都邦保险成立于2005年10月19日,注册资本金27亿元,主要经营产品范围包括机动车辆保险、财产损失险、责任保险、短期健康险等。

企查查显示,6月17日,都邦保险被列为被执行人,被执行总金额16.64万元,执行法院为广东省珠海市香洲区人民法院,案号为(2022)粤0402执8204号,案由为与珠海市森和建筑工程有限公司的财产损失保险合同纠纷。

进一步来看,都邦保险历史被执行人156条,被执行总金额1813.46万元,其中2022年新增4条。

(图源:企查查)

据了解,被执行人是指在法定的上诉期满后,或终审判决作出后,拒不履行法院判决或仲裁裁决的当事人。企查查显示,目前都邦保险涉及6条终本案件记录,执行标的总金额660.62万元,而未履行总金额493.02万元,未履行比例74.63%。

(图源:企查查)

截至6月23日,都邦保险涉及法律诉讼超999条,裁判文书记录733条,案件总金额为3477.52万元,作为被告的文书占比92.04%;开庭公告1207条。

对于涉及的法律诉讼,业内专业人士分析表示,财产保险公司的诉讼量或与其业务类型和性质有关。常规的理赔诉讼案件虽然对公司日常经营没有影响,但仍会影响公司的业绩。因此,险企还需更加重视客户服务工作,完善从承保到理赔各个环节,从源头减少诉讼风险的发生。

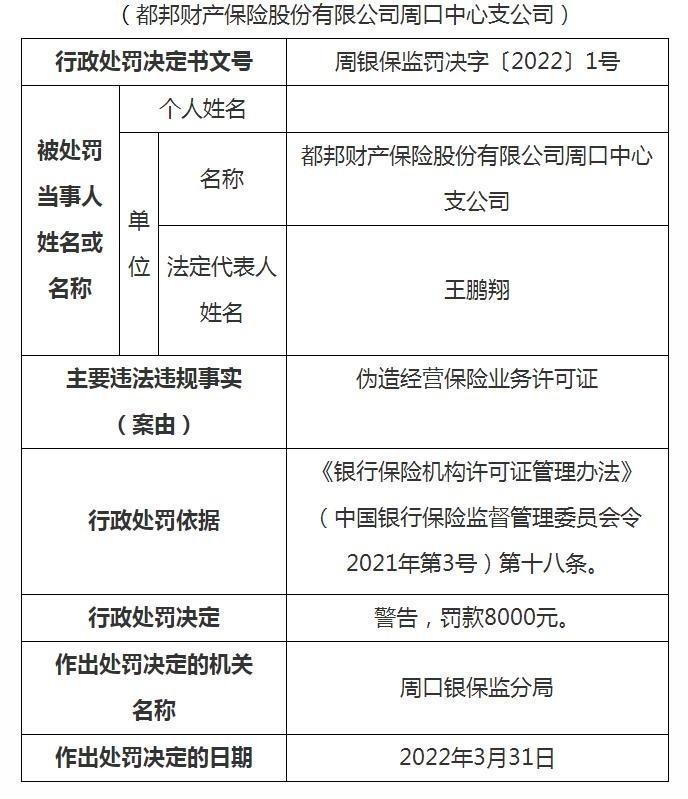

值得一提的是,都邦保险在经营过程中还出现违法违规行为。银保监会官网显示,3月31日(行政处罚时间),都邦保险周口中心支公司因伪造经营保险业务许可证的违法违规行为被罚款8000元。

发现网根据银保监会官网公布的行政处罚信息公开表不完全统计,2021年都邦保险共收到19张罚单,累计罚没296万元,处罚事由包括未经批准设立分支机构、编制虚假财务资料等。

(图源:银保监会官网)

同时,银保监会公布的2021年第四季度保险消费投诉情况显示,都邦保险总投诉量107件,亿元保费投诉量15.95件/亿元,万张保单投诉量1.11件/万张。

1.16亿股未被股东认购,连续四年累亏4.36亿

都邦保险官网显示,公司共有股东14家,其中国有股东持股比例达59.55%。5月31日,都邦保险发布关于变更注册资本有关情况的信息披露公告。公告显示,本次公司共增发股份4亿股,每股单价1.00元,各增资股东以货币方式合计投入资金4亿元,本次增资扩股后,都邦保险注册资本增加至31亿元。

其中,都邦保险14家股东中,有9家股东认购,共计认购2.8399亿股,尚有1.1601亿股的认购额度未由股东认购,进入下一轮同比例增资。

(图源:都邦保险官网)

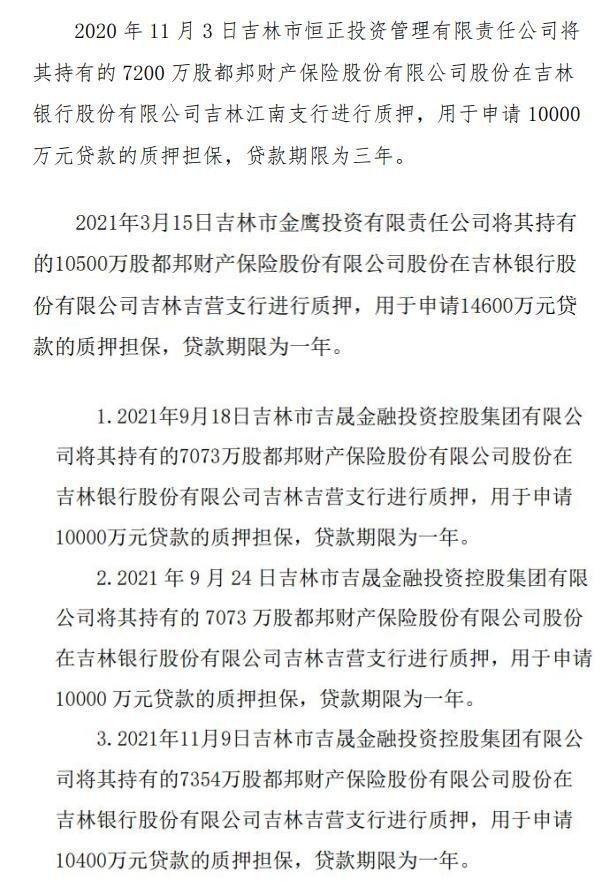

需要提及的是,在增资的9家股东中,有3家股东所持股份存在质押情况。2020年11月3日,都邦保险股东吉林市恒正投资管理有限责任公司将其持有的7200万股股份进行质押,用于申请1万元贷款的质押担保,贷款期限三年;2021年3月15日,吉林市金鹰投资有限责任公司将其持有的1.05亿股股份进行质押,用于申请1.46亿元贷款的质押担保,贷款期限一年。

2021年9月18日、9月24日以及11月9日,吉林市吉晟金融投资控股集团有限公司分别将持有的7073万股、7073万股及7354万股股份用于申请贷款的质押担保,贷款期限均为一年。

(图源:都邦保险官网)

从都邦保险披露的偿付能力报告看,此次增资或是因其提高偿付能力指标的一项举措。2021年,都邦保险偿付能力充足率整体下滑,核心和综合偿付能力充足率由一季度的161%下降至四季度末的124%。2022年一季度末偿二代二期工程过渡期政策规则下都邦保险的核心和综合偿付能力充足率为122%。

此外,截至一季度末,都邦保险实际资本7.36亿元,上季度末8.01亿元;净现金流-1739.9万元,上季度末为-2.25亿元。

2022年3月21日,银保监会偿付能力监管部向都邦保险正式批复,给予都邦保险自2022年至2024年三年的过渡期政策。

(图源:wind)

都邦保险在一季度偿付能力报告中表示,自2021年以来,公司针对偿付能力下降带来的一系列影响,尤其是在经营管理、投资配置等方面,多次组织相关会议研究探讨应对经营亏损、偿付能力下降的配套措施。

数据显示,2016年都邦保险扭亏为盈,实现微利0.06亿元,同期保险业务收入略增至40.20亿元;2017年保险业务收入42.12亿元,净利润0.11亿元;然而2018年-2021年,都邦保险连续亏损四年,累亏4.36亿元,其中2021年亏损2.42亿元。

(图源:wind)

梳理年报发现,都邦保险2021年亏损扩大或是因为车险业务。年报显示,2021年公司机动车辆保险实现原保费收入26.7亿元,承保利润-4.05亿元。因此,都邦保险在偿付能力报告中表示,在战略规划方面,公司加大非车险业务发展力度,提升非车险业务权重,抵消车险综改带来的不利影响。

(图源:2021年年报)

(记者罗雪峰 财经研究员刘利香)

| 留言与评论(共有 0 条评论) “” |